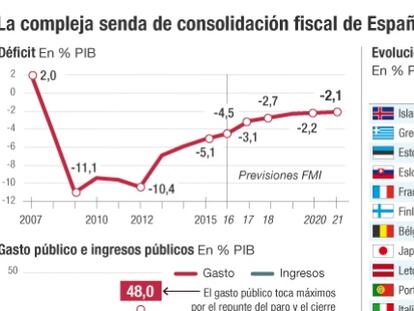

El FMI prevé que la deuda pública de España no bajará del 100% hasta 2019

Madrid|

Alerta de que España es el tercer país desarrollado en el que los ingresos públicos han caído más con la crisis

Alerta de que España es el tercer país desarrollado en el que los ingresos públicos han caído más con la crisis

La posibilidad de una reducción gradual de las compras mensuales de bonos apuntada ayer prolonga hoy su impacto en el mercado y agita las divisas, la Bolsa y la deuda.

El Tesoro Público ha colocado este año más de 100.000 millones de euros en deuda a una rentabilidad negativa.

Nuevas cotas mínimas históricas para el bono ante la posibilidad de desbloqueo político en España El rendimiento del bono español amplía su brecha respecto al italiano a máximos de dos años

El gigante asiático es hoy una pieza fundamental en el puzle económico global, de su salud dependen países, mercados y empresas.

El bloqueo político e institucional que vive España comienza a generar facturas concretas y riesgos ciertos

Por primera vez en los últimos meses, en la semana pasada se produjeron reembolsos netos en los fondos españoles de deuda soberana de la zona euro. A nivel global, las mayores salidas fueron en fondos de deuda emergente y hig yield.

Un talón de Aquiles para España.

Extremeños, castellanomanchegos, valencianos, andaluces y murcianos deben trabajar más de 450 días El simulador de la Airef no prevé que España rebaje su deuda al 60% del PIB hasta 2036

El sorpasso español.

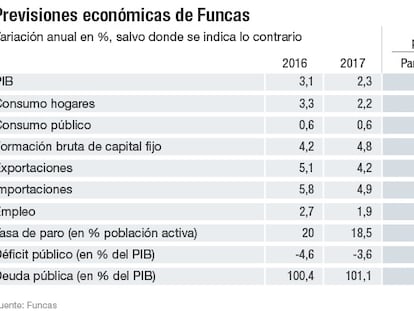

Detecta que la ralentización de la economía ya está afectando al empleo Alerta de que es preciso que se forme cuanto antes un Gobierno para adoptar reformas

El Tesoro Público ha seguido ahondando en los tipos de interés negativos en las letras a tres y nueve meses

Los problemas van a más con la deuda.

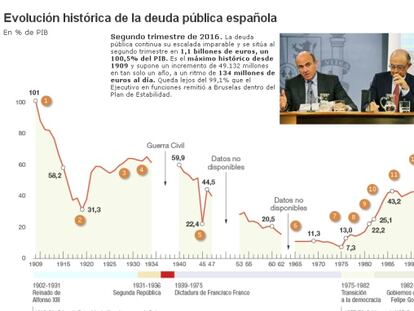

Las administraciones públicas adeudaban a sus acreedores 1,1 billones de euros en el segundo trimestre, lo que supone un 100,5% del PIB y un nuevo máximo desde 1909.

El Tesoro Público español ha vuelto a los mercados en una emisión de 5, 10 y 15 años, de las que sólo ha elevado el interés de las de 10 años.

El Tesoro Público ha colocado hoy 4.574,3 millones de euros en letras a letras a seis y doce meses, que de nuevo han salido a un interés negativo.

En el caso de los bonos a tres años, y por segunda vez en la historia, el interés ha vuelto a marcar niveles negativos

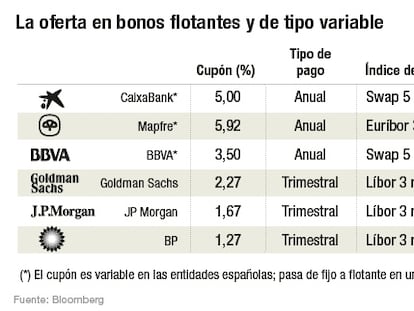

La renta fija aún esconde rincones de rentabilidad, en especial al hilo del alza de tipos que se espera en EE UU. Goldman Sachs y JP Morgan ofrecen bonos a tipo flotante, ligados al líbor. Caixabank y Mapfre cuentan con bonos variables que pagan el 5% anual.

El pago de las facturas impagadas a proveedores representa el 45% del total La deuda regional se ha multiplicado por cuatro desde el inicio de la crisis

Los tipos de interés a los que se han colocado las letras a tres y nueve meses han sido de -0,253% Y del -0,346%, respectivamente.

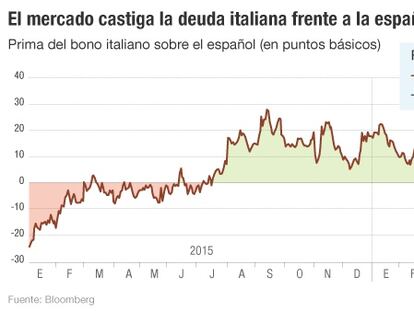

El diferencial entre ambos bonos a 10 años se ha dado la vuelta a favor de España y llega hasta los 17 puntos básicos

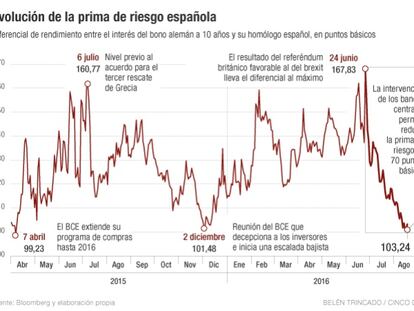

La actuación del Banco Central Europeo y el trasvase de capital desde la deuda alemana, que ofrece retornos negativos a los inversores, han sido las principales causas que han llevado a la prima de riesgo a desafiar la gran barrera psicológica de los 100 puntos básicos.

El nivel de deuda pública ha crecido en junio en 18.549 millones, con lo que asciende a 1,107 billones de euros y roza el 101% del PIB. Con ello se aleja el cumplimiento de objetivo para 2016 (99,1%).

Después de que el bono a diez años cayera por debajo del 1% ahora la deuda con vencimiento en 2046 perfora a la baja la barrera del 2%.

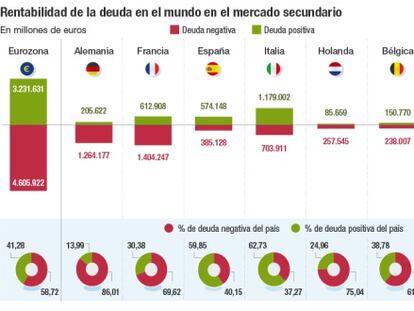

El apetito de los inversores por la deuda es incuestionable.Los bancos centrales han jugado un papel destacado.Solo en la eurozona, la intervención del BCE, ha provocado que el 60% de la deuda en circulación (4,6 billones de euros)esté en negativo.Alemania y Francia son los grandes exponentes.

Los bancos centrales sostienen el alza de precios y potencian el atractivo de la deuda corporativa. Una cartera de bonos privados que no asuma riesgos puede dar un 3% de rentabilidad.

La hora de las empresas con la raíz muy profunda.