El patrimonio de los fondos cae por primera vez desde el ‘brexit’

Captan 2.360 millones, en plena corrección de los mercados 200.000 nuevos clientes contrataron un fondo de inversión

Captan 2.360 millones, en plena corrección de los mercados 200.000 nuevos clientes contrataron un fondo de inversión

Los jueces fallan contra la banca en el 85% de causas sobre 'swaps' de cobertura de tipos La carga de casos bancarios que aborda el Supremo se multiplicó por cuatro en 2016

Reduce la base imponible por un máximo de 8.000 euros anuales Los planes ahorro 5 y los seguros también cuentan con beneficios fiscales

Las aseguradoras potencian, además, los‘unit linked’

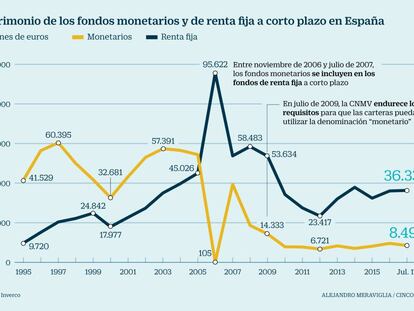

Suponen en torno al 15% de todo el patrimonio en inversión colectiva de la Unión Europea El importe de estos productos en España ronda los 9.000 millones de euros

Las aseguradoras potencian este complemento a la jubilación tras la mejora de sus ventajas fiscales

Este informe se encarga de medir, a través de 12 parámetros en 55 países, la inclusión financiera a nivel global. Este concepto da información sobre la facilidad de acceso a información y productos y servicios financieros relacionados con el ahorro, los créditos, los seguros y las pensiones

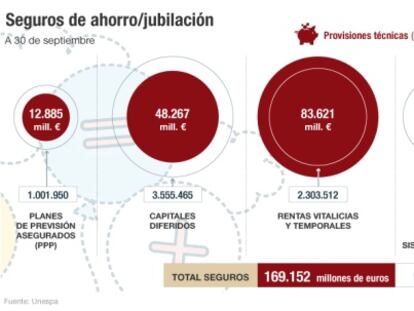

Rentas vitalicias, 'unit-llinked', PIAS, PPA, capitales diferidos...

La adopción de normativas de 'reporting' implica para las empresas la renovación y puesta en marcha de procedimientos informativos que garanticen el cumplimiento de sus directrices

En solo 18 meses se aportado en total 1.534 millones de euros a estos productos

Ser autónomo no es fácil. No tener unos ingresos fijos todos los meses es uno de sus principales hándicaps. El tratamiento de los ingresos no es el único reto, también el de los gastos. Alguno especialmente, como la cuota de autónomos. También es determinante llevar un control para, entre otras cosas, gestionar mejor temas fiscales.

Banco Santander pacta el pago con las autoridades de EE UU para cerrar el caso

Entre las opciones más atrac-tivas están los productos estructurados, con distintos rendimientos para un mismo nivel de riesgo

Este tipo de producto tóxico fue comercializado entre 55.000 pequeños ahorradores

Las aseguradoras apuestan cada vez más por productos como los PPA o los unit linked

El broker XTB lanza por primera vez 'acciones sintéticas' un instrumento derivado de funcionamiento similar a los CFDs, pero no requiere apalancamiento

La juez argumenta que las cuentas de 2007, cuando se emitieron las cuotas participativas de la CAM no estaban falseadas Si parece probado que hubo engaño enlos resultados de 2010 y 2011

El aumento del consumo y la reducción del límite anual podrían ser las causas

Los sectores de tecnología o consumo cíclico podrían hacerlo bien gracias al petróleo barato Hay fondos con estrategias específicas para sacar provecho de la volatilidad del mercado

El capital mínimo para contratarlo es de 25.000 euros El producto CreciVida se ofrece ahora con un descuento de hasta el 15%

Es una práctica demasiado extendida la de que el empleado de banca contacte con el ahorrador para ofrecerle una batería de productos, pero ¿es correcta esta forma de vender?

Los seguros de capitales diferidos han perdido un 5,95% de sus asegurados en 12 meses Parte del dinero está moviéndose hacia planes de pensiones y fondos de inversión

Crece la comercialización de Planes de Ahorro 5, especialmente en la modalidad de seguro, los SIALP, y lo hace en muchos casos a costa de la escasa remuneración de los depósitos ¿Es buena decisión?

En auge los depósitos estructurados, planes ahorro 5 y fondos mixtos

La subida de tipos de la Fed y la corrección de bonos en Europa condicionan las estrategias Los expertos aconsejan invertir en fondos mixtos con una gestión flexible

En 2015, surge una nueva fórmula de ahorro, los planes Ahorro 5, cuyos rendimientos están exentos de tributar a Hacienda, mientras cambian las preferencias entre los planes de pensiones, que sufren modificaciones en el IRPF.

Creado en la última reforma tributaria este producto busca paliar uno de los déficits de nuestro sistema financiero, el ahorro a largo plazo, pero ¿son adecuados estos productos? ¿en todas las circunstancias?

Los intereses generados están exentos fiscalmente si se mantiene el plan durante cinco años, y la bonificación ofrecida por la entidad puede llegar al 8%.

La oferta de planes Ahorro 5 empieza a tomar forma. Este producto, creado con la última reforma fiscal, ya está en venta. Mapfre, Banco Sabadell y La Caixa lo tienen en su catálogo.

El gobierno se propuso incentivar el ahorro privado e impulsó este instrumento de ahorro al calor de la última reforma fiscal puesta en marcha el 1 de enero del presente año.

Buena fiscalidad, baja rentabilidad como inversión y escasa duración para un complemento a la jubilación

Los desafíos del Plan Ahorro 5.

Pocos cambios en una semana en la que los productos financieros han decidido irse de vacaciones. Aunque en lo que si se sigue notando los cambios es en la bajada de los depósitos.

En los tiempos que corren, el ahorro se ha convertido en una prioridad y más teniendo en cuenta que la tasa de ahorro de los hogares durante el primer trimestre fue negativa.

La sentencia inicial condenaba al banco por la mala comercialización de la deuda. En total se vendieron 660 millones de estos activos a 30.000 inversores.

El ministerio fiscal ha pedido que la entidad compense a los inversores en la deuda subordinada comercializada por el banco.

Preguntas y respuestas para no perderse en el mundo financiero.

Regateo de derivados.

La carrera de obstáculos normativos para la banca continúa. A los test de estrés, las exigencias de capital y Basilea se añade la nueva regulación de derivados no cotizados.

Europa y la conflictividad en productos financieros.