Hacienda obliga a regularizar la devolución de las cláusulas suelo

La banca debe justificar lo cobrado año a año cuando reintegra lo percibido por cláusulas suelo

La banca debe justificar lo cobrado año a año cuando reintegra lo percibido por cláusulas suelo

Bankinter ha reavivado la batalla por las hipotecas a tipo fijo con una nueva rebaja de los intereses que cobra por éstas y por las mixtas, las que están referenciadas a interés fijo durante una parte de la vida del préstamo y variable el resto.

La nulidad no supone que se suprima el interés de demora sino que no debe superar en dos puntos el interés inicialmente firmado.

El Alto tribunal ha declarado nulo un interés de demora del 19 % en un préstamo hipotecario al considerarlo abusivo, tal y como ya estableció en su día en relación a un crédito para el consumo.

Por primera vez desde el inicio de la crisis no parece utópico que las comunidades cumplan el objetivo de déficit El foco de preocupación ha virado hacia la Seguridad Social, que rebasará otra vez este año el límite de estabilidad

La banca está convencida de que los argumentos facilitados por España al Tribunal de la UE han persuadido

Las entidades exigen un plus de solvencia y aplican diferenciales más altos Las restricciones son mayores si el crédito solicitado es para segunda residencia

Los bancos salen a la caza del cliente solvente y que alcance la máxima vinculación con la entidad La bajada del precio de la vivienda contribuye a que más familias pidan hipotecas más pequeñas

La estabilidad de la hipoteca con tipos fijos.

Teniendo en cuenta que el euríbor es el tipo de referencia utilizado en el 94,3% de las hipotecas variables constituidas en marzo, resulta importante y necesario saber, conocer y entender cualquier cambio que afecte a este índice y a los hipotecados.

La deuda de las familias está en el mismo nivel que hace 10 años: 718.000 millones de euros

La avalancha de hipotecas fijas que ha lanzado la banca en los últimos meses tiene letra pequeña. Varias firmas, como Santander, BBVA, Bankinter, Abanca o CaixaBank, han sacado del cajón una cláusula para cubrirse del “riesgo de tipo de interés” ante una amortización

Comisiones de nuevo cuño en las hipotecas.

La firma de nuevas hipotecas para la compra de vivienda aumentó el 14,5% en marzo en comparación con el mismo mes de 2015, aunque se redujo el 7,7% frente al mes anterior.

Las viviendas hipotecadas encadenan 22 meses consecutivos de ascensos.

KutxaBank y CaixaBank siguen estudiando la sentencia, tras pedir aclaraciones.

El presidente de Ausbanc declaró ante la Audiencia que los pagos realizados por Unicaja tenían que ver con los procedimientos relacionados con las cláusulas suelo y no con solicitar la desimputación del presidente de la entidad financiera en el caso de los ERE de Andalucía.

La mejora de la financiación y la rebaja de precios impulsan las hipotecas De nuevo, casi la mitad de las viviendas que se compran se financian con una hipoteca

Rescatada del olvido y ganando cada vez más atractivo. Así vuelven a escena las hipotecas a tipo fijo. Saber que se pagará siempre lo mismo cada mes sin miedo a las subidas del euríbor es su principal ventaja.

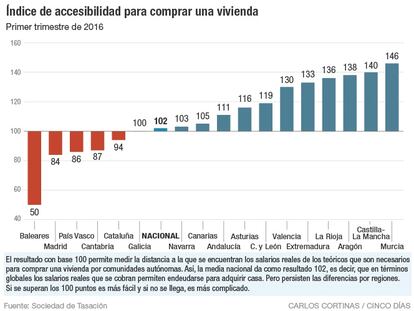

Sociedad de Tasación constata que en cinco regiones lo sueldos reales que se cobran son aún insuficientes para adquirir un piso: Baleares, Madrid, País Vasco, Cantabria y Cataluña

El impuesto medio español por comprar una vivienda de segunda mano es del 7,9%, cuando la media europea se sitúa en el 4,5%.

Asturias, Madrid y Cantabria serán las más beneficiadas por el nuevo mínimo histórico del euribor en abril. Estas comunidades tendrán descuentos de entre 120 y 145 euros anuales.

El euríbor a 12 meses, el índice más utilizado en España para calcular las cuotas hipotecarias, suma ya tres meses consecutivos por debajo de cero y los expertos no prevén cambios bruscos en su evolución a corto y medio plazo.

La inspección del Banco de España puso el foco en las cláusulas suelo en 2015

El IRPH (siglas de Índice de Referencia de Préstamos Hipotecarios) del conjunto de entidades podría considerarse el hermano mayor del euríbor. Un hermano mayor con bastante peor carácter, y con el que están a vueltas muchos hipotecados.

La AEB entiende que el 75% de los clientes minoristas no aceptarían ni está justificado que se les cobrará por tener sus depósitos en un banco, pero no ocurre lo mismo con las grandes corporaciones, a las que algunos bancos como BBVA ya les cobra algo.

El consejero delegado de Bankia añade que cobrar comisiones que no aportan valor es una mala estrategia a largo plazo .

Las entidades ya cobran entre 15 y 20 puntos básicos a las grandes corporaciones por sus depósitos

Gortázar espera que la operación esté culminada para el tercer trimestre

El importe medio de los préstamos hipotecarios se redujo el 1,3% en comparación con febrero del año pasado y quedó en 108.466 euros.

El Tribunal europeo analiza si la banca debe devolver el dinero cobrado desde 2013 o 2009

La banca defiende ante el Tribunal de Justicia de la UE que devolver todas las cláusulas suelo hipotecarias exigiría otro rescate Los consumidores dicen que no hay riesgo sistémico

El Banco de España ha “rehusado” pronunciarse recientemente, reconoce el sector

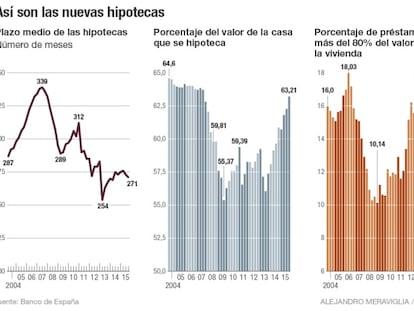

El plazo medio de amotización al contratarlas se mantiene en 22,6 años a un 2,4% de tipos de interés En promedio, los préstamos se firman por el 63,2% del valor de tasación de la vivienda

El negocio de la tasación cerró en 2015 el segundo año seguido de significativos incrementos de actividad Sociedad de Tasación cree que aún es pronto hablar de recuperación

El presidente de CreditServices fue amenazado con desacreditarle en caso de que no pagara a Ausbanc

"Ni de lejos se repetirán las cifras inmobiliarias de antes de la crisis" "Los inversores están esperando a ver cómo concluye el debate fiscal"

BBVA y Banco Sabadell también han apostado decididamente por este tipo de financiación

Empresas y sindicatos reclaman un plan de ayudas como el del automóvil para impulsar la actividad y crear empleo

No es la primera vez que llegan buenas noticias para quienes quieren acceder a algún tipo de financiación. La política de tipos bajos europea ha provocado que las entidades reformulen algunas de las principales características de sus préstamos, como el tipo de interés.