La banca crea una nueva cláusula de hasta el 5% por amortizar hipotecas fijas antes de tiempo

La avalancha de hipotecas fijas que ha lanzado la banca en los últimos meses tiene letra pequeña. Varias firmas, como Santander, BBVA, Bankinter, Abanca o CaixaBank, han sacado del cajón una cláusula para cubrirse del “riesgo de tipo de interés” ante una amortización

Los tipos de interés por los suelos, con el euríbor a 12 meses en negativo (ayer, en el –0,015%), han propulsado la vuelta a los escaparates de las entidades financieras de un producto que hasta hace unos meses estaba en desuso: las hipotecas a tipo fijo.

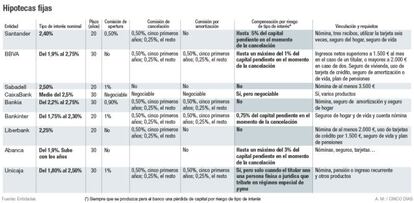

Los bancos se aseguran una rentabilidad atractiva, entre el 1,75% y el 3,25%, en función de los plazos de amortización y otros factores como la contratación de otros productos (véase gráfico). Además, vinculan al máximo a los clientes y les cobran comisiones de apertura y de cancelación en casi todos los casos.

Entre las entidades que han lanzado, o mejorado, hipotecas a tipo fijo en los últimos tiempos están Santander, BBVA, Sabadell, CaixaBank, Bankia, Bankinter, Liberbank, Abanca, Kutxabank, Unicaja, Ibercaja y Popular. Pero varias se guardan un as: la denominada “compensación por riesgo de tipo de interés”.

El Banco de España permite su utilización

La circular 5/2012 del Banco de España abre la puerta a que las entidades financieras cobren una compensación por riesgo de tipo de interés, si bien su aplicación ha sido prácticamente nula hasta ahora. La normativa del supervisor establece una fórmula fija, cuyo resultado solo determina si ha habido pérdida o no.

“En caso de pérdida para el banco, este debe decidir la comisión por compensación por riesgo de tipo de interés”, señalan desde una entidad financiera. Lo que no prevé la norma es que al cliente se le compense si el banco obtiene plusvalías con la amortización anticipada.

Fuentes financieras señalan que hasta el momento no se había incluido esta cláusula, pero que supone un colchón en caso de que los tipos de interés sigan bajando. La explicación es sencilla. Un banco con un crédito concedido al 3% perderá dinero si ese préstamo se cancela, ya sea total o parcialmente, en caso de que los créditos que ofrezca en ese momento se sitúen en el 2%. Esto puede ocurrir si el BCE coloca los tipos de interés en negativo o incrementa su programa de compra de deuda.

“Para ver si existe una ganancia o una pérdida de capital, hay que comparar el capital pendiente en el momento de la cancelación y el valor de mercado del préstamo o crédito. Si el valor de mercado del préstamo o crédito es superior al capital pendiente en el momento de la cancelación hay una pérdida de capital para la entidad acreedora”, dice un informe del Banco de España.

La lógica es la de la renta fija. El nominal de un bono soberano de España a 10 años que ofrece el 3% valdrá más que su homólogo al 1%. El precio se acomoda para igualar las rentabilidades.

Así, el banco solo podrá reclamar la compensación si se produce un quebranto para él y solo en el porcentaje máximo establecido. La variabilidad es elevada. Santander abre la puerta a cobrar el 5% capital amortizado anticipadamente; además, se llevará una comisión por cancelación del 0,5% los cinco primeros años y del 0,25% a partir del sexto.

En CaixaBank cobran esta compensación, aunque este punto, como casi todos en el banco que preside Isidro Fainé, es negociable;incluso puede ser del 0%. BBVA pondrá un máximo del 1% del capital pendiente de amortizar, además de la correspondiente comisión de cancelación. En Bankinter, el 0,75%, también con la comisión de cancelación. En Abanca, aplican hasta el 3% pero no hacen caja con la amortización ni la cancelación anticipadas. En Unicaja la imponen a los titulares que “tributan en régimen especial de pyme”. Con todo, aún existe una buena parte de las entidades que comercializan hipotecas a tipo fijo sin la posibilidad de embolsarse esta compensación: Bankia, Sabadell, KutxaBank, Liberbank, Ibercaja y Popular.

La circular 5/2012 del Banco de España abre la puerta a que las entidades financieras cobren una compensación por riesgo de tipo de interés, si bien su aplicación ha sido prácticamente nula hasta ahora. La normativa del supervisor establece una fórmula fija, cuyo resultado solo determina si ha habido pérdida o no.

“En caso de pérdida para el banco, este debe decidir la comisión por compensación por riesgo de tipo de interés”, señalan desde una entidad financiera. Lo que no prevé la norma es que al cliente se le compense si el banco obtiene plusvalías con la amortización anticipada.