Ojo, porque son mal llamados “garantizados”Tiempos difíciles para un ahorrador que no quiera asumir riesgos años atrás los depósitos pagaban una rentabilidad con la que se conformaban. Actualmente cuesta entender que no se pague rentabilidad por las inversiones sin riesgo.

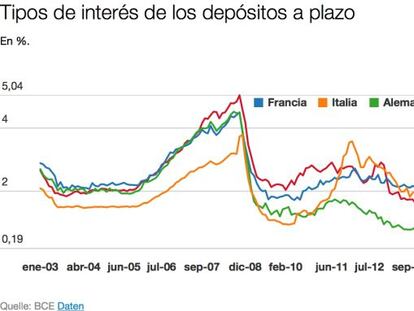

La banca española ofrece de media las menores rentabilidades de los depósitos a plazo en comparación con los países de su entorno, apenas un 0,19%, menos de la mitad que la media de la zona euro, y muy por debajo de países como Francia o Italia, que pagan un 1,33% y un 0,91%, respectivamente, según las estadísticas del Banco Central Europeo

Santander remite a sus clientes de su filial de custodia que ha iniciado el cobro de una tasa por su liquidez

La medida se ha generalizado entre los principales bancos europeos

La incertidumbre plantea dudas al ahorradorDepósitos poco rentables pero fondos de inversión que crean más dudas y miedos en el inversor. ¿Cuál está siendo la tendencia del ahorrador? ¿Prefiere una rentabilidad muy baja a cambio de mayor seguridad o todo lo contrario?

El saldo retrocede al nivel de 2007, antes del colapso de liquidez por la quiebra de Lehman

Los depósitos de las familias españolas se redujeron en julio por debajo de los 770.000 millones de euros, el máximo histórico que marcaron en junio.

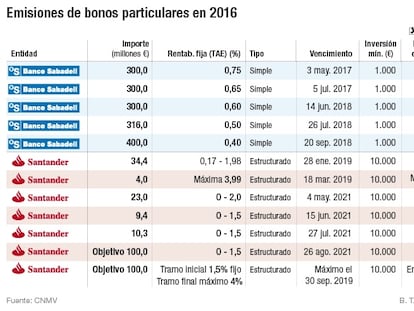

Banco Sabadell está en plena comercialización de deuda para particulares al 0,4% desde 1.000 euros mientras que Banco Santander ofrece a partir de 10.000 euros un estructurado que da un 1,5% inicial y hasta un 4% después, pero que puede acarrear pérdidas

Buscar la rentabilidad con los tipos en cero.

Los bajos tipos de interés anulan las opciones de rentabilidad del producto más tradicional. Los nuevos garantizados tienen plazos elevados, de 7 y 8 años hasta el vencimiento, y comisiones algo menores a las del pasado, con una media del 0,5%.

El panorama de rentabilidades para los principales activos financieros en este punto parece preocupante

Aunque mejora, el conocimiento financiero y de inversión global sigue siendo bajo, a pesar del esfuerzo en educación que realizan las organizaciones públicas y privadas

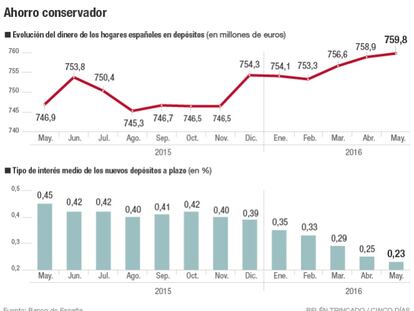

El tipo de interés medio de los depósitos a un año o menos se ha desplomado hasta el mínimo histórico del 0,21% en mayo. El hundimiento es extremo desde el 3% de finales de 2012. Lejos de ser un tesoro extremadamente preciado, como era hace cuatro años, la liquidez ahora es un lastre para las cuentas de resultados de las entidades financieras

Datos del Banco de EspañaEl volumen de depósitos que custodian las entidades financieras marcaron en junio un máximo histórico por encima de 770.000 millones de euros

El sistema de pensiones es cuestionado y se dan cita distintos factores para ello aumento de la esperanza de vida, el descenso de la natalidad, el alto desempleo y los sucesivos rescates al Fondo de Reserva de la Seguridad Social.

Los fondos registrados en España tienen un 8% de su patrimonio en liquidez, en torno a 18.000 millones

El importe récord, fruto de la aversión al riesgo, apenas renta unos 1.100 millones de euros

Las turbulencias bursátiles complican el cumplimiento de la expectativa de rentabilidad de los depósitos estructurados. La banca se replantea su diseño, ampliando los plazos, y comienza a dejarlos en un segundo plano en favor de los clásicos fondos garantizados

Las tensas sesiones del Parlamento Europeo y la última de la Comisión Europea con el Reino Unido marcan el principio de unas negociaciones duras y difíciles, y por tanto de una inestabilidad financiera que irá mucho más allá del corto plazo.

Conoce las diferencias y aprovecha las ventajasAvanzamos junio, último mes para presentar la declaración de la renta del 2015, año en el que hemos visto una doble reducción en los tipos impositivos de ahorro e inversión. En 2016 veremos una pequeña rebaja adicional. Es importante conocer cómo tributan los productos para maximizar sus ventajas.

El dinero nuevo y la vinculación tienen premio, al tiempo que productos complejos y ligados a la renta variable ganan terreno

El ahorro depositado en las entidades financieras que operan en España se situó en 741.795 millones de euros. La subida respecto a marzo apenas fue del 0,2%

Diferencias en gestión, operativa, liquidez y fiscalidadUtilizar Instituciones de Inversión Colectiva (IICs) para hacer una cartera de inversión, es una clara ventaja para las familias. Existen tres tipos de inversión que a pesar de que en esencia son muy similares, tienen características distintas según el ámbito que estemos analizando.

El sector fija en cinco millones de euros la barrera para poner tipos negativos

Las aseguradoras y los grandes grupos industriales son los principales clientes que ya pagan

Incertidumbre hasta el 23 de junioUn riesgo global. Así ha definido Christine Lagarde, directora del FMI las consecuencias económicas de una hipotética salida del Reino Unido de la Unión Europea. Una contundencia que deja claro las pésimas consecuencias de esta salida.

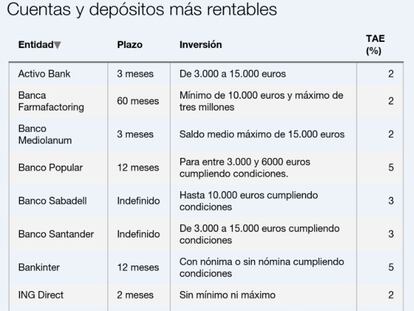

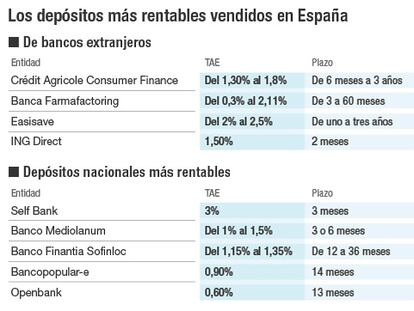

Tres entidades sin el escudo del fondo de garantía español copan las ofertas.

Rentabilidades significativas en los activosLa opción más interesante a la hora de invertir en fondos pasa por la información. Decidirse por este tipo de producto no está exento de dudas y los mercados a veces se comportan de manera que no entendemos y esto puede afectar a nuestros ahorros.

El BCE sitúa el interés medio en 0,46%El producto más utilizado por las familias para el ahorro ha sufrido bajadas en sus tipos. Muchas entidades han rebajado la rentabilidad de sus depósitos. En cambio hay otras que apuestan por depósitos atractivos, ¿Cómo cuáles?

Los fondos de inversión recuperaron en marzo 3.138 millones de patrimonioLa tregua en las bolsas en marzo han conseguido recuperar algo del terreno perdido tras un cierre de 2015 y arranque de 2016 que sólo se podía comparar con lo acontecido en los años más duros de la crisis, el 2008 y el 2011 ¿Debemos temer una situación similar?

El dinero ha ido pasando de los depósitos a los fondos de inversión

Las ya raquíticas rentabilidades ofrecidas por los depósitos siguen a la baja tras el último recorte de los tipos oficiales hasta el 0%. La banca online mantiene los intereses más atractivos.

Diversificación de productosTipos cero, ahorro en mínimos y pocas alternativas para unos clientes que en el caso de España invierten dos tercios de su ahorro en cuentas y depósitos. Aún así, la maquinaria de los grandes bancos no se para. Analizamos su oferta

ING Direct ha vuelto a meter la tijera en la rentabilidad de su depósito bienvenida para nuevos clientes, que pasa del 1,90% al 1,50%. El plazo también se recorta de tres a dos meses.

Con los tipos de interés del dinero en mínimos históricos, la rentabilidad de los depósitos españoles y europeos está en el límite. Analizamos cuáles son los más rentables.

Fondos de inversión, depósitos o deuda tributan al tipo del ahorro, que oscila entre el 19,5% y el 23,5%

Eligiendo plazos y cantidadesAunque la rentabilidad de los depósitos y cuentas remuneradas se ha visto mermada durante los últimos años, sigue habiendo opciones en el mercado que pueden ser más que interesantes.

736.265 millones de euros.Los depósitos de familias y empresas custodiados en los bancos españoles sufrieron un recorte de apenas el 0,11%.

Ante las dudas de los mercadosLo primero que debemos hacer antes de invertir es saber qué es lo que estamos dispuestos a perder. Para ello debemos ser conscientes del nivel máximo de riesgo con el que nos sentiremos cómodos.

Ya no será necesario que los agentes tributarios acudan a las sucursalesLa Agencia Tributaria es el organismo que emite un mayor número de diligencias de embargo

El autor analiza las implicaciones de los bajos tipos de interés en la forma que los hogares canalizan sus ahorros, tratando las principales opciones y el impacto de las mismas sobre los mercados europeos