Las familias tienen 760.000 millones en depósitos a un tipo medio del 0,2%

El importe récord, fruto de la aversión al riesgo, apenas renta unos 1.100 millones de euros

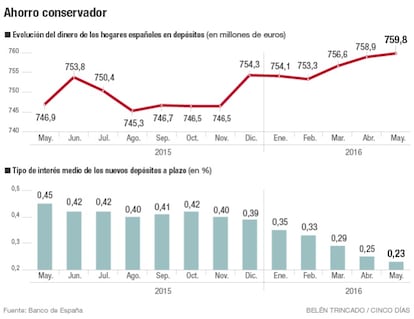

Los españoles guardan la mayor parte de su patrimonio financiero en depósitos bancarios, los productos de ahorro más tradicionales y conservadores, en torno al 40% del total, pese a la merma que han sufrido las rentabilidades en el actual contexto de tipos de interés cero. El volumen de los depósitos de las familias españolas en las entidades financieras se ha incrementado en 13.000 millones de euros en el último año, hasta alcanzar en mayo los 759.800 millones. Se trata de la cifra mensual más alta de la serie histórica elaborada por el Banco de España, que paradójicamente coincide con unas remuneraciones en mínimas. El tipo medio ponderado de los depósitos a plazo se encuentra en el 0,23%, justo la mitad que hace un año, mientras que en las cuentas a la vista la banca paga de media un 0,09%. Así, por los casi 760.000 millones de euros custodiados en depósitos, los españoles apenas reciben 1.100 millones de euros, lo que les convierte más en proveedores de pasivo a los bancos que en ahorradores. Además, en muchos casos las comisiones se ‘comen’ parte de los intereses.

La banca se protege con comisiones

Los bajos tipos de interés están haciendo mella en las cuentas de las entidades financieras españolas, que aunque pagan cada vez menos por los depósitos también cobran menos por su cartera crediticia. Así, la banca está compensando con las comisiones por comercializaciones de productos y el año pasado el conjunto del sector ingresó 4.210 millones de euros a través de esta vía, una cifra que supone un 14% más que en 2014 y que se aproxima a la cantidad récord de 4.234 millones registrada en el año 2007, de acuerdo con los datos del Banco de España. Ya advirtió recientemente el presidente de la Asociación Española de Banca (AEB), José María Roldán, que los clientes deberán acostumbrarse a pagar más comisiones ante un escenario de tipos prácticamente nulos que se presume duradero. Carlos Magán, de Analistas Financieros Internacionales (AFI), explica que “ahora mismo la máxima preocupación del sector bancario es cómo van a ser capaces de generar resultados positivos”. Por ello, y dado que en al menos los próximos cinco años el margen de intermediación de la banca será similar al actual por los tipos cero, señala Magán, “el sector tiende a transformarse en un tipo de banca más de inversión en la que lo rentable son los ingresos por comisiones”. Así, en los últimos meses las entidades están poniendo más el foco en productos como los seguros, los fondos de inversión y los fondos de pensiones, donde precisamente han aumentado más las comisiones. Con todo, igualmente, la mayoría de depósitos a plazo fijo penalizan las cancelaciones anticipadas, mientra que algunas cuentas remuneradas tienen comisiones por mantenimiento o por ingreso de cheques.

No obstante, en un entorno de muy bajas inflaciones, o incluso en tasas negativas como las actuales, la rentabilidad nominal obtenida por los depósitos se convierte en una rentabilidad real apreciable (de cerca de un punto).

Joaquín Maudos, catedrático de economía de la Universidad de Valencia, explica que, aunque “hay cierta estacionalidad en el comportamiento de los depósitos y es frecuente que el importe aumente en meses determinados, como diciembre o mayo y junio, por las pagas extra”, es cierto que la severa corrección que ha sufrido la Bolsa este año ha provocado un traspaso de dinero de los fondos de inversión a los depósitos a pesar de las bajas rentabilidades. “La gente prefiere mantener de forma conservadora su riqueza en un depósito aunque la rentabilidad sea reducida porque ahora entrar en Bolsa es arriesgado. Es una cuestión de seguridad”, destaca.

Rafael Romero, director de inversiones de Unicorp Patrimonio, asegura que “la elevada volatilidad de los últimos meses debido a la incertidumbre en torno a las elecciones y al brexit ha llevado a los inversores a salirse de los fondos de inversión”. Así, “el patrimonio de los fondos ha caído y eso ha hecho que se incremente el saldo de depósitos y cuentas a la vista desde febrero”, asevera.

Los últimos datos de Inverco, constatan esta tendencia, dado que solo en junio el patrimonio de los fondos de inversión se redujo en 2.548 millones. Los fondos de inversión registraron ese mes una corrección de valor del 0,85%, y todas las categorías cerraron con rendimientos planos o negativos, excepto aquellas con mayor exposición a renta fija de larga duración, según informó Efe.

Maudos precisa que el recelo a entrar en Bolsa provoca que el dinero se vaya a lo más tradicional, como depósitos y deuda, pero que los tipos de la deuda coticen en negativo “ha elevado también la preferencia por los depósitos”, dice.

De los casi dos billones de euros en activos financieros de los hogares españoles, algo más de 848.000 millones corresponden a depósitos y efectivo, según las cuentas financieras del primer trimestre del Banco de España. Otros 717,964 millones se encuentran en participaciones en el capital y fondos de inversión, y 337.223 millones están destinados en seguros y fondos de pensiones.

El portavoz de la Asociación Española de Banca (AEB), José Luis Martínez Campuzano, sostiene que el peso de los depósitos en el balance financiero responde “a las pocas alternativas en el mercado en términos de rentabilidad, liquidez y riesgo”.