Casas únicas para eventos inolvidables

Cinco sitios mágicos para bodas o celebraciones excepcionales

Cinco sitios mágicos para bodas o celebraciones excepcionales

Los contratos de los actuales inquilinos no podrán ser modificados hasta que caduque la protección de las casas dentro de 10 años La cartera del nuevo propietario Blackstone incluye hoteles, oficinas, centros comerciales, naves industriales y viviendas en Estados Unidos, Europa y Asia.

Fotocasa advierte de que “si se consolida durante mucho tiempo esta restricción del crédito por parte de la banca, se retrasará la recuperación del mercado inmobiliario”.

En el primer semestre del año, Realia ingresó 100,1 millones de euros, un 4,6% menos que en el mismo periodo de 2012.

En el mes de mayo se contabilizaron 18.420 operaciones, con lo que este indicador del mercado inmobiliario encadena ya más de tres años a la baja.

La mejora del crédito o la política comercial que aplique Sareb serán claves Este año puede ser el inicio de una tímida recuperación en el mercado inmobiliario

Bankia se encargará de comercializar una gran parte de estos paquetes ya que sus activos provienen de su matriz BFA El banco malo pone a la venta suelo en parajes naturales como Cabo Cope, Sierra de Irta o Sierra de Tivissa

Con mínimos en inversión y empleo, solo resta que concluya la depreciación de las viviendas en algunas zonas El sector pide nuevas medidas de impulso para evitar un largo estancamiento

Informarse y calcular la capacidad de pago son los primeras claves a tener en cuenta Estudiar los gastos, comisiones y cláusulas que imponen los bancos

Hipotecas para animar el mercado.

Las casas usadas siguen abaratándose a un ritmo mayor que las nuevas Canarias y Cataluña son las regiones donde los descuentos fueron más agresivos

El mercado del alquiler en España es para menores de 35 años y españoles. El arrendatario medio gana unos 18.000 euros brutos al año y no supera los dos años de antigüedad laboral.

Son las casas que más fácilmente se venden en estos momentos. Aquellas que superan el millón de euros

Las viviendas de costa son las preferidas de los ciudadanos rusos El comprador nacional busca la discreción y una buena comunicación

La economía española registra avances en la corrección de todos los desequilibrios Persisten desajustes en el endeudamiento y en la banca que dificultan la financiación Variables como la inversión o la ocupación en la construcción casi han concluido su ajuste

Ante la polémica generada por las hipotecas, sus condiciones y el drama de los desahucios, el autor explica que el cumplimiento de los contratos aporta seguridad jurídica de cara al inversor extranjero.

La iniciativa de la Junta permite expropiar inmuebles y sancionar los pisos vacíos

Las 12 expropiaciones iniciadas por la Junta quedan anuladas al no estar oficializadas

La entidad cree que el precio de las viviendas le quedan años para terminar de ajustarse

El Tribunal Constitucional anula cautelarmente el decreto andaluz antidesahucios con retroactividad desde el 9 de julio, cuando se registró el recurso del Gobierno.

La compraventa de viviendas bajó en mayo el 3,7 %, según datos del INE. En los tres meses anteriores había subido por el fin de los beneficios fiscales.

Dos tercios de la carga del 'banco malo' son activos financieros

La entidad también facilitará financiación a los compradores mayoristas

El Gobierno ha presentado ante el Tribunal Constitucional (TC) un recurso de inconstitucionalidad contra el decreto andaluz sobre desahucios.

El presidente de la compañía se mantiene al frente del grupo a pesar del concurso Fergo Aisa lleva prácticamente cuatro años batallando contra la quiebra

Rebajas de más del 55% desde máximos en los municipios de Casares y Manilva, en Málaga y El Ejido en Almería Baiona, en Pontevedra, y Capdepera, en Baleares, es donde menos se han rebajado los inmuebles, apenas el 13%

El precio de la vivienda bajó el 10,6% en junio respecto al mismo mes de 2012, con las áreas metropolitanas a la cabeza de los descensos, según Tinsa.

Servihabitat, la inmobiliaria del grupo La Caixa, comercializó 27.703 activos en los primeros seis meses de 2013. El resto de las principales entidades financieras espera cumplir sus objetivos previstos para este periodo.

Los compradores son cuatro fondos franceses El activo contaba con 437 millones de deuda Sacyr recorta la deuda de Testa en 386 millones

En el año 2000 comprar un piso no suponía más de cuatro años completos de salario La rebaja que resta debería producirse lo más rápido posible

Lecciones de los excesos inmobiliarios.

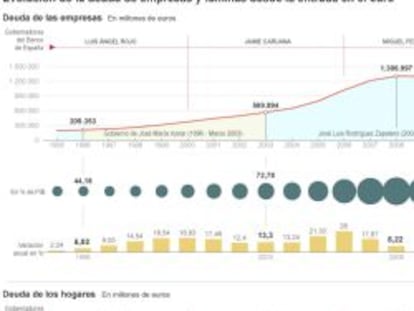

Ni los Gobiernos ni los gobernadores del Banco de España atajaron la espiral de endeudamiento y de precios de la vivienda Las casas terminaron convirtiéndose en un activo especulativo

El consumidor hipotecario, ¿víctima de su imprudencia?.

Los grandes almacenes seguirán ocupando el inmueble en régimen de alquiler

La medida se enmarca en el proceso de racionalización del patrimonio inmobiliario del Estado La mayoría de bienes puestos a la venta corresponde a fincas rústicas

Lone Star parte como favorito en un concurso en el que varios inversores han abandonado

Construido sobre la esperanza.

Servihabitat, filial inmobiliaria de La Caixa, ha vendido su antiguo sede de banca privada en Madrid, ubicada en plena milla de oro, al fondo británico Meyer Bergman.

La tasadora estima que los pisos han perdido casi el 40% de su valor desde máximos Pronostica una rebaja de otro 15% adicional en dos años

Correos prepara la venta de 111 activos inmobiliarios, entre los que hay solares, locales comerciales, viviendas y edificios, con un precio conjunto de salida de 36,4 millones.