Una burbuja de crédito de responsabilidad compartida

Ni los Gobiernos ni los gobernadores del Banco de España atajaron la espiral de endeudamiento y de precios de la vivienda Las casas terminaron convirtiéndose en un activo especulativo

Los éxitos tienen multitud de padres, pero los fracasos son hijos bastardos que buscan eternamente la madre que los parió. En el reparto de facturas desatado con la larga y predatoria crisis económica de los últimos seis años, cada cual ha adjudicado la responsabilidad de los acontecimientos a conveniencia ideológica, sin la contextualización debida y sin aportar un análisis medianamente detallado de la evolución de los datos.

El fenómeno de la burbuja inmobiliaria, situado por la doctrina como el motor de las desgracias que soporta ahora la economía española, es ejemplo paradigmático de ello, y se ha convertido en etiqueta prelidecta para afear la conducta a la izquierda y a la derecha, a los liberales y a los intervencionistas. Analizados los acontecimientos con la suficiente amplitud histórica puede concluirse que ni una cosa ni la otra es correcta. Veamos.

Para empezar, vaya por delante que los datos niegan la mayor: no ha habido burbuja inmobiliaria en España en los años de este siglo. Sí ha habido burbuja de crédito que ha (de)generado en burbuja de precios inmobiliarios, pero en absoluto burbuja de producción inmobiliaria. Tomadas separadamente las últimas cuatro décadas se observa que no ha sido la última la de mayor avance del parque de viviendas: ha aumentado un 20,3%, mientras que en la última del siglo pasado el número de casas avanzó un 21,73%, a su vez bastante más modesto que el avance del 38,1% de la década de los setenta. Incluso en valores absolutos el avance de los diez primeros años del siglo XXI es similar al de los decenios precedentes: 4,26 millones de casas, frente a los 4,06 millones en los setenta, los 2,48 millones en los ochenta y los 3,74 millones en los noventa.

El incremento del parque es paralelo al que registra la población (solo ligeramente más alcelerado en el primer decenio del siglo) y el número de hogares. De hecho, el parque de casas supera al número de hogares en un porcentaje que está estancado en el 45% desde 1980, y en los últimos años ha descendido de tal umbral. La referencia de las casas vacías avala también esta tesis: ahora están en esa situación el 13,6% de las viviendas frente al 14,8% de 2001, o el 16,3% de 1981, o el 12,7% de 1971.

Demasiado dinero

No hay, por tanto, burbuja de producción de viviendas. Sí hay burbuja crediticia y de liquidez que genera una descomunal burbuja de precios (inflación inmobiliaria), que arrastra a todas las variables de costes y precios, y estrangula las finanzas domésticas y la competitividad de la economía.

Ante tal fenómeno no es complicado identificar las responsabilidades: las autoridades monetarias. De todos los excesos financieros es culpable una pirámide de jerarquía en cuyo vértice se sientan los banqueros centrales, que han decidido dispensar demasiado dinero, demasiado barato durante demasiado tiempo. Pero también son responsables subsidiarios los políticos que propician una regulación laxa en materia de solvencia bancaria; los gestores bancarios, que emprenden programas de gestión que bonifican la concesión de crédito sin rigor en el análisis del riesgo; los Gobiernos que no aplican compresas frías para bajar la temperatura de la actividad crediticia; y la clientela bancaria, que toma crédito sin analizar en tiempo y forma si podrá devolverlo.

España engrendró y engordó la última burbuja crediticia-inmobiliaria sin autonomía monetaria: sin divisa propia y sin poder de decisión alguno sobre los tipos de interés. Pero no es excusa para el Banco de España con recien estrenada ley de autonomía, que si bien disponía de un audaz mecanismo de provisiones sobre crédito (que devino en insuficiente) e hizo reiteradas adventencias sobre el crecimiento del crédito y el avance desmesurado de los precios de los activos inmobiliarios, tiene un balance de censurable pasividad ante los acontecimientos, hasta permitir que casi la mitad del sistema financiero se le cayese encima. Y lo tiene con todos sus gestores, aunque sea con matices.

Más allá de las instituciones económicas y de supervisión bancaria, en España se despachan con ligereza y discutible solidez responsabilidades de los gestores políticos. Pero haciendo abstracción de la simple y casi siempre ciega intencionalidad ideológica, se detecta complicidad de intereses entre distintas sensibilidades en la paternidad de las decisiones que movilizaron la construcción y la compra compulsiva de viviendas en España en los últimos quince años, y que en parte fueron responsables de uno de los periodos de crecimiento más longevos de la historia reciente.

Aznar-Rato, diana

La diana preferida es Aznar y su Gobierno, por liberalizar la calificación de suelo edificable hasta los límites que impusieran los imperativos medioambientales, tras consagrar el Constitucional la titularidad autonómica en la mayoría de las competencias sobre legislación de suelo. Aznar abre una espita que los concejales de urbanismo utilizan para llevar el límite de lo urbanizable hasta donde empiezan a saciarse las insaciables necesidades financieras de los consistorios, que a su vez tienen réplica cumplida en las arcas no menos insaciables de las comunidades autónomas.

Nunca antes tanta proporción del territorio había sido urbanizable, lo que debería haberse convertido, en un mercado de funcionamiento perfecto, en un natural incremento de oferta para mantener bajo control los precios. Socialistas liberales como Miguel Ángel Fernández Ordóñez, que ha tenido diferentes y determinantes responsabilidades políticas en las últimas décadas, se felicitaba entonces, en el ocaso del siglo XX, de que, por fin, se rompieran los límites del territorio urbanizable, que “se ha mantenido inamovible desde la época de los romanos, y ha condenado a las ciudades españolas a crecer en vertical”.

Lo cierto es que ni ayuntamientos ni comunidades, de ninguna tendencia política, supieron considerar esos ingresos como extraordinarios para evitar compromisos de gasto que no podrían cubrir en ausencia de tales ingresos, como terminó ocurriendo. Los gestores de las finanzas municipales, que antes son concejales que de uno u otro partido, pasaron de recaudar 1.233 millones de euros por licencias de obras en 2001 a 2.637 en 2006, cuando más pitaba la locomotora; ahora solo ingresan 864 millones. Con el impuesto sobre bienes inmuebles han pasado de 4.724 millones en el primer año del siglo, a los 10.778 de ahora, ya que nunca baja, dado que las casas terminadas son hecho imponible perpetuo.

La política de libertad de recalificación, que ha cebado, hasta reventarlos, los balances de los bancos con prometedores patatales en las siempre crecientes áreas metropolitanas de las grandes ciudades y con inigualables vistas al mar en las costas, solo ha sido corregida ya en 2007 por la primera ministra del rescatado ministerio de la Vivienda, de raíces desarrollistas y franquistas, en el primer Gobierno de Zapatero. Pero ya era tarde, porque el daño, en el caso de ser imputable a la liberalización del suelo, ya estaba hecho, y, como decimos en Castilla, “muerto el burro, la cebada, al rabo”.

El entorno del Gobierno de Aznar-Rato argumenta que sus políticas de vivienda se limitaron a liberalizar el suelo y a recortar los incentivos fiscales, y que en todo caso era su obligación ofrecer una alternativa a una sociedad con un desempleo del 25% cuando en 1996 llegó a la Administración. La construcción residencial se convirtió en un respiradero laboral muy intenso, aunque el detonador estuvo en la plena disponibilidad financiera, que predispuso a la ciudadanía a aprovechar la facilidad de crédito para cubrir una demanada de vivienda no satisfecha embalsada por los años de interesadamente elevados tipos de interés. La política económica y monetaria se mezclaban en la era González con tipos astronómicos de país emergente para mantener una peseta atractiva, y por tanto apreciada, como único mecanismo de cobertura de las necesidades de financiación generadas por creciente déficit por cuenta corriente.

No obstante, estas políticas que embalsaron sistemáticamente demandas no satisfechas, fueron permeables a una parte de las necesidades del mercado, a juzgar por la evolución de la contrucción de casas y la evolución de precios: en los últimos ochenta y primeros noventa generaron otra pequeña burbuja, subsanada por la recomposición posterior de la actividad tras cuatro devaluaciones en los estertores de la peseta y del sistema monetario europeo en el que estaba metida con forcecs.

Un concepto que ha sobrevolado siempre como cebador de la adquisición de casas, y que no ha sido eliminado hasta enero por prescripción comunitaria, ha sido la bonificación fiscal. En muchos casos (con créditos cortos y tipos bajos) costeaba la factura de las hipotecas, y era, y sigue siendo, el primer capítulo del farragoso y poco útil presupuesto de gastos fiscales. Aquí la responsabilidad también es compartida. En los ochenta era posible desgravar por tres casas a la vez y ya en los noventa se ciñe a una y con límite de cuantías. Es cierto que los dos últimos Gobiernos, de signo diferente, inician y culminan la liquidación, pero por estrecheces presupuestarias y presión de la UE.

Dado que el verdadero origen de la espiral de precios está en la disponibilidad crediticia, conviene echar un vistazo al comportamiento de la deuda de familias y empresas durante la era euro, y clarificar así hasta dónde llega la responsabilidad de cada cual. No obstante, los Gobiernos han mantenido una actitud tan pasiva ante el crecimiento de la deuda privada que parece que nada tenían en su mano para frenarla.

Vértigo en la deuda

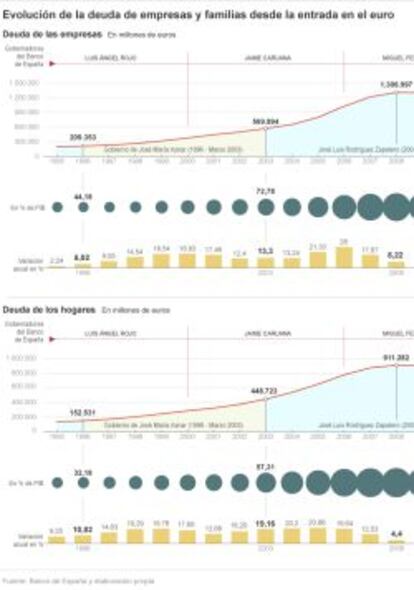

La espiral de endeudamiento privado se inicia en 1998, y alcanza el cénit en 2008, once años más tarde. Un análisis por gestión política divide el periodo en dos periplos similares de seis años, y se detecta un crecimiento cada vez más acelerado de la deuda a media que avanzan las fechas. Así, mientras en la etapa de Aznar la deuda de las empresas no financieras y de las familias se duplica, en la primera legislatura de Zapatero ambas variables vuelven a duplicarse sobre lo duplicado.

En el caso de las empresas pasa de los 260.000 millones de euros en 1998 a 569.894 millones de euros en 2003, según los datos del Banco de España; y solo en los cuatro años siguientes alcanza los 1,213 billones de euros. Cada uno de los años de gestión de Aznar avanza a tasas del 14,8%, y en la de Zapatero llega al 20,06%. La partida de crédito a las familias pasa de 205.909 millones en 1998 a los 448.723 millones al finalizar 2003; pero hasta el año 2008 vuelve a duplicarse y supera los 911.000 millones de euros.

Aunque en ambas administraciones debieron ponerse medios para frenar el avance del crédito, ninguna lo hizo. La primera, la de Aznar, porque creía que los datos no eran alarmantes en comparación con el PIB, y porque vivía embriagada en las ínfulas regeneradoras del país, que a expensas de sus políticas había “abandonado la esquina de la historia” y había superado el pesimista fantasma que un siglo antes, en 1898, “había ensombrecido el horizonte de los españoles”.

Y la segunda, la de Zapatero, porque, aunque renegaba de la política de Aznar-Rato y simulaba buscar un modelo de crecimiento alternativo, la practicaba con entusiasmo y “no quería aguar la fiesta a los españoles parando la música”. De hecho, ya en un delirio quijotesco y desmedido, hasta Zapatero, y solo Zapatero, se creyó su propia mentira de que “si hemos superado la renta per cápita de Italia, superaremos la de Alemania”.

Herramientas, que no convicción, tenían para parar la música. Si el BCE permitía un crecimiento del crédito del 25%, como era el caso en 2005, el Gobierno podía subir los impuestos para neutralizar el apetito inversor desenfrenado. Nadie lo hizo cuando era su trabajo para contrarrestar los daños de la política monetaria procíclica de Francfurt con España, y todos prefirieron mirar para el Banco de España y sus ilustres gobernadores, con los ineficaces blindajes de la ley de autonomía.

Estos, que apuntaron los problemas cuando surgían, y que sabían como nadie que se trataba de una burbuja crediticia que había convertido a la vivienda en activo financiero con el que especular, ahorraron la acción escudados en que había un sistema poderoso de provisiones que convertía al sistema financiero en algo casi indestructible primero, y en que la política les impedía corregir las sangrías en las instituciones más vulnerables y más arrojadas, que eran las cajas de ahorros, después.

Pero desde luego por lo que todos los políticos, del PP y del PSOE, fueron cómplices del mal uso de las facilidades de crédito fue por sus negligencias en el nombramiento de gestores en las cajas de ahorros y en su protección ante los controles del supervisor. Dos ejemplos: Caja Castilla La Mancha quebró porque los políticos socialistas de la región protegieron a los gestores y a su revelada incapacidad para gestionar un banco; y Aznar hizo más daño a la economía española colocando presidente de Caja Madrid a su íntimo Miguel Blesa, de reconocida incompetencia como banquero, que liberalizando el suelo para que la expansión de la construcción residencial rompiese los límites que tenía desde los tiempos de los romanos.

Archivado En

- Rodrigo Rato

- José María Aznar

- José Luis Rodríguez Zapatero

- Banco de España

- Mercado inmobiliario

- Deudas

- Viviendas vacías

- Créditos hipotecarios

- Cajas ahorro

- Hipotecas

- Vivienda

- Endeudamiento empresarial

- Mercado hipotecario

- Empresas

- Mercados financieros

- Créditos

- Economía

- Urbanismo

- Demografía

- Servicios bancarios

- Banca

- Sociedad

- Finanzas