Fitch: el crecimiento del precio de la vivienda será lento y gradual

La agencia de calificación de riesgos sostiene que el abaratamiento de las hipotecas sugiere que el retorno de los flujos de crédito para los hogares continuará.

La agencia de calificación de riesgos sostiene que el abaratamiento de las hipotecas sugiere que el retorno de los flujos de crédito para los hogares continuará.

El mercado cuenta ya con una surtida oferta de hipotecas con diferenciales de entre el 1% y el 1,25%. Los bancos suelen requerir amplia vinculación y contratación de varios productos para lograr condiciones ventajosas.

Los expertos en el mercado inmobiliario aconsejan que si se va a invertir en inmuebles lo hagamos en estos momentos y no esperemos a un futuro próximo.

Agosto ha sido, de nuevo, un mes repleto de noticias económicas. El Euribor, después de repuntar en las semanas anteriores levemente el mes de agosto ha sido de nuevo de cambio de tendencia y ha cerrado con un mínimo histórico.

Las entidades bancarias han bajado los tipos y ofrecen ya el euríbor más el 1,25% o, incluso, el 1%.

La compra de una casa suele hacerse en muchos casos previa firma de hipoteca. Su complejidad y su larga duración son motivos suficientes para intentar conseguir las mejores condiciones, a veces utilizando erróneamente los recursos.

El índica retoma la racha bajista rota en julio y se sitúa en el nivel más bajo desde su puesta en marcha en 1999. Las hipotecas firmadas aumentaron durante dicho mes.

La firma de hipotecas pisa el acelerador en junio, su decimotercer mes consecutivo de subidas. En el sexto mes del año, se han constituido un 26,3% más de estos préstamos que un año antes.

Un modelo habitacional más asequible, que en España comienza ligeramente a desarrollarse y que se ampara en el Código Civil.

Con la hipoteca mixta de ING se hacen más visibles las hipotecas con un tramo fijo y otro variable, interesantes para las familias que quieren limitar el riesgo cuando suba el Euribor.

ING Direct reduce el diferencial sobre euríbor de su Hipoteca Naranja a 0,99%. Lanza, también, la Hipoteca Naranja Mixta, con un interés fijo al 2,25% durante 10 años.

Los planes de pensiones son el producto por excelencia para acumular patrimonio

A finales de 2015 esta modalidad de préstamo habrá recuperado casi los niveles de 2010 El volumen de las hipotecas se queda en menos de un 50% de lo que supuso en ese año

La banca abre la mano para vender viviendas de su propiedad. Sin comisiones e intereses más bajos son algunas de las ventajas.

Kantar Worldpanel presenta “Brand Footprint”, el ranking global de las marcas de Gran Consumo más compradas en el mundo

En 2014 aumentó el número total de entrega de viviendas un 3,1% Sin embargo, la entrega de viviendas ocupadas se redujo un 2,6%

Son un producto bancario que por sus características está destinado para un pequeño porcentaje de personas, pero ¿qué son y qué define a las hipotecas inversas?

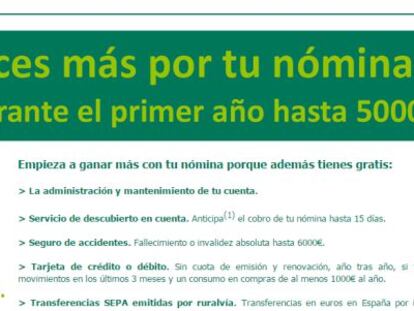

Rentabilidad a cambio de la nómina y otros productos. Es la propuesta de moda entre la banca, que comenzó con Bankinter y que Santander ha llevado al máximo nivel con la cuenta 1,2,3. La Caja Rural Central ofrece el 6% anual.

Según el INE el número de hipotecas constituidas sobre viviendas inscritas se situó en 19.732 el pasado mes de mayo, con un incremento del 10,9% respecto al mismo mes de 2014.

Los ingresos de las comunidades autónomas aumentaron un 3,7% hasta mayo y el gasto público se estancó por la rebaja de intereses de los préstamos del Estado.

Según una sentencia del alto tribunal tras su última modificación la norma ya protege a los consumidores frente a posibles cláusulas abusivas al darles el derecho a recurrir y detener una ejecución.

Fue comercializado en la mayoría de los casos como un tipo más estable frente a la volatilidad del Euribor, pero lo que ha supuesto en los últimos 15 años es que se ha pagado un sobreprecio importante en la hipoteca.

En menos de un año, los diferenciales pasan del 2% a estar más cerca del 1%. Además, mejora la oferta de tipo fijo.

En caso de que la unión matrimonial llegue a su fin muchas son las preguntas y otros tantos los problemas que surgen. Cuando confluyen vivienda, hipoteca y divorcio, ¿qué opciones tienen los implicados?

En España la media de venta de una vivienda es de 10,6 meses aproximadamente.

Más de la mitad de las casas se compran al contado Sociedad de Tasación advierte de la incertidumbre que generan algunas políticas de los nuevos Gobiernos surgidos del 24M

El Tribunal Supremo ha declarado abusivos los intereses de demora que superen en más de dos puntos porcentuales el interés del propio préstamo. ¿Puede reclamar el cliente por el interés cobrado de forma excesiva?

La dación en pago ha sido uno de los conceptos que más ha sonado desde que estalló la crisis como solución a la problemática hipotecaria. ¿Se convertirá ahora en la alternativa directa a la ejecución hipotecaria?

La rebaja de tipos hace que las familias destinen ahora el 23% de su renta a pagar su vivienda El tiempo medio que se tarda en vender ahora un inmueble es de 10,6 meses

Los bancos sacan su artílleria y bajan los tipos de las hipotecas fijas para atraer al cliente que busca estabilidad. El último ha sido Bankinter, con un interés del 2,05%.

Sentencias a favor y en contra de afectados por cláusulas suelo que en ocasiones pueden suponer un halo de esperanza y en otras un verdadero mazazo.

Imprudencia judicial en EE UU.

Imprudencia judicial en EE UU.

La firma de hipotecas encadena 11 meses de alzas. En abril, esta cifra subió un 21,4% respecto al mismo período de 2014. El importe medio de las mismas cae al 3,29%.

El Boletín Económico del Banco de España revela que la financiación a las familias cayó en 2014 por cuarto año y que su inversión en fondos y acciones se eleva frente los depósitos y la deuda.

El mercado hipotecario se anima al calor de una mejora económica y tipos en mínimo histórico. Pero son muchos los que no tienen acceso a una hipoteca o que es insuficiente para financiar la compra.

La oportunidad perdida de EE UU.

Los usuarios aspiran a que el fallo anule todas las cláusulas suelo hipotecarias. La jueza ha decidido mantener la demanda colectiva pese a la petición de la banca de revisar cada caso.

Bankinter ha dado un nuevo empujón a su oferta hipotecaria lanzando una hipoteca a un tipo de interés fijo del 2,05% y un periodo de amortización de 10 años.

Un juez de Oviedo cuestiona la doctrina del Supremo y argumenta que la devolución con retroactividad absoluta no pone en riesgo la estabilidad del sistema financiero.