Hipotecas a la baja: ¿La mejor solución para evitar los riesgos del Euribor en mínimos históricos?

A Europa, y en concreto al Banco Central Europeo le espera unos meses delicados en los que equilibrar las necesidades de Europa, que, aun creciendo, hacen aún necesario las políticas monetarias expansivas entre las que se incluyen los tipos de interés bajos. Pero también un entorno externo con los problemas de China por un lado y especialmente los movimientos de la Reserva Federal de Estados Unidos y su subida de tipos, que algunos auguran alrededor de la tercera semana de septiembre. Si se cumplen las expectativas, seguiremos con tipos muy bajos en el corto plazo, pero la subida de Estados Unidos obligará en el medio a que lo haga Europa.

Por qué es un riesgo, no un problema, un Euribor tan bajo

En las próximas semanas, salvo algún problema grave, los tipos seguirán moviéndose en una horquilla similar a la actual entre un 0,15% y un 0,18%. En la práctica esto traerá consigo dos consecuencias:

Los ya hipotecados, especialmente los que contratarán hipotecas antes de la crisis con diferenciales pequeños (incluso por debajo de Euribor + 0,50%) seguirán revisando sus hipotecas a la baja y consiguiendo cuotas mucho más reducidas que conllevan más dinero en su bolsillo para ahorro o gasto.

Los nuevos hipotecados, también verán que las cuotas de entrada son más bajas, un punto positivo que animará el mercado, pero con una diferencia fundamental, sus diferenciales son mucho mayores y cuando se produzca una subida del Euribor sufrirán subidas más importantes a lo que sumar que al ser hipotecas nuevas, tienen una deuda o capital pendiente mucho mayor.

Por todo ello, la decisión de ING Direct de rebajar su hipoteca a Euribor + 0,99% es una de las mejores noticias para el mercado. No sólo, porque se mejoren las condiciones de este producto, sino porque animará a otros operadores a romper la barrera del diferencial del 1% sobre el Euribor, creando mejores condiciones presentes y futuras para los nuevos hipotecados.

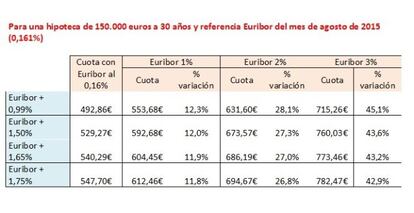

Podemos verlo más fácilmente en este cuadro, con el Euribor al 1%, 2% y 3% para diferentes diferenciales. No hay que olvidar dos cosas, la primera, que una hipoteca es muy a largo plazo, generalmente y especialmente en zonas urbanas a 25-30 año o incluso más. Y la segunda que en distintas circunstancias los tipos se pueden mover con brusquedad en ambos sentidos. Por ejemplo, en el 2008 tras alcanzar su máximo histórico por encima del 5,4% el Euribor inició su senda a la bajada, que con distintos repuntes llevó al momento actual.

Aunque porcentualmente, cuanto más baja sea la hipoteca más sube cuando lo haga el Euribor, en términos absolutos, se ve claramente las ventajas. En el caso más extremo del ejemplo, pero muy realista. Una hipoteca a Euribor + 0,99% con los tipos al 3% vería crecer su cuantía en 222,40 euros de los 492,86 euros actuales a los 715,26%. Pero una a Euribor + 1,75% lo haría en 234,77 euros. Con todo ello pagaría esta última 67,21 euros más al mes, 806,52 euros al año.

Por todo ello, si has decidido comprar tu vivienda con una hipoteca debes buscar con el diferencial más bajo posible. Al estar estás bajando en los últimos meses y tener aún margen suficiente para que muchas entidades lo sigan haciendo surge la duda de si esperar o no, todo ello, cuando en el lado contrario si están subiendo levemente los precios de la vivienda, especialmente en las grandes ciudades. Pero en todo caso, te hipoteques o no en este momento, si debes hacerlo dejando una cuota cómoda a pagar que evite que si suben los tipos suponga un problema o desequilibrio importante para tu economía familiar.