Consulta aquí las hipotecas a tipo fijo más baratas

De 100 hipotecas que se firmaron en España en el mes de abril, 92 de ellas se hicieron a tipo variable y sólo ocho de ellas se constituyeron a tipo fijo. Sin embargo, las entidades financieras están por la labor de que estas cifras vayan cambiando, precisamente en un momento en el que los bancos están volviendo a conceder créditos. Uno de los sectores estrella en la parte del pasivo es el hipotecario que permite a la entidad captar al cliente solvente y sacar de él la máxima vinculación. Y es que desde hace meses, ha vuelto la batalla por las hipotecas. En especial por las hipotecas buenas y de buenos clientes. Las hipotecas son un buen negocio para la banca, tanto por la propia hipoteca en si (margen de intereses), como por la venta cruzada que incorpora este producto.

En este sentido, “las decisiones de contratación de una hipoteca (a tipo de interés variable) siempre hay que llevarlas a cabo considerando varios escenarios de tipos de interés y no únicamente en el contexto actual. La propia entidad financiera facilita simulaciones de cuotas en distintos niveles en el momento de solicitar un préstamo hipotecario”, explica Irene Peña, de la Asociación Hipotecaria Española (AHE).

La economista explica que, en este sentido, el entorno actual de bajos tipos de interés y la creciente oferta de crédito favorece el acceso a la financiación en unas condiciones de esfuerzo financiero óptimas. “No obstante, hay que tener siempre presente un escenario de subida de tipos de interés y el hogar debe evaluar, junto con la entidad financiera, su capacidad de pago en ese nuevo escenario para evitar situaciones de estrés a futuro”, añade Peña.

1- ¿En que consiste una hipoteca a tipo fijo?

La hipoteca de tipo fijo es un préstamo hipotecario a un tipo de interés estable. El tipo de interés que se contrate inicialmente, se mantiene vigente durante todo el plazo de vida del préstamo. Entre las ventajas que ofrece esta hipoteca está la de la estabilidad ya que siempre se va a pagar lo mismo, pase lo que pase.

2- ¿Por qué los bancos están apostando precisamente en estos momentos por este tipo de productos?

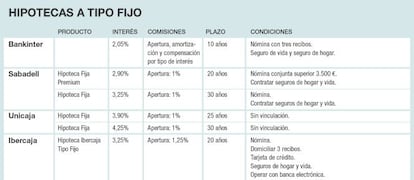

Después de años en los que estos productos habían desaparecido de los escaparates de las sucursales, ahora son varias las entidades que sucumben a esta corriente. La mayoría de bancos tienen una hipoteca a tipo fijo salvo excepciones como ING -el banco naranja da la opción de contratar una hipoteca con tipo estable durante tres años y pasados esos años volver a negociar el tipo a aplicar los tres siguientes ejercicioss-. Sabadell, Bankia, Ibercaja y Kutxabank son algunas de las entidades que empezaron ofertando estos préstamos hace unos meses con tipos que nada tienen que ver con el 5% o el 6% que se ofrecían en el mercado hace varios años. En la actualidad, están entre el 2,05% de Bankinter (anunciado esta semana) y 4,25% de Unicaja, en función de los plazos. A plazos más largos, la hipoteca se encarece. De hecho, muchas entidades tienen dos o incluso tres plazos del mismo producto en función de los años que eliga el cliente para devolver el préstamo. Banco Sabadell cobra un 3,25% si la hipoteca es a 30 años y un 2,9% si es a 20 años, por ejemplo. La razón de porque es el momento de las hipotecas a tipo fijo está en parte justificada por la bajada de los precios de la vivienda que contribuye a que más familias puedan pagar en efectivo porcentajes mayores y pedir hipotecas más pequeñas, que son precisamente las de tipo fijo.

3- Estas hipotecas ¿son más baratas que las que están referenciadas al euríbor??

Una hipoteca es para muchos años y a lo largo de la larga vida del préstamo, la evolución de los tipos de interés puede variar sustancialmente. El que esta hipoteca sea más barata que una a tipo variable dependerá de muchos factores. A modo de ejemplo, Juan Villén, responsable de hipotecas de idealista, explica que “desde 1999, año de nacimiento del euríbor, sale una media histórica del 2,58%. Si la vida media de una hipoteca es de entre 15 y 20 años y yo contrato una hipoteca con un tipo fijo del 2,5%, tendría todo el sentido del mundo contratar este tipo fijo”.

4- ¿Cuál es el perfil del cliente de una hipoteca a tipo fijo?

Antes de pedir una hipoteca “es importante tener en cuenta que la actual situación de los tipos de interés, en que el euríbor se ha situado en mínimos históricos y, por tanto, tiene muy poco recorrido a la baja y mucho recorrido al alza, poder asegurarse un atractivo tipo fijo es el mejor consejo para todo aquel que quiera garantizar una estabilidad en el pago de su hipoteca”, asegura Joaquín Coll, director de productos hipotecarios de Banco Sabadell. El experto recuerda que el tipo fijo garantiza una estabilidad en el pago a realizar cada mes, durante toda la vida de la hipoteca. Teniendo en cuenta que en muchos casos este plazo es de hasta 30 años, la incertidumbre que existe sobre lo que puede pasar con el euríbor durante ese período es grande, por lo que la decisión más racional que puede tomar un cliente, si encuentra una oferta atractiva, es garantizarse un tipo fijo a largo plazo. Por otro lado, desde idealista recuerdan que estas hipotecas son ideales para personas que ganan alrededor de 1.000 euros y que tienen poca capacidad de ahorro y pocas previsiones de que sus salarios suban más allá del IPC. Para ellos, una subida futura del euríbor sería inasumible mientras que con los tipos fijos pueden hacer una planificiación de sus finanzas.

5- Si la intención del cliente es ir amortizando hipoteca, ¿Es rentable contratar una de tipo fijo?

Habitualmente, los plazos de amortización de una hipoteca a tipo fijo suelen ser más cortos que los de las que tienen un interés variable. Y es que, mientras en las primeras no suele superar los 20 años, en las últimas se puede alargar hasta 30 años (en algún caso muy concreto, hasta 40 años). Sin embargo desde idealista explican que si la intención de un futuro cliente hipotecario es empezar amortizar hipoteca no es tan rentable contratar un tipo fijo.