Hasta del 0,5% en las hipotecas a partir de 2007Gastos a tener en cuenta cuando decidimos cancelar anticipadamente un préstamo o crédito al consumo, ya sea de forma total o de forma parcial. No siempre conviene hacerlo en función de los intereses y la comisión.

Fomento quiere crear un parque de vivienda social destinado a familias que hayan sido víctimas de desahucios o cuenten con escasos recursos

Gracias al sistema CIRCE, los emprendedores pueden realizar todos los trámites de constitución de una sociedad a través de Internet. El único desplazamiento que tendrán que hacer será acudir a la Notaría

“Los ciudadanos han aprendido mucho, pero es necesario incrementar la cultura financiera”

El jueves se reunirán las regiones para consensuar el nuevo programa

El cierre de operaciones sobre plano impulsa el inicio de promociones

Todo el proceso desde la consulta de la oferta a la contratación se hace desde la app

Comparar hipotecas parece un ejercicio relativamente sencillo, si nos fijamos solo en su tipo de interés. Una hipoteca variable a euríbor + 0,90% se supone que es más barata, mejor, que otra a euríbor + 0,99%, ambas a devolver en 25 años.

Sindicatos e institución llegan a un acuerdo en su convenio después de casi dos años

En el mejor de los casos, la hipoteca a interés variable es de media 81 euros más barata que la fija

El capital prestado supera los 3.000 millones por primera vez desde que se eliminó la deducción por vivienda

Tendencia alcista del alquiler de viviendaLa crisis ha beneficiado el alquiler de viviendas frente a la compra y actualmente crece de forma progresiva gozando de un status impensable hace algunos años

Respuestas judiciales a favor de avalistasAvalar un familiar, un amigo o incluso una empresa en la que trabajamos o que regenta un allegado es una actividad de máximo riesgo financiero.

Más hipotecas a tipo fijo y precios con alzas moderadas garantizan el equilibrio

Los analistas elogian que la contratación de préstamos esté siendo por menos capital, comparado con el valor de tasación y que el plazo esté estable en torno a los 23 años

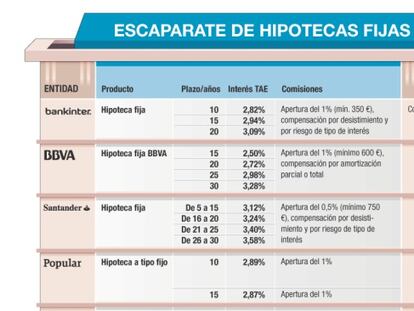

Antes de firmar, entender todas las condiciones y sus consecuenciasEstán ganando terreno. Las hipotecas fijas van aumentando y las entidades están impulsando su comercialización. Pero debemos saber algo más allá de un tipo de interés “interesante” a la vista.

Cuanto la rentabilidad del ahorro es superior al coste del crédito, es preferible posponer los pagos anticipados de la deuda

Los clientes preferidos por los bancos son los funcionarios, mientras que los autónomos y los contratados por obra o servicio son clientes a evitar

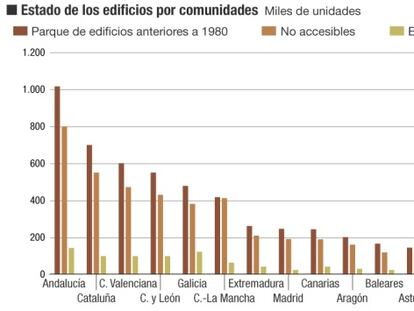

Un reciente estudio destaca que de esos inmuebles más antiguos, el 16,21%, unos 2,2 millones de viviendas, se encuentran en mal estado de conservación

Dos resoluciones del Tribunal de Justicia de la Unión Europea extiende la protección al consumidor sobre quien avala una empresa ajena

Tribunales españoles han anulado avales sobre la compra de casas por abusivos

Un paso más en la protección del consumidor.

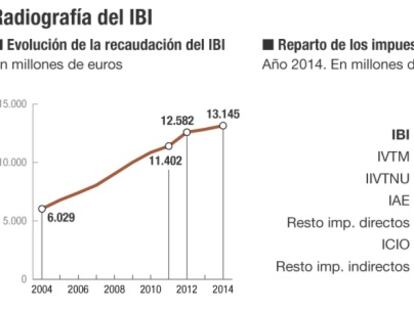

El tributo local es, con diferencia, el impuesto que ha evolucionado mejor para los intereses de las arcas públicas.

Los promotores reclaman acabar con la discrecionalidad de los ayuntamientos a la hora de fijar las bases imponibles sobre las que aplican tasas y tributos

La patronal considera que reactivar el sector generaría 500.000 puestos de trabajo de manera sostenida a corto plazo

El descenso imparable en el precio de las hipotecas ha comenzado a frenarse y está próximo a agotarse, según reconocen en el sector. El margen bancario ya no resistirá muchas más rebajas y el mercado podría estabilizarse en el tipo medio actual del 2%.

La rebaja de los tipos de interés sienten con fuerza en los productos destinados al ahorro, pero no tanto en las operaciones de crédito. Dentro de estas, los préstamos destinados al consumo son los menos favorecidos. Mientras en la zona euro el tipo medio ponderado de estas operaciones se sitúa en 6,3%, en España asciende hasta el 8%.

Las hipotecas a tipo fijo conquistan a los clientes. Ya suponen el 24,4% del total frente al 10% a principios de año

“La contratación de una hipoteca no es una decisión trivial, es esencial”La primera línea de minas tiene que ver con las condiciones financieras de cada hipoteca, características que tenemos que averiguar y entender para poder comparar los diferentes productos que ofrecen los bancos.

Congreso nacional de la patronal APCEEl secretario de Estado de Hacienda, Miguel Ferre, asegura que existen 4.200 millones de fondos europeos para financiar obras que mejoren la eficiencia energética

Claves que pueden orientarteNo hay una hipoteca perfecta para todos. Es conveniente saber que la hipoteca que es buena para mi vecino, puede que no lo sea para mí. Inciden las condiciones económicas, familiares y laborales del solicitante, la cantidad a financiar, el nivel de ahorros, el tipo de inmueble…

La caída de la contratación de préstamos en julio se explica por la no inscripción en el registro de los créditos con cláusulas abusivas

El 24% de las firmadas en julio fueron a interés fijo. La constitución de nuevos contratos baja por la anulación de algunas escrituras tras la sentencias sobre cláusulas suelo.

La Asociación Hipotecaria Española pone al servicio de los ciudadanos un buzón de información para resolver cualquier duda que pudieran tener

Repunta también la financiación de viviendas vacacionales y como inversiónEl mercado inmobiliario repunta y crece a un ritmo positivo. Esta recuperación ha tenido como base está reactivando, de forma selectiva, también la vivienda vacacional. Se vuelven a impulsar las hipotecas para segunda vivienda, con algunas condiciones específicas que hay que analizar.

Obstáculos a los que deben hacer frenteHablar de autónomos es sinónimo de hablar de dificultades, entre ellas, la de acceder a productos bancarios únicamente por la condición de autónomo. Pequeños o grandes hándicaps a superar.

Los expertos subrayan que el número de ventas debe superar al de hipotecas contratadas, lo contrario de lo que ocurría en el anterior boom

Bancos y clientes son más prudentes a la hora de conceder y pedir crédito

EE UU reclama a Deutsche Bank 15.000 millones de dólares por las hipotecas basura

La entidad ya ha pagado 9.000 millones por escándalos en los últimos años

Ello se debe, en gran medida, a la implantación de la administración electrónica.

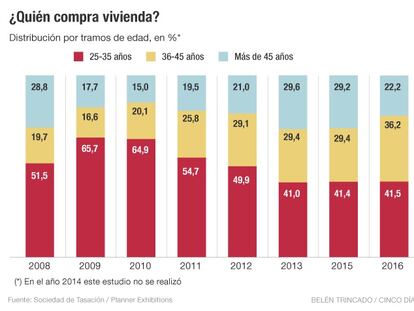

Informe de Planner y Sociedad de TasaciónSolo aumenta la demanda con edades comprendidas entre los 36 y 45 años y cuya motivación es mejorar su casa actual

El alquiler empieza a imponerse como primera opción en la emancipación

Resulta imprescindible revisar la tributación ligada al sistema de financiación autonómica

Es vital diseñar un modelo económico que nos permita incrementar sostenidamente el PIB

Cláusulas suelo prórroga y final de partido.