El abaratamiento del precio de las hipotecas se acerca a su fin

La banca española lleva meses lidiando con un entorno de tipos de interés a cero y las posibilidades que seguir abaratando el crédito son cada vez menores. El sector ha podido disfrutar de las ventajas del abaratamiento de la financiación que ha proporcionado la política del BCE, que sin embargo ahora tiene su reverso en unos márgenes muy reducidos que torpedean la capacidad de obtener rentabilidad del negocio de captar y prestar dinero. El primer frente en el que ya se aprecian señales claras de agotamiento de la caída de los tipos del crédito es el de las hipotecas, donde el tipo medio ponderado de las nuevas operaciones se ha estabilizado entorno al 2%, sin que quede ya apenas margen para nuevos recortes, reconocen en el sector.

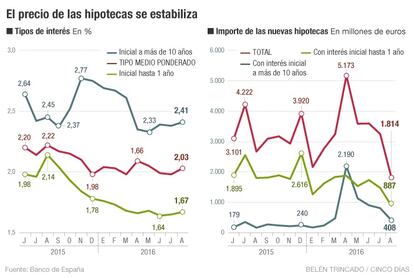

Según datos del Banco de España, los nuevos créditos para vivienda –que incluirían hipotecas y también financiación para rehabilitaciones–, marcaron un mínimo del 1,98% en julio, con un leve avance del 2,03% en agosto, el último dato disponible. Ese nivel permanece apenas sin cambios en lo que va de año, durante el que se aprecia un mayor ajuste de precios en las hipotecas a tipo fijo que en las de interés variable. Así, el tipo medio de las hipotecas de hasta un año de plazo –donde se incluyen los créditos a interés variable, que parten de un tipo fijo solo durante el primer año–, ha descendido del 1,76% de enero al 1,67% de agosto. En las hipotecas a tipo fijo –aquellas con un plazo inicial de más de 10 años, de acuerdo con los criterios del Banco de España–, el descenso ha sido más acusado, desde el 2,69% hasta el 2,41% de agosto, con un mínimo también en julio en el 2,38%.

Bankinter ha sido la útima entidad en anunciar una rebaja en sus hipotecas a interés fijo y mixto, de 20 puntos básicos en los plazos hasta 20 años. Así, la hipoteca fija a diez años se abarata del 1,6% al 1,4% y la de 20 años, del 2,10% al 1,9%. La entidad se coloca de nuevo en el grupo de las ofertas más competitivas, en el que había quedado atrás. Sus nuevas condiciones se codean ahora con el 1,7% de BBVA para plazos de hasta 15 años y del 2% para plazos de 16 a 20 años; con el 2% de Ibercaja para plazos de hasta 20 años o con el 1,9% de Abanca a 15 años.

Los tipos de interés más bajos se concentran en los plazos de amortización más cortos, si bien el grueso de la demanda y de las ventas de hipotecas está en plazos de 25 a 30 años, según explica José Manuel Artal, jefe de desarrollo de productos y servicios de Ibercaja. “El descenso de precios tanto en fijo como en variable está tocando fondo”, añade el ejecutivo, para quien los últimos movimientos son ya ajustes puntuales que no van a modificar esta tendencia. “El descenso de precios de las hipotecas está ya en el límite”, reconocen desde una entidad financiera mediana, donde incluso auguran ajustes al alza en los próximos meses en las entidades que hayan ido demasiado lejos en sus ofertas.

Desde Moody’s también aluden al escaso margen de bajada que resta para los créditos hipotecarios, frente a los retornos más elevados que deja el crédito al consumo.

- Volúmenes discretos

Síntoma del agotamiento que acusa la banca en la comercialización de nuevas hipotecas es que el descenso en precios va en paralelo a una ligera caída de los volúmenes. Así, el dato de nueva producción de hipotecas de agosto, de 1.814 millones de euros, fue el más bajo desde agosto de 2014, con las salvedades de que el mes central del verano sea tradicionalmente de menor actividad. Aun así, los 3.250 millones de julio quedan por debajo de los 3.920 millones de diciembre o los 4.222 millones de julio del año anterior.

En este descenso influye también el hecho de que las hipotecas quedan fuera de las líneas de financiación ligada a la concesión de crédito que concede el BCE (TLTRO), por lo que su producción no tiene incentivos para la banca, que sí puede en cambio llegar a cobrar del BCE el 0,4% de lo prestado si esa liquidez la destina a la financiación de pymes y autónomos.

Más fijas y mixtas juntas que variables

La banca ha encontrado refugio para la fuerte presión que sufren sus márgenes en los tipos fijos de las hipotecas. Los datos del INE muestran que el 24,4% de las hipotecas formalizadas en julio se hicieron a interés fijo, un nivel récord, mientras que el importe de las nuevas operaciones de crédito a vivienda a interés fijo y mixto iguala e incluso supera al de las hipotecas a interés variable, según revelan los datos del Banco de España. En agosto, las nuevas hipotecas con interés inicial a 10 años junto a las de interés inicial de hasta 5 años sumaron 861 millones de euros, muy cerca de los 887 comercializados en hipotecas variables, con plazo inicial de hasta un año. Desde abril, el volumen de nuevas hipotecas fijas y mixtas supera en conjunto a las de interés variable, una tendencia que se vio acentuada coincidiendo con el frente judicial abierto en Europa por la aplicación de cláusulas suelo y que ha contribuido a intensificar la venta de hipotecas a tipo fijo como alternativa a esas cláusulas para proteger los márgenes de negocio. En abril y mayo, el importe de nuevas hipotecas a tipo fijo se disparó a 2.190 y 1.128 millones de euros, respectivamente, coincidiendo con que el tribunal de Justicia de la UE comenzaba a valorar la retroactividad de las cláusulas suelo.