La crisis retrasa la edad del comprador de vivienda

Solo aumenta la demanda con edades comprendidas entre los 36 y 45 años y cuya motivación es mejorar su casa actual El alquiler empieza a imponerse como primera opción en la emancipación

La tasadora Sociedad de Tasación y la empresa Planner Exhibitions, organizadora del Salón Inmobiliario de Madrid (SIMA), han presentado hoy un estudio a partir de los datos facilitados por los visitantes que acuden a estas ferias con los que han diseñado El Perfil del comprador de vivienda.

En su informe revelan que el demandante actual se muestra "más confiado en el futuro, más predispuesto a comprar, con mayor presupuesto y financieramente más solvente". En definitiva, el nuevo ciclo por el que está atravesando el mercado parece que deberá fijarse en el comportamiento de un nuevo comprador, "también más prudente y mejor informado", tal y como ha explicado el director general de Sociedad de Tasación, Juan Fernández-Aceytuno.

El estudio analiza cinco grandes características: la edad de los compradores, su capacidad de compra, los plazos en los que desean adquirir la vivienda, las motivaciones que les llevan a cambiar de residencia y si necesitan o no financiación ajena para llevar a cabo la operación.

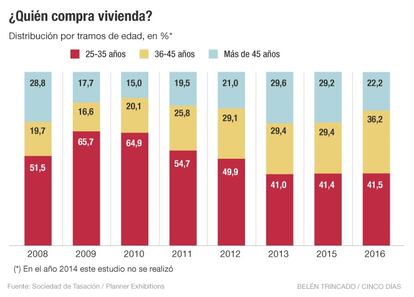

El comprador con edades comprendidas entre los 25 y los 35 años continúa siendo mayoritario en las ferias como el SIMA, aunque los expertos han detectado que su peso sobre el total se ha estancado en el 41,5%. Esta situación contrasta con el claro predominio que mantuvo este grupo durante el periodo 2009-2011, herencia del pasado boom inmobiliario. Entonces suponían de media el 62% de los potenciales compradores.

- Más alquiler

Todo el terreno cedido por estos compradores lo ha ganado la cohorte de 36 a 45 años, que crecen nada menos que siete puntos porcentuales en un solo ejercicio. Desde que se inició la recuperación de las compraventas, el demandante de más edad se ha convertido en el auténtico motor del sector. También, descienden los compradores más maduros, aquellos con más de 45 años, que en lo peor de la crisis llegaron a representar casi el 30% de los compradores.

El elevado desempleo juvenil explica que se esté retrasando la edad a la que se decide comprar una vivienda. Pero otro de los cambios sociológicos más importantes que los expertos han detectado a partir de este estudio es el relativo a los motivos que están llevando ahora a las familias a comprar casa. La encuesta refleja que el principal objetivo de quienes buscan piso es cambiar de alquiler a propiedad, ya que esta respuesta registra un significativo crecimiento de casi siete puntos porcentuales.

La segunda motivación en importancia es mejorar la vivienda actual, que avanza otros cinco puntos. Por el contrario, formar un nuevo hogar, que fue siempre la opción mayoritaria hasta 2012, pierde puestos en el ranking y ya apenas es la motivación del 17% de los demandantes. Esto podría estar indicando que comprar casa está dejando de ser la primera opción para todos aquellos que deciden emanciparse, dando así paso al alquiler como la gran alternativa, tal y como ha reconocido Fernández-Aceytuno.

- Más crédito

Otro de los puntos de inflexión de la situación actual respecto a la de hace un año es también la aceleración de los plazos para adquirir casa. Así, más del 43,5% de los potenciales compradores asegura que culminará la transacción "en cuanto encuentre" la vivienda que se adapta a sus necesidades. La segunda opción en importancia es "de aquí a un año (35,5%)", lo que parece querer indicar que las prisas por encontrar piso se han adueñado de los visitantes de SIMA.

El estudio también llama la atención sobre el hecho de que el repunte experimentado por los precios de los inmuebles ha propiciado que la capacidad de compra de la mayoría de demandantes también haya tenido que estirarse hacia arriba. Por ello se explica que disminuyan aquellos que admiten que solo pueden comprar casa de hasta 150.000 euros y aumenta significativamente el número de compradores que dispone de un presupuesto superior a 300.000 euros, hasta suponer el 27,1% de los encuestados.

Como era de esperar, la recuperación del precio de la vivienda también afecta a la capacidad de financiación de la compra. Se confirma que cada vez son menos quienes pueden asumir la totalidad de la operación y pagar el piso al contado y cada vez más quienes, por el contrario, aseguran que tendrán que financiar más del 80%.