La recaudación del IBI se duplica en una década y supera los 13.000 millones

El tributo local es, con diferencia, el impuesto que ha evolucionado mejor para los intereses de las arcas públicas.

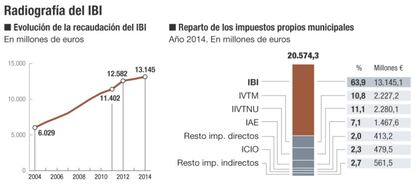

Los últimos datos publicados por el Ministerio de Hacienda reflejan que la recaudación del IBI superó en 2014 los 13.000 millones de euros por primera vez. Los ingresos derivados del tributo local que recae sobre los propietarios de inmuebles se han duplicado en la última década. El IBI es, con diferencia, el impuesto que ha evolucionado mejor para los intereses de las arcas públicas. Hoy, solo el IRPF, el IVAy el impuesto sobre sociedades tienen un mayor potencial recaudatorio.

Los ayuntamientos son la única Administración que puede presumir de superávit fiscal, es decir, de ingresar más dinero del que gasta. Mientras la Administración central, las comunidades autónomas y la Seguridad Social acumulan números rojos desde que la crisis económica derrumbó la recaudación, los municipios presentan hoy unas cuentas saneadas. La Ley de Estabilidad aprobada en 2012, que limita la posibilidad de elevar el gasto municipal, es uno de los motivos que explica el superávit. Pero no es el único.

Otro factor relevante es el impuesto sobre bienes inmuebles (IBI), un tributo de competencia local que abonan los propietarios de viviendas, edificios o parcelas. Es el único impuesto del sistema fiscal español cuya recaudación nunca ha caído, ni en los peores momentos de la crisis económica. El IBI se ha descubierto como un tributo estable y anticíclico. El hecho de que grave la mera tenencia y no la compraventa de inmuebles ha permitido que la recaudación sorteara el pinchazo de la burbuja inmobiliaria. El impuesto aportó en términos presupuestarios 13.145 millones en 2014, según un informe publicado por Hacienda el viernes pasado. Supone un 2,4% más que el ejercicio anterior.

Madrid fija una tasa municipal sobre los cajeros automáticos

Junto a la rebaja del IBI, el delegado de Economía y Hacienda del Ayuntamiento de Madrid, Carlos Sánchez Mato, anunció ayer que el municipio fijará una tasa sobre los cajeros automáticos desde el 1 de enero. Con esta medida, que precisa del apoyo del PSOEpara salir adelante, Madrid pretende recaudar 745.405 euros, una cifra modesta si se tiene en cuenta que el presupuesto de ingresos del Ayuntamiento de Madrid alcanza casi los 4.500 millones. Hasta 19 municipios, algunos madrileños y gobernados por el PP como Boadilla del Monte, Las Rozas o Pozuelo, aplican también una tasa sobre los cajeros.

Diez años atrás, los ingresos por IBIapenas sumaban 6.000 millones. Así, la recaudación se ha duplicado en una década. En concreto, el aumento ha sido del 118%. Ningún otro impuesto ha registrado una variación de tal calibre. Entre 2004 y 2014, los ingresos por IRPF han aumentado un 52,3% hasta alcanzar los 72.662 millones. En el caso del IVA, el incremento en diez años fue del 26,2%. La recaudación de los impuestos especiales que gravan tabaco, gasolina, alcohol o electricidad mejoró entre 2004 y 2014 un 9,1%. En el ámbito autonómico, llama especialmente la atención que el impuesto sobre transmisiones patrimoniales (ITP) y actos jurídicos documentados (AJD) ha registrado prácticamente la misma evolución que el IBI, pero a la inversa. En 2004, el ITP y el AJD –que gravan la compraventa de vivienda y la formalización de préstamos hipotecarios, respectivamente– aportaron más de 12.000 millones y, actualmente, la recaudación se limita a 6.561 millones. Supone un descenso de casi el 50%.

El impuesto sobre transmisiones patrimoniales y actos jurídicos documentados supusieron durante el boom inmobiliario una inmensa fuente de ingresos para las comunidades autónomas. Era la época de los grandes dispendios en obras públicas que hoy languidecen infrautilizadas. Ambas figuras fiscales llegaron a aportar casi 20.000 millones anuales. Un caudal de recaudación que se interrumpió bruscamente con la crisis económica, lo que contribuyó a que las comunidades registraran los mayores niveles de déficit público.

En cambio, el IBI ha seguido una evolución estable en la medida en que el impuesto se abona cada año y, por lo tanto, el efecto que pueda tener la reducción de las operaciones de compraventa es menor. Por otro lado, el impuesto se calcula en función del valor catastral de los inmuebles, que se revisa periódicamente. Ello explica que, sin necesidad de asumir el coste que supone elevar el impuesto, la cuota a pagar se incremente a medida que aumenta el valor catastral del inmueble.

Además, el Gobierno de Mariano Rajoy aprobó a partir de 2012 un incremento del IBI entre el 10% y el 4%, una medida que en principio debía estar vigente durante dos años, pero que se fue prorrogando hasta este ejercicio. El hecho de que los ayuntamientos estén saneados, reduce el riesgo de un posible efecto negativo sobre las cuentas públicas por la retirada de la subida fiscal. De hecho, grandes ayuntamientos como Madrid han anunciado rebajas del IBI.

El equipo de la alcaldesa Manuela Carmena aplicará reducciones selectivas en función del barrio. El criterio es reducir el impuesto en aquellas zonas donde los precios de las viviendas han caído más. En total, 22 barrios saldrán beneficiados. El resto verá como aumenta su factura fiscal por la revalorización catastral.

Archivado En

- Economía

- IBI

- Manuela Carmena

- Hacienda pública

- Déficit público

- Ayuntamiento Madrid

- Ayuntamientos

- Gobierno municipal

- Administración local

- Política municipal

- Administración pública

- Política

- Impuesto Actos Jurídicos

- Impuestos

- Tributos

- Finanzas públicas

- Gastos hipotecarios

- Hipotecas

- Mercado hipotecario

- Mercados financieros

- Finanzas