La misión (casi) imposible de encontrar un depósito a corto plazo a más del 1%

Banca Farmafactoring ofrece un 1,20% TAE a seis meses Contrasta con Ibercaja y Bankia, que apenas dan un 0,05% y un 0,01%, respectivamente

Banca Farmafactoring ofrece un 1,20% TAE a seis meses Contrasta con Ibercaja y Bankia, que apenas dan un 0,05% y un 0,01%, respectivamente

Las entradas de dinero en la comunidad autónoma aumentan un 5,3%, dos puntos más que la subida nacional Perdió 32.600 millones tras el referéndum de 2017, según datos del Banco de España

La gran oferta exige una selección que evite que el inversor escoja solo por rentabilidades recientes

Rebaja en 0,1 puntos porcentuales el interés de todos sus plazos para importes desde 50.000 euros A partir de ahora rentará un 1,15% como máximo

Permitirá seguir contratando el producto solo a los clientes actuales Prevé reiniciar la comercialización "cuando los mercados ofrezcan las mejores condiciones"

La digitalización plantea un problema para muchos sectores y obliga a elegir por qué valores optar

La razón está en el aumento de la subvención, una medida que dañará la economía de las islas

El luso Haitong paga un 1,06% TAE a 12 meses frente al 0,40% de Openbank Solo EBN se acerca a los extratipos de algunas entidades europeas

Los bancos han de proporcionar asesoramiento u ofrecer carteras de terceros para cobrar comisiones por comercialización Los productos más rentables en el año rozan rentabilidades del 20%

Los fondos de inversión y los productos estructurados se presentan como alternativa ante las bajas remuneraciones El perfil conservador debe exigir una planificación financiera adaptada a sus necesidades y objetivos de inversión

Solo rentan más los depósitos de bienvenida a corto plazo o con productos adicionales Mayores remuneraciones se pueden encontrar en periodos a cinco años e importes elevados

Obtener rentabilidades más atractivas requiere subir peldaños en la escalera del riesgo El capital suele estar parcial o totalmente garantizado

El italiano Banca Sistema eleva las rentabilidades de sus productos contratables a través de Raisin En España, lo máximo que se puede obtener es un 1,46% a cinco años en el EBN Banco

La EBA considera que las entidades no tienen una preparación adecuada "El acuerdo político para el periodo de transición no proporciona ninguna certidumbre legal"

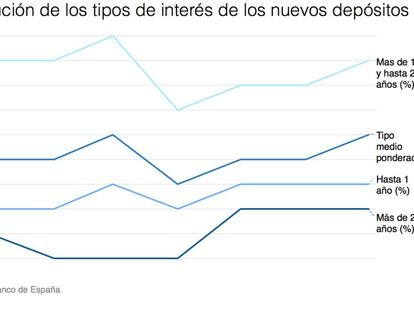

El interés medio desciende del 0,17% de marzo al 0,11% en abril en los plazos más largos El checo J&T Banka ofrece un 1,92% TAE a cinco años y el maltés FIMBank, un 0,97% TAE a seis meses

El análisis, la sensatez y la prudencia son las herramientas imprescindibles para sacar partido al nuevo escenario

El cliente puede acudir con desigual suerte a su entidad, al Banco de España, a la vía extrajudicial o a la justicia El sector recibió un millón de quejas, otro de reclamaciones por cláusulas suelo y casi 1.000 demandas al día en 2017

EBN Banco ofrece a particulares rentabilidades por encima de la media Promete intereses desde el 0,50% TAE a plazos de entre tres meses y cinco años

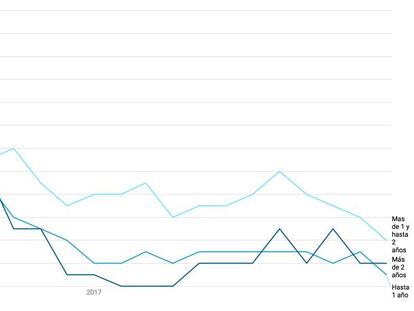

El dinero nuevo solo crece en los plazos largos, un 10%, donde el interés sí repunta La banca cambia de estrategia y apuesta por mantener al cliente durante más tiempo y ofrecerles fondos de inversión

Es obligatorio informar a la Agencia Tributaria si la inversión total supera los 50.000 euros Evitar la doble imposición requiere presentar al banco un certificado de residencia fiscal

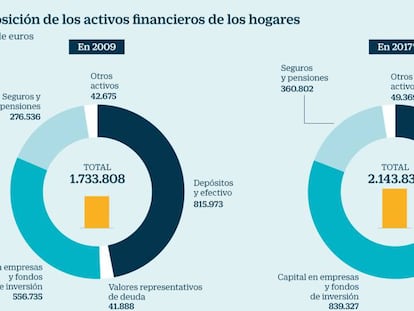

El patrimonio arriesgado en fondos y en sociedades cotizadas supera ya al alojado en simples depósitos

Los hogares tienen aún 769.000 millones en estas imposiciones El importe incluye las partidas de residentes y no residentes

Emite 50 millones en estructurados, ligados a la evolución de Acerinox, Ferrovial, Telefónica y Danone Los comercializa en oficina y por un importe superior a los 10.000 euros

Reduce la remuneración del plazo a 18 meses del 1% TAE al 0,85% TAE Los productos están asociados una cuenta de ahorro remunerada al 0,50% TAE

Las remuneraciones altas, del 1,2% TAE, exigen un ahorro de 50.000 euros Las ofertas más rentables son a tres o cinco años o requieren vinculación

El tipo medio ponderado se redujo al 0,08% en diciembre frente al 0,10% de noviembre 2017 estuvo marcado por la desaparición de algunos de las ofertas más rentables

La congelación de depósitos persigue ganar tiempo para la intervención La banca europea presiona para que se retire la propuesta impulsada por la JUR

Banco Santander y CaixaBank dirigen a los clientes a otro tipo de productos Las rentabilidades son personalizadas, cercanas al cero o más altas a cambio de vinculación especial

La incertidumbre política y la inflación impulsan el precio del metal precioso Algunas carteras toman posiciones en compañías mineras para ganar exposición

El nuevo producto es exclusivo para nuevos clientes de la entidad El Depósito Cuenta exige un mínimo de 10.000 euros a un plazo de 12 meses

El jefe de economistas de la empresa de metales preciosos asegura que los planes de estímulos han generado una burbuja El economista considera que el oro compite en seguridad con los depósitos bancarios

La banca extranjera y los plazos más largos guardan las mejores remuneraciones El tipo de interés medio se sitúa en el 0,10%, según el Banco de España

Los expertos aconsejan destinar solo un 10% del premio a los caprichos Conviene hacer una planificación financiera y buscar asesoramiento

Santander rebaja a 10.000 euros el saldo máximo remunerado al 3% SelfBank sigue a ING y elimina su depósito bienvenida al 2%

Por vez primera las apuestas financieras superan a los depósitos y a la carga por crédito hipotecario El euro está logrando convertir a los hispanos en seres financieramente más racionales

Los expertos aconsejan plazos cortos y flexibles para poder mover el capital en uno o dos años y aprovechar los repuntes Fondos mixtos flexibles, garantizados o con limitada exposición a renta variable, la alternativa para unos mayores retornos

Se había fijado su puesta en marcha en 2024, pero Berlín mantiene bloqueado el proyecto Bruselas plantea como alternativa un sistema de reaseguro sin mutualización de riesgos

Los expertos creen que las buenas ofertas serán residuales La banca aprovecha para vender fondos de inversión

La entidad no renueva su producto estrella de captación de clientes Sigue ofreciendo su Cuenta Naranja al 0,10% TAE

La plataforma ofrece imposiciones a plazo con una rentabilidad del 1,25% Trabaja con bancos de 17 países, ninguno de ellos español