Los productos más rentables con el menor riesgo

Los tipos cero han cercenado los intereses de los productos de ahorro

Los ahorradores deben asumir que riesgo cero conlleva una limitada rentabilidad. Pero para los perfiles que prefieren continuar bajo el paraguas de la seguridad, todavía existen productos que casi sorprendentemente resisten el entorno de los tipos en cotas mínimas. Los tradicionales depósitos a plazo fijo han visto cercenado su atractivo, aunque las entidades que quieren captar clientes tratan de entregar remuneraciones por encima de la media, especialmente en el corto plazo. La banca de origen extranjero también compite con altas rentabilidades.

Pero no solo de depósitos vive el ahorrador. En el mercado bullen las cuentas de todo tipo para todos los gustos. Algunas tienen su punto fuerte en el interés, que bate con creces el tipo medio de las cuentas a la vista, del 0,07%, y otras apuestan por la ausencia de comisiones y otras ventajas o regalos. Todo vale para atraer a los titulares de nóminas, especialmente. Y si se quiere dar el salto a las subastas de deuda pública o comprar bonos corporativos, es posible obtener rentabilidades aceptables sin apenas riesgo.

Las letras, bonos u obligaciones son productos garantizados por el Estado y, en el caso de España, el riesgo de default o quiebra es mínimo. Actualmente, solo los plazos más largos tienen los intereses más atractivos. Aunque es posible vender un producto de deuda en el mercado, si lo que se quiere es garantizar el reembolso hay que mantener la inversión hasta el vencimiento. En los bonos y obligaciones hay un pago periódico de intereses o cupón, y a su vencimiento se recupera todo lo invertido, de forma similar a los depósitos a plazo fijo, explican desde iAhorro. com.

CUENTAS: Rendimiento, descuentosy regalos para todos los gustos

Los tipos de interés cero han sido un duro golpe para las rentabilidades y varias entidades financieras han disminuido las remuneraciones ofrecidas a los clientes. Aun así, perduran cuentas de ahorro atractivas que, además, tienen ventajas. Es el caso de la Cuenta Coinc, que rinde el 0,70% TAE hasta 50.000 euros sin comisiones ni vinculación. Permite disfrutar de descuentos en tiendas físicas y virtuales, así como de un 4% de regalo al comprar en Amazon.es. La Cuenta Inteligente Evo, exenta de comisiones, con tarjetas gratis y rebajas en gasolineras, funciona como una cuenta corriente y una de ahorro al 0,50% TAE. Exige vinculación.

Algunas de las cuentas de ahorro más sobresalientes están asociadas a depósitos, como la de WiZink, que renta los intereses trimestralmente al 0,50% TAE. La Cuenta Depósito Más de Oficinadirecta.com da un 1% TAE los primeros cuatro meses para cantidades múltiplo de 500 euros y después, un 0,40%. La Cuenta Self, por su parte, reducirá el rendimiento del 0,30% al 0,15% al comenzar el año que viene.

La banca suele reservar las mejores condiciones para aquellos clientes que domicilian la nómina. Mayor rentabilidad, devolución de un porcentaje de los recibos, descuentos e incluso regalos. Openbank.es regala ahora en una promoción 100 euros al abrir la Cuenta Open por importe igual o superior a 600 euros, si se tienen entre 18 y 31 años, e igual o superior a 1.000 euros en otro caso. Destaca la Cuenta 1,2,3 de Banco Santander, para particulares y autónomos, hasta el 3% TAE sin límite de tiempo en función del saldo y con la devolución de entre el 1% y el 3% de los recibos domiciliados. Es necesario llevar la nómina de al menos 600 euros al mes, tres recibos y el uso de tarjetas. Eso sí, la entidad ha modificado recientemente las condiciones del producto y ha elevado el cobro de comisiones. Además de la comisión de mantenimiento de tres euros al mes, desde el 12 de febrero será obligatoria la tarjeta de crédito, por la que se cobrará otros tres euros al mes.

Domiciliando o no el sueldo, Bankinter brinda hasta un 5% TAE el primer año y el 2% TAE el segundo, con tarjeta de crédito gratis. El saldo máximo a remunerar es de 5.000 euros y no tiene comisiones. Es exclusiva para nuevos clientes y, en caso de abrir la Cuenta Nómina, debe ser de más de 1.000 euros. En la Cuenta No-Nómina es obligatorio el cargo de 10 recibos al trimestre y un gasto al año en compras de 3.000 euros.

Imaginbank dispone de la Cuenta Imagin sin comisiones para haberes a partir de 250 euros y realizando un mínimo de compras con la tarjeta gratuita. Para nuevos titulares, regala una pulsera de actividad Element o una suscripción a Netflix.

La Cuenta Expansión de Banco Sabadell tampoco tiene comisiones y, además de devolver el 1% de los recibos del hogar, descuenta un 2% por repostar en varias gasolineras. Estas ventajas son válidas para ingresos recurrentes mínimos de 700 euros al mes, excepto si el cliente tiene entre 18 y 25 años. Para saldos de al menos 30.000 euros, la Cuenta Expansión Plus da un 3% TAE.

La Cuenta Evolución de Banco Mediolanum ofrece un 1,40% TAE al permanecer un año con un saldo medio de 10.000 euros.

DEPÓSITOS: Ofertas de más del 1% que desafían los tipos en mínimos

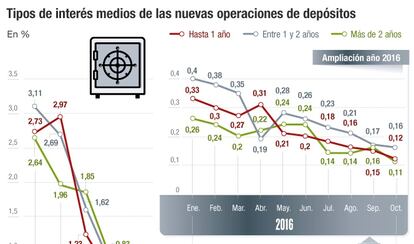

La rentabilidad de los depósitos ya no es la que era. Y es más, de acuerdo con los datos del Banco de España, la diferencia de intereses en función del plazo se ha ido reduciendo hasta la mínima expresión. Si bien antes lo más habitual era que a mayor plazo, mayor interés, ahora prácticamente se remunera igual de media por un depósito hasta un año (0,12%) que por uno a más de dos años (0,11%). Pero todavía hay oportunidades interesantes que superan el 1% TAE y resisten el tsunami de los tipos en mínimos históricos.

El Depósito Self a plazo fijo de Self Bank, aunque llegó a ofrecer a los nuevos clientes un 3% TAE, renta ahora un nada desdeñable 2% TAE a tres meses hasta 15.000 euros. Esto supone obtener un tipo real del 0,5% al vencimiento. Es uno de los más rentables del mercado a corto plazo.

El mítico Depósito Naranja de ING Direct paga un 1,50% TAE a dos meses solo a titulares nuevos. Después, el capital más los intereses siguen creciendo en la Cuenta Naranja un 0,20% TAE, aunque a partir del 1 de enero de 2017 baja al 0,10%. Destaca entre sus ventajas el no requerir una cantidad mínima y la total disponibilidad del dinero.

El Depósito Facto de Banca Farmafactoring, adherido al Fondo de Garantía de Depósitos italiano que garantiza hasta 100.000 euros, rinde desde 10.000 euros un 1,25% TAE a 12 meses, el 1,40% TAE a 36 meses y el 1,50% a 60 meses.

A 14 meses, WiZink (antes Bancopopular-e) remunera actualmente el 0,90% TAE desde el 1,15% TAE con el que se estrenó. La inversión mínima es de 12.000 hasta 250.000 euros. Es posible la cancelación anticipada, aunque se pierden los intereses generados hasta ese momento.

Según se anuncia en su web, Banco Finantia Sofinloc (BFS) brinda a las nuevas aportaciones la oportunidad de conseguir una remuneración final del 1,45% TAEa un plazo fijo de 60 meses. El tipo se reduce al 1,35% TAE a 36 meses, al 1,15% TAE a 25 meses, al 1,10% TAE a 18 meses y al 1,05% TAE a 12 meses. Eso sí, la inversión mínima requerida es alta, de 100.000 euros y hasta 500.000 euros como mucho. La cancelación anticipada del producto está penalizada.

Con el Depósito Crédit Agricole Consumer Finance, desde 5.000 euros a 500.000 euros, es posible obtener con la contratación online un tipo nominal de hasta el 1,35%a tres años. La cuenta CA Consumer Finance está asociada al producto.

Banco Pichincha dispone de un depósito dirigido a todos los clientes a 12 o 18 meses al 1,05% para más de 50.000 euros. Si la inversión es menor, la entidad personaliza la rentabilidad.

Por su parte, Bankinter acaba de lanzar el Depósito Traspaso 100 al 0,50% y el Depósito Traspaso 50 al 0,30% a 12 meses para los clientes, tanto particulares como empresas, que lleven a la entidad su cartera de inversiones y cumplan determinados requisitos. El importe mínimo es de 10.000 euros y el máximo, de un millón. Se pueden contratar hasta el próximo 31 de diciembre.

Banco Popular comercializa un Depósito Bonificado al 0,75% a 13 meses si se lleva la nómina o pensión superior a 600 euros y tres recibos. De no cumplir las condiciones, la remuneración base será del 0,10% TAE. La entidad también dispone del Depósito Suma Rentabilidad al 1,5% para la mitad de la inversión y la otra mitad tiene que ir a un fondo de inversión.

Otros productos combinados son el Depósito Mix 4.0 de Banco Mediolanum a seis meses al 4% TAE, que exige la contratación simultánea de un producto gestionado por la entidad. Y el Depósito Combinado Plus de ActivoBank a 12 meses al 0,50% TAE desde 6.000 euros, siempre que el saldo aportado en un fondo a elegir sea igual o superior al del depósito.

BONOS: Deuda corporativa y a tipo flotante

Otra forma de arañar rentabilidad con poco riesgo es comprar bonos del Tesoro. En las subastas se fija el tipo de interés del papel que (si no se vende en el mercado secundario de renta fija) el inversor recibirá al vencimiento junto con el capital invertido. En el caso de la deuda del Estado español, hoy día en un escenario de tipos bajos no queda otra que tener paciencia si se quiere cosechar un rendimiento aceptable, dado que es la deuda a más largo plazo la que mejor se paga. El interés del bono español a 30 años se sitúa en el 2,81%, mientras que el de a dos años está en negativo. En la primera subasta ordinaria de obligaciones a un plazo atípico de 50 años, celebrada el pasado mes de octubre, España ofreció un 2,69% y tuvo una muy buena acogida.

En el mercado, además de deuda a plazos extralargos, también existe deuda que no vence o deuda perpetua. Es aquella que no incorpora obligación de reembolso ni tiene fecha de vencimiento fijada, por lo que es el emisor el que se reserva el derecho de amortizarla cuando considere oportuno. Como consecuencia de ello, los intereses suelen ser superiores. Además, el suscriptor de este tipo de deuda no recibirá nunca la devolución del capital suscrito y solo percibirá los intereses convenidos. Otra opción son los bonos a tipo flotante, de los que se espera mayor rentabilidad a medida que suban los tipos de interés de referencia.

Asimismo, una fórmula de percibir intereses son los bonos corporativos. Por ejemplo, la emisión que realizó Repsol en marzo de 2015 con vencimiento en el año 2075 se cerró con un rendimiento del 5,26% anual.

No obstante, si el inversor no quiere esperar al vencimiento y decide vender en el mercado secundario, debe tener en cuenta la volatilidad en la que están sumidos actualmente los plazos más largos, ante las expectativas de un futuro incremento de tipos tras la victoria de Donald Trump en Estados Unidos y la posibilidad de que a partir de abril el Banco Central Europeo comience a reducir el tamaño de su programa de compra de activos.

En el momento de la venta, el inversor necesita tener en cuenta el precio y la rentabilidad, dado que cuando sube el primero baja la segunda, y viceversa.