El euríbor encadena dos meses en negativo

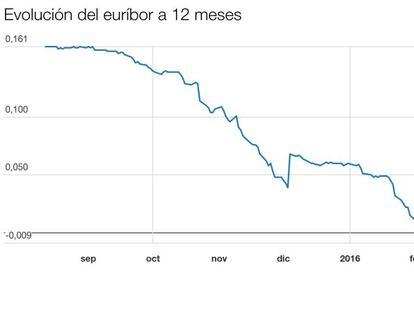

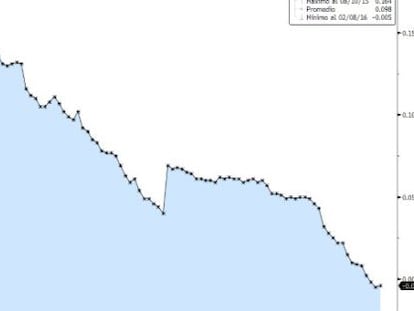

El euríbor a doce meses, indicador al que están referenciadas la mayoría de la hipotecas en España, cerrará marzo en negativo, por segunda vez en su historia.

El euríbor a doce meses, indicador al que están referenciadas la mayoría de la hipotecas en España, cerrará marzo en negativo, por segunda vez en su historia.

La paradoja del euríbor negativo.

La producción de créditos al consumo creció un 12,9% durante el año pasado Worten, El Corte Inglés o MásVisión tiene promociones de financiación gratuita

La directora gerente del FMl afirmó que el uso de los tipos de interés negativos por algunos bancos centrales es positivo y que, sin ellos, estaríamos “en una situación mucho peor”.

El Banco Central Europeo (BCE) no habría llegado al “límite inferior” en cuanto a sus instrumentos de política monetaria.

El consejero delegado de CaixaBank, Gonzalo Gortázar, advierte que los tiops bajos “limitan la rentabilidad de la banca minorista pura”

La compra del negocio de Barclays en Portugal es solo un primer paso La entidad crítica el negativo impacto económico que provoca la inestabilidad política

La Reserva Federal ha cumplido con el guión previsto y tras dos días de reunión del Comité de Mercado Abierto (FOMC) ha decidido mantener sin cambios su política monetaria. Los tipos de interés continúa en el rango de 0,25% y 0,5%.

Tras la resaca del viernes pasado, ahora toca que los mercados y economía financiera consoliden el movimiento de tipos de interés y como se temen muchos ahorradores, desplacen el mismo a muchos productos de ahorro.

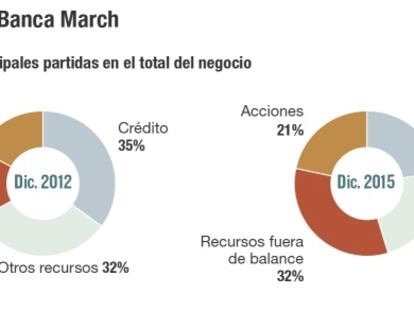

Banca March gano 100,8 millones de euros en 2015, 14 millones menos que en 2014 Provisiona 10 millones para hacer frente al deterioro de Sareb

El próximo índice al que estarán referenciadas la mayor parte de las hipotecas a tipo variable en España también se llamará euríbor pero se calculará de otra manera.

El próximo índice al que estarán referenciadas la mayor parte de las hipotecas a tipo variable en España, y que sustituirá al euríbor actual previsiblemente en el tercer trimestre de este año, también se llamará euríbor (y no euríbor plus como se bautizó inicialmente) pero se calculará de otra manera.

Después de la artillería lanzada el jueves por el BCE, esta semana todas las miradas están puestas en la Reserva Federal.Tras dos días de reunión del Comité de Mercado Abierto (FOMC), hoy será el turno del banco central de EE UU.

El Ministerio de Economía “va a vigilar” para que el nuevo cálculo “no tenga impacto negativo en los hipotecados.

Tras la bajada de tipos del BCE al 0%, encontrar depósitos a plazo fijo con rentabilidades significativas se complica aún más. Pero sigue habiendo algunos con que pueden resultar interesantes.

El mundo al revés. El índice que sirve para calcular las hipotecas reacciona con subidas a la bajada de tipos de interés del BCE, aunque se mantiene en niveles negativos.

El precio del dinero a cero presiona los márgenes de beneficios del sector

El presidente de la Asociación Hipotecaria Española (AHE), Santos González, no ve “ninguna razón” para que el euríbor abandone el terreno negativo en los próximos meses.

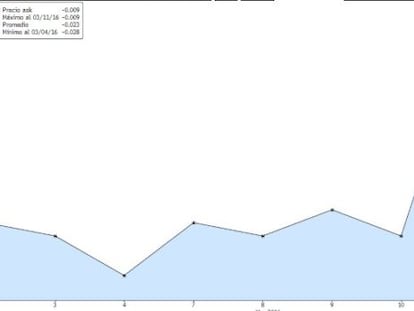

El euríbor de las hipotecas ha pasado del -0,008% del cierre de febrero a un -0,025% en lo poco que va de marzo.

Las turbulencias a las que se han enfrentado los mercados en este inicio de año tienen un epicentro a veces difícil de vislumbrar. La guerra de divisas encubierta en la que se ha sumergido el mundo en los últimos dos años empieza a ganar dimensiones.

Con las actuales condiciones medias de las hipotecas a tipo variable, un hipotecado destina el 53% del pago anual a satisfacer la vinculación obligatoria con las entidades financieras.

Desde que el 5 de febrero registrara una tasa negativa diaria, el índice ha encadenado sucesivos mínimos históricos, lo que generará menores cargas financieras para los hipotecados.

A falta de solo dos valores, la media mensual del euríbor a 12 meses marca el -0,007%, después de intensificar sus caídas en los últimos días.

¿Rebote puntual o cambio de tendencia? Las Bolsas mejoran hoy el tono, pero siguen muy sensibles a cualquier noticia negativa. Estos son algunos de los frentes abiertos.

El Euribor sigue con su goteo incesante sin que nadie sepa predecir hasta donde llegará. Todo ello lleva a la banca a reaccionar, se impone el tipo de interés fijo, pero también están surgiendo otras limitaciones por cláusulas en la hipoteca que recuerdan malas prácticas recientes.

El cliente tiene que elegir entre seguridad y estabilidad frente a cuotas más baratas, al menos mientras el euríbor siga en mínimos.

Las políticas de los bancos centrales buscan animar a hogares y empresas a consumir e invertir, beneficiando a consumidores y demandantes de crédito.

Adaptarse a un escenario de tipos bajos.

Tras la pista de los bancos nórdicos.

Japón y los tipos de interés negativos.

Los bancos empiezan a cubrirse legalmente por si tienen que pagar por las hipotecas. Tres entidades incluyen en los contratos la cláusula en la que los tipos no podrán ser inferiores al 0%.

De ser un producto estrella para muchas entidades financieras a acabar en una posición bastante marginal. Esto es lo que ha ocurrido con las cuentas remuneradas que viven un mal momento con tipos que cada vez se aproximan más al 0% ¿Han perdido su utilidad?

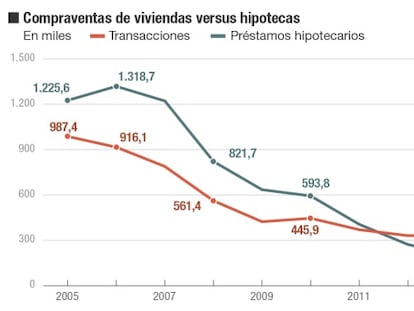

Una vez que se ha constatado que 2015 fue el año en el que se confirmó la recuperación del mercado inmobiliario, las cifras de ventas, precios e hipotecas vislumbran un nuevo sector.

Alargar plazos, diversificar activos y los depósitos bonificados son algunas de las opciones. Es fundamental buscar productos que tengan comisiones bajas.

Los focos de tensión se acumulan en la cabeza de unos inversores con una aversión al riesgo cada vez mayor. El Ibex 35 y el resto de Bolsa europeas continúan inmersas en la tendencia bajista. El selectivo español amplía las ganancias en el año al 17%.

Recomienda medidas que favorezcan el crecimiento

El euríbor a 12 meses, el que se utiliza para calcular la mayoría de las hipotecas a tipo variable, arroja ya una media mensual negativa en febrero, tras encadenar seis valores diarios por debajo del 0%.

La presidenta de la Reserva Federal aseguró que los tipos de interés negativos no están descartados si la economía sufre un abrupto frenazo, pero insistió en que las perspectivas son las de continuar el ajuste monetario.

La brusca caída del euríbor a 12 meses desplaza la actual batalla comercial a las hipotecas fijas, cuyos intereses medios oscilan entre el 2,5% y el 3%. El en mercado hay incluso ofertas por debajo del 2%.

¿Qué hará Yellen?.