Los focos de tensión en los mercados

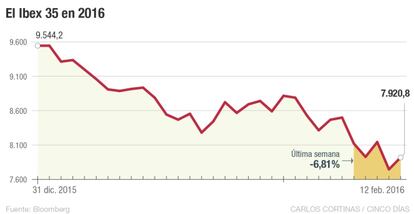

Semana negra para las Bolsas europeas en general y para el Ibex 35 en particular. El selectivo español se deja un 6,8% en cinco días, hasta los 7.900 puntos, pese al repunte del 2,25% de la sesión del viernes. Los focos de tensión se acumulan en la cabeza de unos inversores con una aversión al riesgo cada vez mayor. Estos son los principales:

1. Petróleo: volatilidad en un mercado saturado

Enero estuvo marcado por la fuerte correlación que existía entre la evolución del precio del crudo y el comportamiento de la renta variable. Si el petróleo subía, la Bolsa los festejaba, pero si caía, el pesimismo se apoderaba de los inversores y las principales plazas bursátiles se teñían de rojo. En lo que va de 2016 el barril de Brent se ha depreciado un 17% hasta el entorno de los 32,5 dólares. Aunque la caída es significativa, en los últimas semanas el oro negro ha experimentado una ligera recuperación. En los momentos más críticos llegó a caer de los 28 dólares, mínimos de febrero de 2004.

Miguel Paz, de Unicorp Patrimonio, cree que las fuertes caídas de comienzos de año empiezan a superarse y ve en los 30 dólares una fuerte resistencia. “En cuanto el Brent abandona esta cota comienzan a surgir los rumores de un posible acuerdo para reducir la producción de crudo”. Por su parte, Vitol Group BV, el mayor bróker de energía del mundo, considera que cuando el crudo supere los 60 dólares volverán a reactivarse los proyectos de fracking y es de esperar que en este entorno, el crudo oscile entre los 30 y 60 dólares durante un largo periodo de tiempo.

Mientras enero se caracterizó por la dependencia del mercado de la evolución del petróleo, febrero se ha visto salpicado de noticias que apuntaban a una acción coordinada entre Rusia y la Organización de Países Exportadores de Petróleo (OPEP) para la estabilidad del petróleo. Ante estas informaciones, los países delGolfo no tardaron en reaccionar y afirmaron que pese a los desplomes no están dispuestos a recortar su producción.

El Comité de Inversión de Banca Privada de Lombard Odier cree que los precios permanecerán bajos y volátiles, pero consideran que, después de las fuertes caídas que acumula desde mediados de 2014 (74%), “parece que han tocado fondo”, algo en lo que discrepan los expertos Goldman Sachs, que no descartan que el crudo caiga por debajo de los 20 dólares.

Mientras los países exportadores y las petroleras están sufriendo las consecuencias del crudo barato (el déficit de Arabia Saudí creció hasta el 15%en 2015 y los expertos creen que las compañías energéticas podrían incurrir en impagos) los países importadores de crudo son los grandes beneficiados. Los bajos precios “estimulan el consumo, reducen déficits externos y limitan la inflación general”, señalan desde Lombard Odier.

2. EE UU: tipos estables en 2016

Si a comienzos de año China y la caída del petróleo eran vistos como la gran amenaza, en las últimas semanas Estados Unidos y el endurecimiento de la política monetaria han vuelto a despertar el nerviosismo entre los inversores. Y es que los últimos datos de crecimiento así como el resto de cifras conocidas desde comienzo de año parecen poner en duda la solidez de la primera economía del mundo.

Después de seis meses especulando con la primera subida del precio del dinero, en diciembre la Reserva Federal de EE UU decidió incrementar en 25 puntos básicos su rango de tipos. Con esta decisión, la presidenta de la Fed ponía fin a siete años de tasas en mínimos históricos.

Tres meses hace ya de aquella decisión y son muchos los que consideran que la medida puesta en marcha por el banco central de EEUU ha sido precipitada ahora que el gigante asiático ha hecho tambalear el crecimiento mundial. En las previsiones efectuadas por las casas de análisis a principios de año, la mayoría apuntaba a la posibilidad de que en 2016 la Fed elevara en hasta cuatro ocasiones los tipos de interés. Pero a día de hoy, el mercado desconfía y como señala Iván San Félix, analista de Renta 4, no se descuenta una nueva alza del precio. Según los futuros de la Fed hay un 83% de probabilidad de que se mantenga las tasas en los niveles actuales de entre el 0,25% y el 0,5% durante los próximos 10 meses.

En un entorno como el actual de gran incertidumbre y volatilidad, los inversores analizan con lupa las intervenciones de Janet Yellen.Desde el pasado 16 de diciembre, solo esta semana la presidenta de la Fed ha interrumpido el silencio al que venía acostumbrando.En su comparecencia ante la Cámara de Representantes, Yellen ha reconocido el empeoramiento de las condiciones financieras.La responsable de la política monetaria en EE UU no señaló cuándo prevé subir los tipos.Simplemente se limitó a decir que el endurecimiento será gradual y que a la hora de tomar cualquier decisión se estudiará en detalle los datos macro de los que se dispongan. Asimismo, reiteró que el incremento del precio del dinero no se hace para enfriar la economía sino para transmitir al mercado la capacidad de crecimiento sin la ayuda de los estímulos.

Las desconfianza que cunde entre los inversores ha provocado que algunos pidan una rebaja de tipos. De momento, la idea no tiene mucho peso y, según los futuros, un pequeño porcentaje (2%)prevé que vuelve a los mínimos históricos en próximas reuniones. No obstante, el jueves Yellen reconoció que no descarta por completo los tipos negativos si la economía sufre un brusco frenazo, algo que hasta la fecha no está contemplado en las previsiones que baraja el Comité de Mercado Abierto.

En un mundo tan interconectado, Manuel Pinto, de XTB, considera que “los efectos negativos de la subida de tipos no se han acabado de ver aún”. Según el experto, la apreciación del dólar puede generar muchos problemas a los emergentes más endeudados, especialmente, aquellos que lo han hecho en dólares.

3. Macro: sin buenas noticias pero lejos de la recesión

“El entorno macro no es de recesión, pero tampoco es el Santo Grial”, explica Amilcar Barrios, analista de Tressis

Las dudas por lo que muchos creen que es el comienzo de una nueva recesión global asolan los mercados. Tanta preocupación genera entre los inversores que se ha impuesto al resto de elementos, de forma complementaria a la comprometida situación del sector bancario, como el principal foco de incertidumbre. Pese a todo, según los analistas, la situación actual tiene poco que ver con la que desencadenó la última crisis. “El entorno macroeconómico no es de recesión, pero es cierto que tampoco es el Santo Grial”, explica Amilcar Barrios, analista de Tressis.

Y es que la delicada situación de la economía no ofrece las grandes cifras que exigen los inversores para dar carpetazo a sus dudas. “De momento no se puede extraer nada en positivo que no sea el crecimiento francés de cuatro décimas en el cuarto trimestre. La confianza de los consumidores de la zona euro ha caído, mientras que Alemania sigue mostrando debilidad en su sector industrial por el peso emergente”, señala Barrios.

Pero si algo lamentan los analistas es que los mercados no hayan tenido en consideración los grandes datos presentados por las empresas y que demuestran que, salvo excepciones, gozan de un buen estado de salud. Así, según la información manejada por Jaume Puig, director general de GVC Gaesco Gestión, en Estados Unidos, con el 68% de resultados publicados, por cada empresa que ha presentado peores resultados que los esperados, 3,5 los han presentado mejores. En Europa, con el 39% de los resultados publicados, por cada empresa que ha incumplido las previsiones de los analistas, 1,05 las han mejorado.

4. Banca: el sector está en el ojo del huracán

La preocupación de los inversores radica en que las entidades sean el canario en la mina de carbón” señala el Comité de Inversión de Banca Privada de Lombard Odier. Y es que un crac financiero suele ser la antesala de una recesión y los bancos, con una caída del 24,55%, ocupan la posición a la cola del Stoxx 600 desde que comenzó el año.

La economía europea no progresa como se esperaba y la era de tipos de interés a cero se está extendiendo en el tiempo más de lo que en un principio se esperaba. Los estímulos del BCE propulsan a las empresas, pero reducen los márgenes de beneficios de unos bancos a los que cada vez les cuesta más operar en esta situación. “Salvo sorpresa mayúscula, el precio del dinero se mantendrá muy bajo hasta dentro de bastante tiempo. Esperamos que Mario Draghi ponga más presión sobre la tasa de depósitos para que el crédito fluya. Conforme está el mercado, si no existen grandes incentivos para invertir, los bancos preferirán guardar su dinero incluso a tasas negativas”, explica Manuel Pinto, analista de XTB.

A esta situación se le ha sumado en las últimas fechas las dudas acerca de la capacidad de pago de titanes del sector como Deutsche Bank, al que los más pesimistas ven ya como el próximo Lehman Brothers. “Deutsche Bank y sus problemas de solvencia son, a día de hoy, un lastre mundial. Hay que analizar mucho la dimensión de esto, aunque parece que la entidad ha conseguido calmar los ánimos demostrando fuerza a través de la recompra de deuda”, señala Pinto.

El escenario actual de los bancos italianos tampoco invita al optimismo. Sus entidades se movieron entre un 3,21% y un -22,17% en la semana y se enfrentan a los rumores de un rescate como el que se vivió en 2012 en España, así como a la creación de un banco malo. “Habrá que estar muy pendiente de toda la información relacionada con cómo se lleva a cabo el proceso de creación del banco malo y la transferencia de activos que se realice”, advierte el experto.

Miguel Paz, de Unicorp Patriminio, también mira con desconfianza lo ocurrido en las últimas semanas en la banca y ve en el sistema financiero el riesgo de un nuevo escenario de recesión. Paz ve con especial temor los rumores que apuntan hacia un posible impago de las deudas procedentes de las petroleras. La banca tiene comprometido grandes cantidades de dinero en préstamos a estas compañías que reciben desde hace más de un año severos correctivos al calor de los bajos precios del crudo. Esta situación, junto con las anteriormente mencionadas, “han llevado al sector europeo a cotizar con descuento respecto a su valor en libros del 48%, algo que no sucedía desde 2009”, indica el experto.

Sobre la idea de aprovechar el enorme descuento con el que ahora cotizan los bancos y que reflejan, entre otros, un precio para Banco Santander de 3,48 euros por acción, los diferentes analistas piden que se imponga la cautela. “Recomendamos esperar a la reunión del BCE en marzo antes de tomar posiciones en el sector”, cuenta Pinto.

5. China: el gigante asiático despierta del sueño

El problema durmiente. El año nuevo chino, que supone una semana de parón en los parqués del país, ha alejado de las portadas las constantes caídas a las que había ya acostumbrado a los inversores el Shanghái Composite Index, que hasta la semana pasada acumulaba en el año unas pérdidas del 21,92%.

Pero nada ha cambiado y, cuando el lunes vuelva la actividad a los parqués chinos, una nueva preocupación se sumará a la ya temerosa mente de los inversores. Pese a que su influencia se ha moderado conforme transcurrían las primeras semanas del año, para muchos, el que fuera el mayor foco de incertidumbre en enero sigue siendo un nubarrón que, desde su actual segundo plano, todavía amenaza con la tormenta. “Nunca se ha visto un cambio de modelo productivo en una economía de una dimensión tan enorme, es normal que por momentos vaya en zig zag”, explica Wei Li, directora de estrategia de iShares en EMEA para BlackRock.

Pese a ello, las perspectivas son mejores que hace un mes, algo a lo que ha contribuido la distribución del PIB chino, prueba de que realmente se están dando pasos hacia adelante en el cambio de modelo productivo. “Las cifras del PIB del gigante asiático confirmaron que su desaceleración es un aterrizaje suave. Los inversores entraron en estado de pánico y se ha descontado una auténtica debacle que no se va a producir”, señala Natalia Aguirre, de Renta 4.

Las alarmas también se han calmado en lo que respecta a la inestabilidad de la moneda china. Así, desde Ebury, compañía especializada en pagos internacionales e intercambio de divisas, comentan que “una nueva devaluación del yuan está casi descartada. Las autoridades chinas está contentas de ver un comportamiento del yuan en línea al de las divisas con mayor peso, tal y como anunciaron el mes pasado”, indican.

6. Deuda: la periferia vuelve a las andadas

Grecia es un foco de tensión que siempre está ahí y cuando nadie lo espera vuelve a salir a escena para sorprender y poner en un aprieto a los inversores. Eso es lo que ha pasado esta semana. Hace ocho meses que Atenas y las instituciones que conformaron la troika (Comisión Europea, Banco Central Europeo y FMI) llegaron a un acuerdo para salvar a Grecia de la debacle y poner en marcha el que es el tercer rescate desde 2010. Las nuevas dudas despertadas por Atenas se producen después de que el 5 de febrero los acreedores abandonaran el país sin haber avanzado en las negociaciones para la primera revisión.El principal obstáculo es la reforma de las pensiones. El Ejecutivo de Alexis Tsipras ha tenido que hacer frente a una oleada de protestas por este mismo motivo. A ello se une la falta de estabilidad en el Parlamento. El Gobierno que encabeza Tsipras cuenta con una escasa ventaja de dos votos respecto a la oposición. Ante esta situación, y las dificultades para cumplir con los requisitos que marca Bruselas, son muchos los que apuntan a la posibilidad de que se convoquen elecciones anticipadas. Javier Niederleytner, experto en renta fija del Instituto de Estudios Bursátiles, señala además la debilidad del sistema financiero heleno y considera que la situación de Grecia no se soluciona con unas elecciones.En su opinión es necesario un cambio de la economía para devolver al mercado la confianza perdida.

Todas estas dudas se han reflejado en la deuda.El bono griego a 10 años ha pasado, en una semana, del 9,5% al 11,5% actual, lo que supone volver a niveles de agosto de 2015, momento en que se negociaron las condiciones del rescate. Su prima de riesgo también se ha disparado hasta los 1.000 puntos básicos frente a los 660 del viernes 5 de febrero.

Como viene siendo habitual, cuando Atenas estornuda el resto de los países periféricos se constipan. Uno de los que más han notado estas consecuencias es Portugal. Su bono con vencimiento en 2026 ha pasado del 2,5% en que comenzó el año al 3,76% y su prima de los 187 a los 349puntos. No obstante, el incremento más fuerte ha tenido lugar en los últimos cinco días después de que Bruselas aprobara sus presupuestos, pero señalara que son necesarias más reformas. A esto se une la desconfianza que despierta el nuevo Gobierno de izquierdas.

En menor medida también han repuntado la deuda y primas de riesgo española e italiana.En el caso de España, el bono a diez año ha pasado en una semana del 1,64% al 1,73% y el diferencial ha subido 13 puntos básicos hasta los 147. Por su parte, la deuda italiana a diez años, acosada por las dudas que despierta el sistema financiero del país pendiente de la creación del banco malo, escala al 1,65% y la prima, a los 138 puntos.Niederleytner cree que estos ascensos pueden revertirse en los próximos días con el apoyo del programa de compra del BCE. No hay que olvidar que cada mes Mario Draghi adquiere 60.000 millones en deuda de la zona euro.

La cara opuesta la representa Alemania.El bund, valor refugio por excelencia, cae al 0,261% desde el0,629% en que empezó el año.

Los expertos ven en la ausencia del Ejecutivo la gran amaneza

7. Política: la falta de Gobierno genera inestabilidad

Aunque en menor medida que los anteriores, el clima político también está pasando factura a la evolución de los mercados. El viernes hizo 54 días desde que se celebraron las elecciones generales enEspaña para designar al nuevo Gobierno y, desde entonces, el país se encuentra inmerso en un periodo de negociaciones entre las distintas formaciones políticas para nombrar al presidente. De momento, el líder de los socialistas, Pedro Sánchez, ha mantenido conversaciones con los distintos grupos parlamentarios con el objetivo de acercar posturas, pero todavía queda mucho camino por recorrer antes de la investidura.

En los últimos meses han sido muchas las voces que señalaban el peligro de que las formaciones más extremistas accedieran al poder. La más reciente ha sido la de Juan Rosell, presidente de la CEOE, que sostiene que en la patronal no existe miedo hacia Podemos, pero sí “toda la preocupación”. Según Rosell, las medidas que propone el partido de Pablo Iglesias “disparan el gasto público, cuando uno de los grandes problemas es que se consoliden las cuentas y tener un déficit plano; habrá que mirar los números”, advirtió.

Pese a ello, la mayoría de los expertos creen que para el mercado lo peor –es decir, lo que pasa más factura a los inversores– es el periodo de incertidumbre actual. “Las empresas e inversores disponen de mecanismos para adaptarse a los diferentes escenarios. Con lo que no cuentan es con estrategias para hacer frente a la inestabilidad”, afirma un docente de la Universidad de Zaragoza.

Por si la falta de Gobierno no fuera suficiente, las firmas de inversión internacionales señalan a Cataluña como el otro foco de tensión en caso de que continúe el proceso independentista. Y es que, con casi 200.000 millones de euros, esta región aporta nada menos que el 19% del PIB nacional.