¿Cuánto se gana exactamente con las cuentas de ahorro y remuneradas?

La TAE (Tasa Anual Equivalente) y el saldo máximo sobre el que se aplican los intereses determinan la rentabilidad

La TAE (Tasa Anual Equivalente) y el saldo máximo sobre el que se aplican los intereses determinan la rentabilidad

Si nos paramos a pensar, ¿cuántas de las aplicaciones que tenemos en el móvil nos suponen un ahorro? Aquí una propuesta para ahorrar tiempo y dinero.

La compañía presenta su nueva oferta de productos

De momento está siendo un año muy “soso” en cuanto al lanzamiento de nuevos productos financieros. Las cuentas nómina se han convertido en prácticamente el único escaparate.

El producto no tiene comisiones ni exige cantidades mínimas

Cada vez son más los exbanqueros que apuestan por estas compañías

Openbank, ING Direct, Imaginbank o Popular premian a los nuevos clientes

En Europa y España, el segmento institucional es el inversor principal en ETF

El saldo vivo de las imposiciones superiores a dos años se redujo a la mitad en 2016

El alquiler es cada vez más una opción. Es importante saber que existen ayudas y mecanismos que fomentan el acceso a la vivienda en régimen de alquiler, sobre todo para aquellas personas con menos recursos económicos.

Solemos fijarnos más en la parte emocional que en la económica, al elegir pareja de baile vital. El análisis de factores económicos no desvirtúa en absoluto el amor.

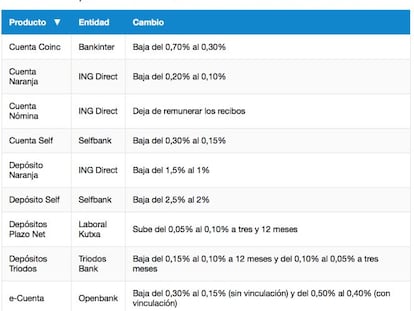

No corren buenos tiempos para las cuentas remuneradas. Un producto sencillo y con el que los ahorradores se sentían seguros dado su liquidez y remuneración. Estas han sido las últimas modificaciones.

Una buena relación entre la entidad bancaria y cliente se forja a base de confianza, transparencia, buen servicio y buenos productos. De no ser así, el cliente descontento buscará otra entidad sin miramientos.

El Gobierno evitará que las entidades excluyan a los clientes no rentables

En las actuales economías de mercado, una cuenta bancaria se ha convertido en una herramienta fundamental para los pagos

Puede haber pillado a muchos consumidores y ahorradores por sorpresa cuando era algo que ya veníamos avisando desde hace tiempo.

Los tipos bajos y la reducción de margen para las entidades están provocando que la oferta que tendría que ser cada vez más atractiva para que el cliente decidiera cambiar de entidad su nómina, haya empeorado.

Una familia media tiene un patrimonio con un valor de 119.000 euros. De esa cantidad, tan solo el 7% está compuesto por depósitos, fondos o planes de pensiones

Comisiones reducidas y una inversión mínima son las principales bazas para el despegue de la gestión automatizada de patrimonios

Varios productos financieros han cambiado sus tipos de interés en lo que va de enero

Afirma que los clientes disponen de otros productos con menores comisiones, pero también con menor rentabilidad

Esta es la lista de las cuentas que hay en el mercado y los intereses que pagan.

La entidad se desmarca de los ajustes en sus cuentas que han aplicado otras entidades

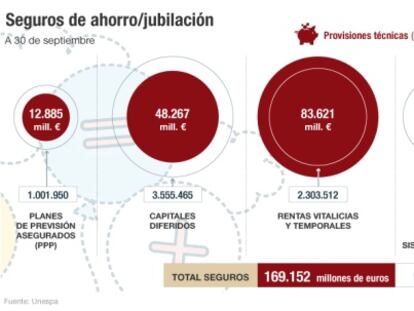

Rentas vitalicias, 'unit-llinked', PIAS, PPA, capitales diferidos...

Crean un plan de ahorro con fondos pasivos 100% digital

Aunque el verdadero pistoletazo de salida de las rebajas de invierno se realizará el próximo 7 de enero, cada vez son más las comunidades autónomas y comercios que las adelantan al arranque del mes.

El cambio de deflación a subida de leve a moderada de precios del mes noviembre y más que previsiblemente en diciembre no es en si un síntoma de cambio de situación.

Sus fondos estarán disponibles para el inversor en unos pocos días

La declaración de la renta no se “juega” en abril o mayo cuando la presentamos. Es fundamental controlar nuestra situación fiscal durante todo el ejercicio o al menos intentar sacar partido y solventar errores en estos últimos días del año.

Los tipos cero han cercenado los intereses de los productos de ahorro

En Holanda o Reino Unido hay más arraigo del ahorro temprano

CaixaBank, Sabadell, Santander e ING retocan a la baja sus cuentas ante el deterioro de sus márgenes

El anuncio de la rebaja de los límites de pago en efectivo entre empresas o entre particulares y empresas a 1.000 euros, desde los 2.500 actuales, como medida para el control del fraude.

Conocer tu pensión siempre es importante más cuando estamos inmersos en un proceso de cambios que está modificando las variables de cálculo, pero lo es más para saber si será lo suficiente o es importante estudiar vías alternativas que complementen esta pensión.

Ha resultado un ‘boom’ en nuestro país. El concepto de compartir, colaborar y conseguir ahorrar ha marcado un antes y un después a la hora de consumir servicios.

La fusión Bankia – BMN abre la puerta a una nueva reestructuración bancaria más dura que la que ya hemos pasado menos oficinas, más digitalización y nuevos operadores.

Los nuevos máximos directivos, veteranos en la entidad, deberán cambiar la manera de actuar

Pareciera como si los autónomos no se pusieran enfermos. No es que no lo hagan, es que darse de baja supone una pérdida muy fuerte de ingresos y tener que seguir pagando sus cuotas. Entonces, ¿qué posibilidades tienen?

El ahorrador tiene a su disposición una gran variedad de cuentas

Hablar de autónomos es sinónimo de hablar de dificultades, entre ellas, la de acceder a productos bancarios únicamente por la condición de autónomo. Pequeños o grandes hándicaps a superar.