Por qué el español invierte poco y obtiene tan poca rentabilidad

Una familia media tiene un patrimonio con un valor de 119.000 euros. De esa cantidad, tan solo el 7% está compuesto por depósitos, fondos o planes de pensiones

¿Ha hablado alguna vez con sus amigos sobre cuánto dinero tiene ahorrado? ¿Sabe si sus padres tienen algún seguro de vida ahorro? ¿Ha comentado con algún compañero de trabajo cuáles son los mejores fondos en los que invertir? Si usted ha respondido a estas tres preguntas con un no es que es un español al uso, con gran pudor a la hora de hablar de dinero y reticencias para adquirir un producto financiero que no sea un depósito.

“Tal vez sea exagerado hablar de que existe un tabú a la hora de tratar sobre inversiones, pero es verdad que es un tipo de conversación muy poco frecuente en círculos familiares o de amistad”, explica el consejero delegado de una gestora de fondos, con 30 años de experiencia en esta industria.

“Cualquiera comenta qué coche o qué móvil se va a comprar, o incluso dónde está mirando para adquirir una vivienda, pero raramente se habla de inversiones. Está mal visto”, añade.

De acuerdo con la última Encuesta financiera de las familias –elaborada por el Banco de España y dada a conocer esta semana–, una familia media tiene un patrimonio de 119.400 euros, que se concentra fundamentalmente en el valor de su vivienda habitual. Este es un dato mediano, así que la mitad de los hogares españoles tiene un patrimonio superior y la mitad tiene menos.

Activos financieros: solo 9.000 euros ahorrados

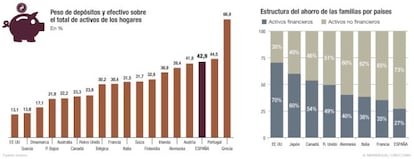

En contraste con esta cifra, el dinero que una familia media acumula en productos financieros es tan solo de 9.000 euros (de nuevo, en valor mediano, si se tomara la media sería mucho mayor por la distorsión de los activos de los más ricos). Esta cifra representa tan solo el 7,1% de la riqueza neta de los hogares (que descuenta las deudas pendientes).

Los datos de la encuesta mencionada se refieren al cierre de 2014, pero los indicadores macroeconómicos apuntan a que la composición de la riqueza y el ahorro de las familias no ha cambiado mucho desde entonces. Aunque ha crecido el volumen de inversión en fondos, el dinero acumulado en depósitos y cuentas corrientes sigue estando en máximos.

La querencia por la vivienda en propiedad ha dado mucho poder a los bancos, que controlan la gestión de patrimonios

“Existe la creencia de que los españoles no ahorran, pero no es cierto. Lo que ha ocurrido es que aquí se ha priorizado destinar los ahorros a la compra de una segunda vivienda, o de un local, antes que comprar un producto de inversión”, explica Ángel Martínez-Aldama, presidente de la asociación española de gestoras de fondos (Inverco).

Los datos al respecto son elocuentes. Según Eurostat, España es el segundo país europeo donde hay mayor proporción de familias con vivienda en propiedad, el 78% del total (solo por detrás de Noruega), frente a países como Alemania (52,6%) o Francia (64%). La encuesta del Banco de España da una cifra aún más alta: un 82,6% de familias con vivienda en propiedad. Además, según esta muestra, el 40% de hogares tiene alguna otra propiedad inmobiliaria (casas de veraneo, solares, locales…).

Además de concentrar la mayor parte de la riqueza en casas, los activos que predominan cuando salimos del ladrillo son los más conservadores: depósitos y cuentas corrientes.

Según datos de la OCDE (de 2014), el peso del efectivo y los depósitos sobre el total de los activos financieros era en España del 43%, frente al 24% de Estados Unidos o al 31% de Italia. De hecho, el dinero “ahorrado” en ladrillo (al margen de la vivienda habitual) tiene más peso en la riqueza media de las familias que los activos financieros.

La Encuesta financiera de las familias revela que el grado de penetración de las cuentas corrientes es enorme, llegando al 93% de hogares, pero el arraigo de otros productos financieros es mínimo. Solo el 6% de los hogares cuenta con un fondo de inversión, y menos de un 1% tiene bonos. Los productos que tienen algo más de tirada son los planes de pensiones y seguros de vida ahorro (26% de las familias tiene uno), pero el dinero acumulado es poco teniendo en cuenta que son productos pensados para completar la pensión de jubilación (10.000 euros es el ahorro más frecuente por esta vía).

Poca inversión: ¿cuál es la causa principal?

La crisis económica es uno de los factores que explica la imposibilidad de muchas personas para ahorrar: tasas de paro galopantes, trabajos cada vez más precarios, salarios a la baja… Pero no es la única variable que permite comprender el desinterés hacia la inversión financiera.

Cuando se analiza la composición del patrimonio para los tramos más ricos de población se comprueba que la penetración de productos financieros es muy inferior a la de otros países. Así, por ejemplo, del 25% de familias que acumula mayor riqueza, tan solo una pequeña parte (el 18%) tiene un fondo de inversión.

“Creo que la propensión hacia la vivienda en propiedad y la inversión inmobiliaria es el principal factor para explicar esta situación, aunque tampoco se pueden descartar otros factores culturales”, apunta el profesor de Ética y Economía del IESE Antonio Argandoña.

“Aquí se venía de una época de escasez de vivienda y el alquiler tenía una regulación absurda, que hacía que nunca fuera interesante para el propietario. Esto provocó que casi todo el mundo se comprara su propia casa. Esa adquisición ha llevado aparejada una relación muy estrecha con el banco que concedía la hipoteca y que, una vez que el deudor tenía algo más de liquidez, le ofrecía otros productos financieros”, reflexiona Argandoña.

En pocos países del mundo la banca comercial ha alcanzado una expansión tan potente como en España, con la red de sucursales más tupida del planeta. Esto ha hecho que el ciudadano medio haya canalizado su ahorro desde hace décadas a través de su oficina bancaria.

“La estructura del mercado ha marcado por completo la distribución de productos financieros. Cuando a los bancos les ha interesado vender depósitos para lograr financiación, los han colocado de forma masiva. Cuando necesitaron capital, colocaron preferentes... Ahora, con los fondos de inversión ocurre parecido. Les resulta mucho más fácil vender los productos más conservadores, que no aportan ningún valor añadido, y que no les conllevarán quejas de sus clientes”, explica Martín Huete, quien trabajó durante años como director de la gestora de Caja España y ahora ha fundado una compañía de gestión automatizada, Finizens.

Más allá de la peculiar estructura del mercado español, otros factores también han entrado en juego. Uno es el de la idiosincrasia española. La tradición católica hace que la riqueza pueda llegar a ser considerada un estigma y hablar de inversiones, un rasgo de mal gusto. Además, se suma un componente ideológico: los ciudadanos con una mentalidad de izquierdas tienden a equiparar la inversión con especulación. “Hay mucho cliché creado en torno a la inversión financiera, como si tener una participación en un fondo de inversión te convirtiera en un tiburón de Wall Street que arruina a familias y empresas”, explicaba hace unos meses Lola Solana, gestora de fondo de inversión Santander Small Caps.

Fondos: analfabetismo financiero

Todas estas circunstancias han contribuido a que los españoles tengan una cultura financiera muy pobre. De acuerdo con un informe realizado por la agencia de calificación crediticia S&P, España se situaba, junto con Portugal, como el país europeo con peores resultados en cuanto a analfabetismo financiero. Una de las preguntas que se hizo a los encuestados fue: “¿Es más seguro poner su dinero en una sola inversión o en varias?”. Solo el 43% de los españoles contestó correctamente.

Otra encuesta reveladora es la realizada por el Observatorio Inverco. Este organismo preguntó a los propietarios de fondos quién creía que realizaba las inversiones. Solo un tercio respondió correctamente (un equipo de gestores profesionales). El 28% pensaba que se encargaba un directivo del banco y el 19% creía que el gestor era el comercial que le había vendido el producto en la oficina.

Depósitos y cuentas: niveles récord pese a no rentar nada

Sea por idiosincrasia, por ideología o por la estructura del mercado, lo cierto es que esa querencia a destinar poco dinero a inversiones se mantiene. Incluso ahora que los tipos de interés rozan el 0% y las cuentas y depósitos no rentan nada en absoluto. Una buena forma de verlo es con los últimos datos del Banco de España.

De acuerdo con los últimos datos disponibles, correspondientes a noviembre de 2016, las cuentas corrientes ofrecen un tipo de interés medio del 0,07%. En los depósitos a plazo la rentabilidad se eleva a un magro 0,11% (a un año). Aun así, las cuentas a la vista acumulan 497.490 millones de euros, y los depósitos, 264.986 millones de euros. En total, cerca de 800.000 millones de euros en productos con nula rentabilidad (esto, teniendo en cuenta que los precios han vuelto a crecer en 2016 y la tasa interanual al cierre de diciembre fue del 1,5%).

A pesar de este crudo panorama, el profesor Antonio Argandoña se muestra optimista. “Al final más que una cuestión de cultura o mentalidad es un tema de incentivos. Si se va favoreciendo que la gente mejore su cultura financiera y se añaden ventajas para algunos productos, con el tiempo la gente irá dejando los depósitos y las cuentas para comprar productos que le aporten mayor valor”.

Los fondos ultraconservadores arrasan pese a su pobre interés

Las poderosas redes de distribución de las entidades financieras españolas señalan el camino que deben seguir sus clientes. Ahora son los fondos de inversión, que dejan notables comisiones a las gestoras y a sus propietarios, en su mayoría bancos, que se llevan en torno al 65% del dinero. Solo en el primer semestre de 2016 fueron 1.096 millones de euros de ingresos totales.

Los productos más conservadores, y con rentabilidades por los suelos, acumulan un patrimonio de más de 125.000 millones de euros, el 53% del total. Solo 5.500 millones están en renta variable nacional, mientras que los ahorros destinados a la Bolsa internacional ascienden a 76.000 millones. El porcentaje en el resto del mundo es diametralmente opuesto. Los fondos de renta variable representan el 41% del patrimonio total; los de renta fija, el 22%; los mixtos, el 14%, y los monetarios, poco más del 13%. En países como Japón, Estados Unidos y Reino Unido, los productos puros de Bolsa llegan a suponer el 88%, el 55% y el 48% del patrimonio, según el último informe anual de Inverco sobre este tema.

Las carteras de más riesgo cobran más por la gestión. Un 1,8% los de Bolsa de países del euro, frente al 0,65% de los de renta fija, según los datos de Inverco. Pero los fondos garantizados también ofrecen ganancias interesantes a las gestoras, con un 0,8% para los de rendimiento fijo y más de un 1% en los ligados a índices. La estructura, creada al inicio de la vida de los productos, no requiere una gestión activa. Y con ellos mantienen vinculado al cliente durante amplísimos periodos de tiempo. En los productos con objetivo de rentabilidad lanzados el año pasado, garantizados o no, los vencimientos llegaron a los ocho años, con unas rentabilidades ínfimas: suelen oscilar entre el 0,1% y el 0,5% anual. La CNMV ha decidido tomar cartas en el asunto, después de que este tipo de fondos captaran unos 10.000 millones de euros en 2016, y obliga a avisar de los riesgos de reembolsos anticipados.

La querencia por la vivienda en propiedad ha dado mucho poder a los bancos, que controlan la gestión de patrimonios

Archivado En

- Lola Solana

- Finizens

- Banco de España

- CNMV

- Ahorro cuentas

- Fintech

- Organismos económicos

- Cuentas bancarias

- Start-up

- Finanzas personales

- Ahorro

- Economía doméstica

- Tecnologías información

- Prestaciones

- Bancos

- Relaciones laborales

- Mercados financieros

- Seguridad Social

- Servicios bancarios

- Administración Estado

- Informática

- Empresas

- Política laboral

- Internet

- Telecomunicaciones