Rentabilidad y retribución al accionista, la receta de la banca para sortear un 2025 de tipos a la baja

El sector perderá el impulso de la política monetaria, pero confía en mantener los resultados para prolongar su idilio bursátil

La banca española afronta un 2025 sin el impulso de los tipos de interés. Después de más de dos años con el precio del dinero en el nivel más alto desde 2001, las entidades perderán los elevados márgenes financieros que han llevado a batir durante tres años seguidos la cifra de beneficios más elevada de su historia. Sin embargo, los analistas coinciden en que el sector está bien preparado para sortear esta nueva etapa y mantener las ganancias y la retribución al accionista que han llevado a los bancos a convertirse en el sector estrella de la Bolsa en los últimos dos años.

“La banca española está bien posicionada para seguir reportando beneficios sólidos a pesar de la caída de tipos de interés que ya se ha producido y que se espera continúe en 2025. En general, las entidades tienen unos costes operativos bastante controlados y, gracias a una década de limpieza de balance, también tienen un coste de riesgo normalizado y moderado, por lo que esperamos que 2025 sea un buen año en términos de rentabilidad. Los bancos españoles seguirán teniendo capacidad holgada para remunerar al accionista tanto vía dividendos como vía recompras”, explica María Jesús Parra, analista de Morningstar.

Los dividendos son un gancho para atraer inversores y la banca ha sacado a relucir los pagos a los accionistas, elevando el payout —el porcentaje de ganancias que se destina al dividendo— y abonando las retribuciones más altas de los últimos años. “Creemos que en general se mantendrá el mismo porcentaje de distribución de dividendos que en años anteriores. Si el beneficio neto baja, las distribuciones bajarán. Pero los bancos siguen teniendo posiciones de capital cómodas y aunque se reactive el crédito, no creemos que se vaya a producir un crecimiento muy elevado de activos en riesgo, con lo cual no tendrán ningún problema para mantener los repartos de dividendos”, añaden los analistas de S&P, Elena Iparaguirre y Luigi Motti.

Para ello, las entidades deberán mantener el nivel de ingresos. El negocio de los bancos españoles depende en gran medida de las decisiones que tome el BCE en cuanto a la política monetaria. Los bancos tienen dos grandes formas de generar negocio. Por un lado, las comisiones que cobran a los clientes por realizar una operación, por el mantenimiento de la cuenta o por pedir una nueva tarjeta. Pero en el caso de los bancos españoles, esta partida es menor. Supone solo el 23,5% de los ingresos totales frente a una media del 39% de la banca europea, según el último ejercicio de transparencia de la Autoridad Bancaria Europea (EBA, por sus siglas en inglés).

La otra gran partida son los ingresos que obtienen las entidades por los intereses generados a la hora de prestar dinero, en forma de créditos o de hipotecas. Esta es la principal fuente de negocio (representa el 76,5%). Hay que tener en cuenta que además en España la cartera hipotecaria está compuesta por una mayor proporción de préstamos a tipo variable que fijo, por lo que con cada subida de las tasas las cuotas aumentan. En parte, por eso se explica que en los años en los que los tipos han estado en los niveles más altos desde 2001, los bancos hayan disparado sus beneficios.

“Es previsible que durante 2025 se mantenga una senda de reducción de los ingresos financieros como consecuencia del efecto de repreciación negativa que se verá parcialmente compensado por el mayor volumen. Cabe esperar que la flexibilización progresiva de las condiciones de financiación continúe favoreciendo la demanda de crédito, aunque no muestre probablemente un dinamismo suficiente como para compensar el efecto negativo de los tipos”, manifiesta Marta Alberni, consultora de Afi.

Negocio sólido

En enero de 2024 la facilidad de depósito (el tipo de interés que usa el BCE como referencia) estaba en el 4%. Después de que los banqueros centrales iniciaran en junio una desescalada de tipos, tras considerar que la inflación está bajo control, el precio del dinero se sitúa en el 3% y todo indica que el supervisor mantendrá la senda de recortes. Los analistas prevén que a finales de año las tasas se encuentren en una horquilla de entre el 1,5% y el 2%. Pero aunque se trata de una caída sensible, la opinión generalizada de los expertos es que las entidades sí podrán mantener los beneficios de forma sostenida.

“Los resultados deberían ser menores el año que viene por caídas de margen financiero en un entorno de tipos de interés decrecientes. Pero esperamos bajadas contenidas porque los bancos se han preparado para estas rebajas de tipos de interés, ampliando sus coberturas y reduciendo su sensibilidad a esas bajadas. Y mayores volúmenes de crédito, mayor foco en generación de comisiones, gastos controlados y provisiones de crédito contenidas van a ayudar a que la reducción de resultados sea limitada”, apuntan Elena Iparaguirre y Luigi Motti. “Aunque los tipos caigan, deberían mantenerse en cifras positivas. En este entorno, la banca española tiene capacidad de hacer un negocio sano y sostenible por lo que, si el motivo de las revalorizaciones en Bolsa ha sido la mejora de la rentabilidad, entendemos que la situación debería ser continuista y, si las cotizaciones son racionales, ya deberían recoger que este año los resultados son extraordinarios, aunque a partir de ahora deberían de seguir siendo sólidos”, añade María Jesús Parra de Morningstar.

En los últimos años, los bancos han acometido planes de eficiencia con cierres masivos de oficinas y recortes de plantilla para adaptar su estructura a la banca digital, de forma que los costes son menores. De hecho, la banca española es una de las más eficientes de Europa. Según los datos de la EBA, las entidades nacionales tienen una tasas de eficiencia del 43% frente a una media europea del 53%. Se trata de un indicador en el que el objetivo es situarse por debajo del 50%, porque eso significa que los bancos tienen que destinar menos recursos para generar ingresos. En la banca alemana ese indicador está en el 61% y en la francesa en el 68%. En ese sentido, los expertos consideran que la banca española está bien preparada para mantener unos niveles adecuados de negocio ante el nuevo ciclo de tipos bajos y que el mercado debería reconocer ese desempeño.

“La banca será uno de los sectores europeos con menor crecimiento de beneficios este año, obedeciendo esto, en gran medida, a esa expectativa de tipos más reducidos. En cualquier caso, la evolución de las cotizaciones dependerá de que las entidades puedan mantener sus niveles de rentabilidad”, indica Filipe Aires, consultor de Afi.

¿El fin de las recompras?

Los bancos españoles han popularizado los programas de recompras de acciones durante los años posteriores a la pandemia del Covid-19. En un momento en que los títulos cotizaban en Bolsa con descuentos del 50% y del 80% respecto al valor en libros, las entidades destinaron parte de la remuneración al accionista a adquirir títulos propios para después amortizarlos. Pero después del rally experimentado por el sector bancario, que cotiza ya por encima del valor contable, los analistas ven en el horizonte el fin de estas operaciones.

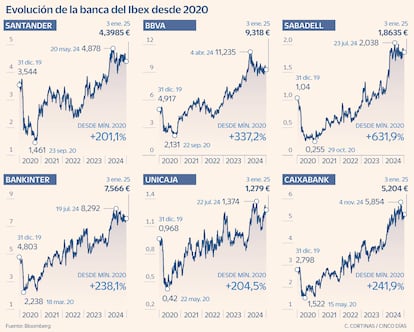

“La combinación de dividendo en efectivo y recompra de acciones tal vez pueda cambiar por la mejora de las cotizaciones. La recompra de acciones es más interesante cuando el precio de la acción está por debajo de valor libros”, apuntan los analistas de S&P. Desde 2020, las acciones de Santander han subido un 21%, las de BBVA un 84% y las de CaixaBank un 81%. Sabadell se ha revalorizado un 75,5%, Bankinter otro 57% y Unicaja vale en Bolsa un 28% más.

En conjunto, los seis bancos cotizados han recomprado y volatilizado más de 3.700 millones de acciones. Las entidades vienen defendiendo la bondad de estas operaciones porque al reducirse el número de títulos en circulación, si la firma vale lo mismo, cada acción se revaloriza. También argumentan que después de amortizar el papel propio adquirido, el dividendo que recibe el accionista es más alto: si tenemos el mismo pastel a repartir entre menos acciones, el trozo que recibe cada inversor es más grande.

Del mismo modo, las recompras efectuadas en estos años pueden ayudar a mantener el dividendo en los años de menos beneficios. Puede darse el caso de que un banco, obteniendo el mismo beneficio, abone un pago en metálico superior al año anterior. En ese sentido, las recompras sirven de amortiguador para el nuevo ciclo de tipos de interés.