El BCE sube los tipos al 4,25% y sugiere por primera vez el fin de las alzas

Lagarde reconoce que la inflación está descendiendo y que en septiembre puede haber una pausa o un nuevo aumento de tipos, dependiendo de los datos económicos

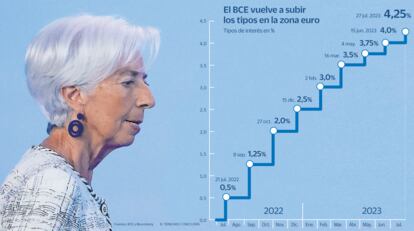

El Consejo de Gobierno del BCE ha decidido hoy la novena subida de los tipos de interés en el último año. Los ha elevado en 25 puntos básicos, hasta dejar los tipos de referencia en el 4,25% y la facilidad de depósito en el 3,75%, según lo previsto por el mercado y según lo que había avanzado la propia institución en junio. Los tipos quedan así en el nivel al que los situó el BCE en 2001, el más alto visto nunca en la zona euro. El BCE insiste en que la inflación continúa siendo elevada, en especial la subyacente, pero está cada vez más cerca del punto y final del intenso proceso de encarecimiento del precio del dinero que inició hace ahora justo un año. La institución no da pistas de próximas decisiones pero sí avanza que en septiembre habrá opciones para una nueva subida de tipos y también para hacer una pausa. Todo dependerá de los datos económicos.

Por primera vez en el último año, el BCE no ofrece en esta ocasión indicación alguna de una nueva subida de tipos para la siguiente reunión, aunque no da tampoco señales de que haya llegado al nivel deseado para los tipos de interés. Según ha señalado Christine Lagarde en rueda de prensa, el escenario está abierto para la cita de septiembre y cualquier decisión dependerá estrictamente de los indicadores económicos. La presidenta del BCE ha reconocido que es consciente de que esta vez no hay alusiones a que haya más camino por recorrer con las alzas de tipos y asume que esa expresión, recurrente en reuniones anteriores, no se ajusta ya para anticipar próximas decisiones. “Señalamos deliberadamente de que dependerá de los datos, que pueden variar mes a mes, podemos subir o mantener”, ha explicado en alusión a la cita de septiembre. Lo único que Lagarde descarta de forma tajante es una bajada de tipos.

En el comunicado posterior a la reunión de hoy, el BCE explica que “la evolución desde la última reunión respalda la expectativa de que la inflación continuará descendiendo durante el resto del año, pero se mantendrá por encima del objetivo durante un período prolongado. Si bien algunos indicadores muestran signos de moderación, la inflación subyacente se mantiene en niveles, en general, elevados”.

La inflación está empezando a dar señales de moderación, aunque no con la intensidad suficiente como para bajar la guardia en la política monetaria. La tasa de inflación general interanual de la zona euro ha caído seis décimas en junio hasta el 5,5 %, en comparación con el mes anterior (6,1 % de mayo). Aunque la tasa de inflación subyacente, que no incluye los precios de la energía y los alimentos, mucho más volátiles, repuntó en junio al 5,5 % desde el 5,3 % de mayo. En rueda de prensa, Lagarde ha reconocido abiertamente que la inflación está bajando, pero no lo suficiente como para dar por cumplido con el objetivo del 2% de forma homogénea a medio plazo. La consecución de ese objetivo a lo largo y ancho de la zona euro es ahora todo un reto para el BCE, con países como España donde el último dato muestra ya un IPC del 1,9% y otros aún por encima del 6%, como Alemania. “Lo que pasa en España demuestra la heterogeneidad que tenemos en la zona euro. Estamos muy atentos al agregado de la zona euro”, ha señalado la presidenta del BCE.

La inflación subyacente es de hecho la gran referencia de precios que vigila el BCE, que ya advirtió en junio del impacto en este indicador de las alzas salariales. En especial, de los costes laborales unitarios y que podrían ser motivo para que los precios no desciendan al ritmo necesario para que el banco central se plantee poner fin a las subidas de tipos. Aun así, y como ya reconoció Lagarde en junio, no se aprecian efectos de segunda ronda que hagan temer por una nueva espiral de precios al alza provocada por las subidas salariales.

La inflación ha seguido dando motivos al BCE para elevar tipos en la cita de este mes, pero el escenario de cuál será la decisión en septiembre está abierto. El mercado tampoco lo tiene claro y concede una probabilidad del 52% a una subida de tipos a la vuelta del verano de otros 25 puntos básicos, al 4,5%, que sería la última. Sin embargo, la decisión no va a ser fácil. La inflación persiste pero ya da señales de moderación, al tiempo que el crecimiento se resiente del impacto acumulado de un año de subidas de tipos. En concreto, de un alza imparable en el precio del dinero de 425 puntos básicos, contando la subida de hoy. La última encuesta del BCE entre las entidades financieras de la zona euro, publicada esta misma semana, revela un frenazo en demanda de crédito y una caída a mínimos de la financiación empresarial. El banco central reconoce que la perspectiva a corto plazo para la economía de la zona euro se ha debilitado, mientras que el mercado laboral se mantiene robusto.

Incluso en el ala dura del BCE han surgido ya voces que muestran prudencia respecto a una nueva subida de tipos en septiembre, a la vista del dato de inflación del mes de junio y de la recesión económica que ya sufre Alemania. En realidad, según señalan los expertos, el debate en el seno del BCE se centra en el tiempo en que tendrán que permanecer elevados los tipos de interés en la zona euro, en territorio restrictivo, más allá de si será necesaria una nueva subida en septiembre o no. En definitiva, por cuánto tiempo hogares y empresas tendrán que sufrir un alto coste de financiación y unas cuotas hipotecarias más altas, una situación especialmente gravosa para las economías más endeudadas, como la española o la italiana.

“De momento, aunque hay más indicios de que el endurecimiento se empieza a transmitir en la economía real, la inflación subyacente puede seguir alta y volátil y no perder suficiente impulso para justificar una pausa en la subida de tipos en septiembre. Ahora bien, un nuevo aumento de tipos en septiembre, con la tasa de depósito en el 4%, sería el último en este ciclo”, señala Nadia Gharbi, economista para Europa en Pictet WM.

El BCE va en todo caso un paso por detrás de la Fed en su combate frente a la inflación. La Reserva federal de EE UU elevó ayer el precio del dinero en 25 puntos básicos para dejarlos en la horquilla del 5,25%-5,5%, después de la pausa decidida en junio. Jerome Powell declaró que queda “un largo camino” para controlar los precios, un mensaje que el mercado ha interpretado más en el sentido de que los tipos permanecerán altos durante tiempo más que en el de nuevos aumentos. Así, los futuros apenas dan una probabilidad del 19% a un nuevo incremento del precio del dinero en EE UU en septiembre.

Medidas de liquidez

El BCE también ha tomado una medida encaminada a rebajar el exceso de liquidez del sistema, que ronda aún los 4 billones de euros, y a contener las pérdidas en que están incurriendo los bancos centrales. Ha decidido fijar la remuneración de las reservas mínimas en el 0%, frente al tipo de la facilidad de depósito al que las ha remunerado hasta ahora, según lo decidido el pasado octubre. Estas reservas mínimas son el nivel de fondos que las entidades de crédito de la zona del euro deben mantener obligatoriamente en cuentas con sus bancos centrales nacionales y son equivalentes al 1% de los pasivos, principalmente depósitos de clientes. Permiten a los bancos responder a los cambios a corto plazo en los mercados monetarios, donde se prestan entre sí, depositando o retirando fondos de sus reservas en el banco central. Los requerimientos de reservas mínimas de cada entidad se establecen para períodos de seis semanas denominados períodos de mantenimiento.

Según explica el BCE, esta decisión “preservará la efectividad de la política monetaria manteniendo el grado de control actual sobre la orientación de la política monetaria y asegurando la transmisión plena de las decisiones sobre los tipos de interés a los mercados monetarios”. Además, añade “mejorará la eficiencia de la política monetaria al reducir el importe total de intereses que debe pagarse por las reservas a fin de aplicar la orientación adecuada”. Así, los bancos nacionales de la zona euro dejarán de retribuir esas reservas al 3,75%, el tipo actual de la facilidad de depósito, con el consiguiente alivio para sus cuentas de resultados. En 2022, el BCE evitó las pérdidas contables gracias a una provisión de 1.600 millones de euros. Tuvo que remunerar las reservas bancarias a un tipo muy superior a consecuencia de las alzas de tipos mientras no pudo compensar ese gasto con mayores ingresos en su cartera de deuda, con abundancia de bonos a tipos muy bajos e incluso negativos y que la institución mantiene a vencimiento. Esta situación afecta al conjunto de los bancos centrales, ya ha llevado a pérdidas al Banco de Holanda y el de Suiza y provocará números rojos este año en más instituciones monetarias.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días