Guía para unos meses de vértigo entre los accionistas de Sabadell y BBVA

El carácter hostil añade dudas sobre el éxito de la oferta, que marcará a ambas entidades sea cual sea el desenlace final

El BBVA no desiste en su intento para hacerse con Sabadell. Después de dos acercamientos amistosos que no han dado fruto, la entidad que preside Carlos Torres ha subido su apuesta y lanzado una opa hostil, la primera en banca española desde la década de 1980. A la espera de que la CNMV apruebe el folleto de la operación, previa autorización de la CNMC y el BCE, el mercado empieza a poner en precio la oferta. Las condiciones son las mismas que las comunicadas la semana pasada: 1 acción de BBVA por cada 4,83 títulos de Sabadell. Esa ecuación de canje implicaba una prima el 29 de abril, cuando la oferta era amistosa, del 30%, que al cierre del viernes había menguado al 7,5%. El hecho de que la operación se plantee con ese canje de acciones condiciona los términos de la oferta a los vaivenes de las cotizaciones de ambos bancos y que el mercado aún no haya ajustado el precio de BBVA y Sabadell a ese canje es visto como una señal de que los inversores dudan del éxito de la operación. Los accionistas de ambos bancos afrontan unos meses de gran volatilidad hasta que la balanza se incline a favor o en contra del BBVA, en una operación que deberá superar numerosos obstáculos y que promete marcar a fuego a las dos entidades, sea cual sea el resultado.

¿Es atractiva la oferta de BBVA para los accionistas del Sabadell?

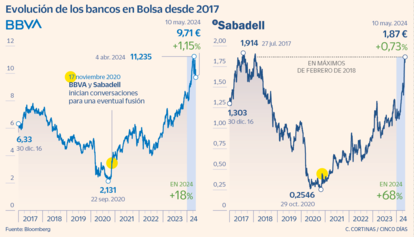

Para el consejo de administración del Sabadell la respuesta es un no rotundo. Y los analistas se muestran unánimes al señalar que el hecho de que la oferta continúe siendo la misma, con la misma ecuación de canje, y de que no incluya un pago en efectivo es desfavorable para los accionistas de Sabadell. Ignacio Cantos, director de inversiones de Atl Capital, señala que, si se atiende al comportamiento de ambas entidades en Bolsa, el mercado no lo valora como atractivo ni para el BBVA, ni para el Sabadell. Aunque las acciones de la entidad catalana han prologado el rally, no consiguen acercarse al precio de dos euros recogido en la oferta. A cierre del viernes los títulos de Sabadell continuaban un 6,9% por debajo.

El hecho de que la oferta sea con un canje de acciones entraña demás el riesgo de que, en el momento en que se ejecute la operación, la prima del 30% que exhibía BBVA el 30 de abril se haya evaporado o reducido significativamente. Todo dependerá de si la acción cae o no en los próximos meses, en los que BBVA afrontará momentos de tensión para el valor como las elecciones presidenciales en México en junio o la volatilidad que inyecta en el mercado la incertidumbre sobre las rebajas de tipos.

Más allá de la reacción inmediata, los analistas señalan que el atractivo de la oferta hay que verlo en términos de rentabilidad a largo plazo. Aquí impera la división de opiniones. Nicolás López, director de análisis de Singular Bank, considera que el proyecto conjunto de BBVA-Sabadell es claramente superior al del Sabadell en solitario. Por contra, otros creen que la oferta no valora lo suficiente la reestructuración acometida por el Sabadell en los últimos años. Fuentes del mercado señalan que después de haber solucionado los problemas de la filial británica, el Sabadell ha recuperado la rentabilidad, crece de forma sana y su coste es bajo gracias a que la economía española lo está haciendo bien. Es decir, ha ganado visibilidad y junto a Santander, escogen a Sabadell como su opción preferida dentro del sector financiero.

¿Qué probabilidad hay de que el BBVA mejore su oferta?

El presidente de la entidad, Carlos Torres, lo negó repetidamente en la presentación con analistas. En el BBVA insisten en que no tienen margen para mejorar la oferta, una opción que exigiría una ampliación de capital puesto que dilapidaría el actual exceso de capital del que dispone la entidad, de 3.100 millones de euros. No obstante, los expertos no tiran la toalla y señalan que para que la oferta triunfe debería incluir un componente de dinero en efectivo. Eso sí, esto acarrearía una penalización en Bolsa para el oferente y ayudaría a prolongar el rally del Sabadell. El BBVA ha condicionado la opa a lograr el sí de la más de la mitad del accionariado de Sabadell (50,01%), un porcentaje reducido y condicionado al hecho de que el accionariado del banco presidido por Oliu está muy fragmentado.

¿Qué argumentos puede ofrecer Sabadell a sus accionistas para rechazar la opa?

Manuel Pinto, analista de XTB, señala que uno de los puntos fuertes de Sabadell, y que precisamente han provocado el interés del BBVA, es el crecimiento en márgenes (un 11,9% en el arranque de año), la nueva producción de hipotecas y crédito al consumo, así como su crecimiento en el segmento de las empresas. El experto recuerda además que la entidad presidida por Josep Oliu ha puesto en marcha un programa de recompra de acciones por importe de 340 millones y que la retribución al accionista supera los 666 millones con cargo a los resultados de 2023. Es decir, un 55% más que el año anterior. En vistas del buen arranque de año, Pinto se muestra confiado con la posibilidad de que estos pagos vayan en aumento mientas la compañía continúe generando importantes beneficios. En los tres primeros meses de 2024, el Sabadell incrementó su beneficio un 50,4% (308,1 millones) y mantuvo el ritmo de 2023, un año récord gracias a la solidez del margen de intereses y la reducción de las provisiones. En definitiva, Sabadell ha logrado construir un relato de cara al mercado de mejora de rentabilidad que podría justificar su atractivo como entidad en solitario. Frente a los mínimos en que cotizaba en 2020, que BBVA aprovechó para su primer acercamiento, las acciones de la entidad ha trepado a máximos de 2018.

Como la tramitación de la opa se va a dilatar como mínimo seis meses, Cantos señala a lo largo de este periodo se conocerá uno o dos trimestres más de resultados del Sabadell. “Lo normal sería que con esos dos trimestres con la opa en marcha las cifras del Sabadell fueran muy espectaculares. Esto dificultaría y ayudaría a demostrar el valor que tiene la entidad en solitario tal y como pretende el consejo”, remarca.

¿Qué estrategias defensivas puede desplegar el Sabadell para evitar que triunfe la oferta?

Más allá de convencer a los accionistas de que el proyecto en solitario generaría más valor que la fusión, la capacidad del Sabadell para repeler la opa del BBVA es limitada. Es decir, lograr la formación de un núcleo duro de accionistas que se oponga a la operación y reafirme la línea del consejo de administración del banco, que el lunes rechazó la oferta amistosa al considerar que la oferta infravalora a la entidad. En un intento por frenar la operación, el banco catalán ha acusado a su pretendiente de vulnerar la norma de opas por proporcionar información a los analistas que no aparecía recogida en el anuncio oficial de la opa. “Este movimiento del Sabadell demuestra que va a buscar cualquier resquicio para que la operación no salga adelante”, señala Nuria Álvarez, analista de Renta 4.

Aunque en las últimas jornadas el mercado ha especulado con la posibilidad de que el Sabadell venda sus operaciones en Reino Unido, la norma le obliga a estar sujeto al llamado deber de pasividad. Es decir, no puede ampliar capital o lanzarse a por otras entidades para aumentar su tamaño. La entidad catalana tampoco podrá repartir dividendos extraordinarios o poner en marcha cualquier remuneración que no siga la política habitual de reparto de dividendo a los accionistas.

La idea de que una entidad más grande lance una contraoferta es desechada por el mercado. Cantos señala que los dos grandes representantes del sector financiero (Santander y CaixaBank) no están interesados en el proyecto y ya cuentan con una elevada cuota de mercado en España.

¿Qué pueden hacer los accionistas de Sabadell?

Desde Singular Bank aconsejan esperar a ver cómo evolucionan los acontecimientos. En un proceso tan largo, cualquier detalle puede ser un acicate para acelerar las subidas en Bolsa. El acercamiento de BBVA ha sido un revulsivo para la entidad de origen catalán, que ya venía disfrutando de un momento dulce en Bolsa gracias a los resultados y las expectativas de que, si bajan los tipos, será a un ritmo más lento del previsto.

“La acción de Sabadell por sí misma es atractiva. Es posible que en solitario pueda alcanzar cotas más altas. Incluso en los momentos en los que se llegó a pensar que no iba a haber una opa hostil, la entidad no bajó mucho”, destaca Cantos. Después de subir cerca de un 8,75% en apenas cuatro jornadas, la corrección que siguió al rechazo de la oferta se limitó al 4,76%.

Nuria Álvarez, analista de Renta 4, destaca que teniendo en cuenta que queda por delante un largo espacio de tiempo hasta que se abra el periodo de aceptación de la oferta, “recomendaría vender las acciones de Sabadell si la cotización de la entidad en un momento determinado alcanzase nuestro precio objetivo de 2,16 euros”. Sabadell es el banco que goza de mejores valoraciones entre las firmas de análisis. El 68,2% de los expertos aconseja comprar y el 31,8% restante opta por mantener. Es el único banco español que carece de consejos de venta. De hecho, sea cual sea el desenlace de la opa, lo aconsejable según los analistas es permanecer en Sabadell. Por un lado, no habría que descartar por completo una mejora de la oferta, lo que desaconsejaría vender. Y por otro lado, de seguir en solitario, la entidad debería reforzar su relato de mejora para premiar la fidelidad del accionista.

Los accionistas de Sabadell son los que tendrán que decidir si aceptan o no la oferta del BBVA, que deberá contar también con el visto bueno de las autoridades financieras (CNMV, CNMC, Banco de España y BCE), una tarea que en principio se presenta difícil para la entidad que preside Carlos Torres. Su opa está condicionada a que la acepten accionistas de Sabadell por al menos el 50,01% del capital de la entidad y también deberá ser aprobada por la junta de accionistas del BBVA. En esa junta deberán decidir si creen que la suma del Sabadell permitirá seguir creando valor.

¿Qué va a pasar con la actual política de retribución al accionista del BBVA?

La entidad ha anunciado en su oferta que mantendrá su retribución en los términos actuales: un pay out por el que repartirá entre un 40% y un 50% del beneficio, considerando pago de dividendo en efectivo y recompra de acciones, y la devolución al accionista del cualquier exceso de capital superior al 12%.

El BBVA cerró el primer trimestre con un ratio de solvencia CET1 del 12,8%, lo que implica un exceso de capital susceptible de devolver al accionista de unos 3.100 millones de euros. El banco calcula un impacto en solvencia de 30 puntos básicos por la opa por Sabadell, que incluye una estimación de costes por reestructuración de 1.450 millones de euros que el propio BBVA ya ha reconocido que podrían ser superiores. Además, en sus cálculos no ha incorporado el coste que tendría romper los acuerdos que Sabadell mantiene en gestión de activos con la francesa Amundi ni en depositaría con BNP Paribas. Tampoco ha facilitado de momento una estimación de sinergias de ingresos por la integración del Sabadell. Y de conseguir solo una aceptación por el 50,01% del capital de Sabadell, el impacto en solvencia se elevaría a los 44 puntos básicos, según ha avanzado la entidad.

En definitiva, el BBVA prevé mantener su ratio de capital por encima del 12% tras la opa pero se abren nuevos interrogantes sobre qué exceso estará en condiciones de devolver a los accionistas, acostumbrados en los últimos años al efecto positivo de los fuertes programas de recompra de acciones. Desde 2021, BBVA ha repartido entre sus accionistas 13.200 millones de euros, de los que 7.800 millones corresponden a dividendos y 5.400 millones, a recompra de acciones.

¿Qué objetivos de creación de valor para el accionista se ha marcado BBVA?

El BBVA debe convencer a los accionistas de Sabadell de las bondades de la opa y también a los suyos propios. Sus acciones han caído el 10,7% desde el primer anuncio de acercamiento a Sabadell, el 30 de abril, y reaccionaron con un descenso del 6,7% a la noticia de la opa hostil. La agencia de rating Fitch señalaba este viernes que BBVA se beneficiará de la incorporación del negocio con pymes de Sabadell en España y de reforzar su presencia en mercados desarrollados. Pero también advierte del riesgo de ejecución de una opa hostil, que no cuenta con el apoyo del consejo de administración del banco comprado.

Carlos Torres defendía este jueves la oportunidad estratégica de la compra de la entidad que preside Josep Oliu, que permitirá ganar cuota de mercado en España y rebajar el peso de los países emergentes en el conjunto del grupo. El BBVA prevé que la operación sea positiva para el beneficio por acción a partir del primer año de la fusión con Sabadell, con una mejora del 3,5% una vez se alcancen los 850 millones de euros estimados de sinergias de costes para un plazo de tres años. La operación llega en un momento en que la cotización había alcanzado máximos de más de una década y que dan atractivo a una oferta con canje de títulos. Así, BBVA logró trepar a principios de abril por encima de los 11 euros por acción, un nivel no visto desde 2010, si bien a partir de entonces también llegaron algunos ajustes de recomendación por parte de los analistas.

Goldman Sachs, que ahora no califica a la entidad por ser asesor de Sabadell, rebajó a vender su consejo para el BBVA el 11 de abril. El banco estadounidense señaló entonces que los títulos del banco habían batido en un 60% al índice bancario europeo desde inicios de 2022, pero avisaba de que algunos de los motores que había hecho posible el rally estaban flaqueando o revirtiéndose, como el ritmo de crecimiento en México o la mayor volatilidad de las divisas en las filiales del grupo.

¿Qué pasará si la opa fracasa?

En opinión de Fitch, “si la oferta no prospera, no prevemos implicaciones crediticias negativas para los dos bancos. Esperamos que BBVA y Sabadell sigan beneficiándose del favorable entorno operativo en España, del ciclo positivo de los tipos de interés y, en el caso de BBVA, de las oportunidades de crecimiento del negocio en México”.

Citi ha sacado a BBVA de su lista de valores europeos por las dudas que la opa plantea a causa de la negativa del Gobierno y de los meses que deben transcurrir hasta su desenlace, estimados en entre 6 y 8 meses. Pero el banco estadounidense, que mantiene a BBVA en neutral, destaca que los fundamentales de la entidad siguen siendo atractivos, más aún tras la reciente corrección en Bolsa y confía en el valor una vez se disipe la incertidumbre presente.

El consenso actual de mercado tiene un consejo mayoritario de mantener las acciones de BBVA, del 50% del total, por un 46,2% de recomendaciones de compra y el 3,8% de venta. Si fracasa la opa por Sabadell, BBVA seguirá su camino en solitario, aunque habrá tenido en vilo durante meses a sus accionistas y se habrá retratado sin remedio en su deseo de cambiar su perfil de riesgo para tener menos peso de los emergentes y más presencia en España.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días