El mercado aún no ajusta el canje y los analistas esperan concreción

Sabadell se anota un 7% en las dos últimas jornadas sin alcanzar el precio ofertado por BBVA. Los analistas consideran la prima atractiva, pero no sobresaliente, a la espera de más detalles sobre la propuesta

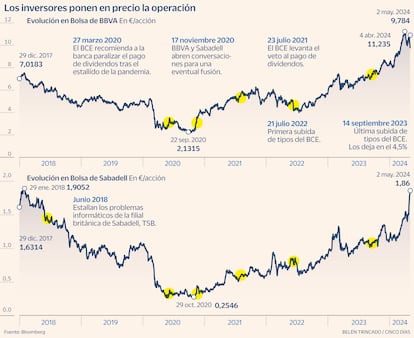

Conocida la oferta de BBVA, ayer fue el turno de que los inversores pusieran en precio la operación. A la espera de que Sabadell se pronuncie, el mercado no termina de dar por hecha la fusión. La mejor prueba de ello es que aún no ha ajustado el precio al canje. A cierre de ayer, la oferta presentada por BBVA seguía ofreciendo una prima del 9%. Durante la sesión (la primera después de conocerse los términos de la fusión), la entidad que preside Carlos Torres cayó un 3,84%, por debajo de los 10 euros. Sabadell, que comenzó la jornada con fuerza, fue enfriando su euforia a medida que transcurría la jornada y cerró con una subida del 3,56%, a gran distancia del 9,69% que llegó a repuntar tras la apertura. En las dos sesiones que han transcurrido desde que se conoció el acercamiento, Sabadell se anota un 7%, lo que deja su capitalización en los 10.118 millones, frente a los más de 11.000 millones en que la valora BBVA.

A la espera de que en Sant Cugat se pronuncien, los expertos empiezan a hacer las primeras valoraciones. El departamento de análisis de Bankinter cree que tras el rebote que ha experimentado Sabadell en las últimas sesiones, su recorrido en Bolsa es limitado. Por este motivo, los analistas rebajan la recomendación de comprar a neutral y mantienen anclado el precio objetivo en los 1,70 euros, inferior a los 1,86 euros de ayer al cierre. “Retendríamos las acciones de Sabadell para venderlas en caso de que la operación saliera adelante”, remarcan. Este movimiento les permitiría exprimir al máximo la prima que ofrece BBVA. Los expertos restan brillo a la operación y creen que en caso de que finalmente triunfe no generaría un valor adicional que justificara una revisión al alza del precio objetivo para la entidad objeto de deseo.

Los analistas de Deutsche Bank consideran que, aunque la prima ofrecida resulta “bastante atractiva”, no es “sobresaliente”. Es decir, como ya adelantaban el martes algunos gestores, ponen en cuarentena la fusión. Después de la reestructuración puesta en marcha en los últimos años, para que la cúpula directiva catalana acepte, el precio debe ser lo suficientemente atractivo. La entidad, una de las más beneficiadas por la subida de los tipos, ha logrado mejorar la rentabilidad y ha dicho adiós a los problemas del negocio en Reino Unido. La filial británica TSB, centrada en el negocio hipotecario, aportó 195 millones al beneficio de Sabadell el pasado ejercicio, unas cifras que están lejos de las pérdidas de 384 millones de ejercicios pasados.

Entre los más optimistas se encuentran los expertos de Jefferies. Íñigo Vega, analista del banco de inversión estadounidense, señala que, aunque la prima es alta, se compensaría con unas sinergias de 850 millones anuales, superiores a los 550 millones que esperaban en la firma. El experto considera que además de proporcionar una mejora del 4% al beneficio por acción de BBVA, la compra ayudaría a rebajar su perfil de mercados emergentes sin alterar sus planes de remuneración al accionista. El mimo al inversor ha sido uno de los puntos fuertes de BBVA en el inicio de año. Después de presentar unos resultados récord, la entidad elevó un 27,9% el dividendo, hasta los 0,55 euros por título, el cupón más alto del sector. Este pago se vio acompañado de un programa de recompras de 780 millones, el cuarto en menos tres años.

Además de contar con modelos de negocio complementarios y de beneficiarse del posicionamiento de Sabadell en el segmento de las empresas, los analistas coinciden en señalar que la principal fortaleza para BBVA es la mayor exposición geográfica a los mercados desarrollados. “La salida de BBVA de EE UU en 2020 lo dejó más expuesto a los mercados emergentes, con México, Turquía y Sudamérica representando el 45% de sus préstamos a finales del primer trimestre de 24 meses”, puntualizan desde Fitch. La agencia de calificación cree que, aunque la operación vuelva fracasar, ambas entidades continuarían beneficiándose del entorno operativo favorable en España, del ciclo positivo de tipos de interés y, en el caso de BBVA, de las oportunidades de crecimiento del negocio en México.

En un contexto en el que los bancos están registrando beneficios récord, los analistas de Morningstar creen que Sabadell podría considerar más beneficioso seguir siendo independiente. Los expertos dudan de que la fusión esté motivada por la mejora de la rentabilidad, dado que BBVA registró una rentabilidad sobre fondos propios del 19,2% en su negocio en España durante el primer trimestre de 2024, frente al 10,2% del logrado por Sabadell en el mismo periodo. “Sabadell se ha beneficiado menos de la subida de los tipos de interés debido a la mayor proporción de préstamos a tipo fijo”, subrayan.

El reparto de poderes, en el punto de mira

Dirección. El acercamiento de BBVA y Sabadell es el segundo intento en menos de cuatro años. “El reparto de poder será una cuestión relevante a la hora de llegar a un acuerdo, además de que el pago de la operación se realiza únicamente en acciones y eso podría no gustar a Sabadell. Dos cuestiones que podrían frenar que la oferta llegue a buen puerto”, apuntan en Renta 4. La oferta presentada por BBVA propone que la nueva entidad contaría con tres consejeros del actual Banco Sabadell, elegidos por consenso entre las partes. Uno de ellos sería vicepresidente del consejo.

Fusiones. La consolidación del sector bancario ha sido más intensa en España que el resto de mercados europeos. Aunque la mayoría de las firmas de análisis no esperan que la posible fusión suponga un catalizador para una mayor consolidación a corto plazo, el mercado ha empezado a poner los ojos en Unicaja. La entidad se anotó ayer un 4,97% en Bolsa. Joaquín Robles, analista de XTB, señala que “desde hace tiempo se considera que Sabadell es un objetivo de adquisición para sus tres grandes rivales españoles (Santander, CaixaBank y BBVA) o un consolidador de entidades más pequeñas del país como Unicaja”. “A medida que nos acercamos lentamente a las primeras posibles bajadas de tipos del Banco Central Europeo y del Banco de Inglaterra, la consolidación en todo el sector ganará protagonismo”, indica Filippo Maria Alloatti, responsable de crédito financiero de la gestora Federated Hermes Limited.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días