La lenta extinción de los lobos de Wall Street y sus ‘hedge funds’

Este tipo de vehículos ha tenido rentabilidades decepcionantes pese a tener plena libertad para invertir. Los inversores míticos como George Soros, Jim Rogers, Ray Dalio y John Paulson se han retirado y cada vez hay una mayor dispersión en los retornos logrados

Hedge funds, fondos de cobertura, fondos de inversión libre... distintas terminologías para definir un mismo concepto: vehículos de inversión que operan con la máxima libertad. Sin cortapisas. Pueden poner todos los huevos en la misma cesta. Pueden apostar contra una compañía. O contra un país. Y pueden endeudarse para así amplificar las ganancias (o las pérdidas). En los 90 y los 2000, los gestores de este tipo de fondos simbolizaron la imagen del éxito. Lograban rentabilidades de escándalo, ganaban fortunas y derrochaban sin pudor. Pero su ascendiente está en declive. Las rentabilidades de la última década han sido muy decepcionantes y dispares, y el dinero empieza a huir hacia otros activos.

En el cine, los tiburones financieros siempre han sido gestores de hedge funds, ya fueran personajes de ficción, como Gordon Gekko (interpretado por Michael Douglas en Wall Street, Oliver Stone, 1987 y 2015), o reales como Michael Burry (protagonista de La Gran Apuesta, Adam McKay, 2015). Son figuras que han pasado al imaginario colectivo por su osadía, su capacidad de nadar a contracorriente y, en ocasiones, por su falta de escrúpulos. Incluso George Soros, que para millones de personas es el epítome del poder financiero en la sombra, se hizo célebre como gestor de fondos de cobertura.

Pero, poco a poco, los lobos de Wall Street se van jubilando. George Soros es ya un entrañable anciano de 93 años que ha cedido las riendas a su hijo. El mítico Jim Rogers (81 años) se mudó hace años a Singapur para que sus hijas aprendieran chino. Y John Paulson (que se hizo de oro apostando por el desplome del mercado inmobiliario de Estados Unidos en 2008, como Burry) se retiró hace tres años y está ahora centrado en su millonario divorcio.

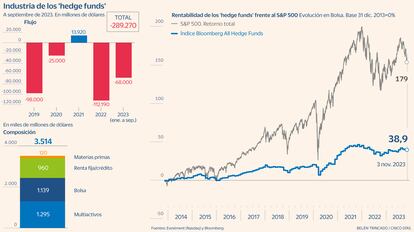

¿Qué ha pasado para que pierdan brillo los hedge funds? ¿Por qué los fondos de inversión libre ya no atraen al público? De acuerdo con la firma Evestment (del grupo Nasdaq), entre 2019 y septiembre de 2023 los hedge funds han sufrido salidas netas por 289.000 millones de dólares. La industria sigue manejando 3,5 billones de dólares, pero la cifra está menguando.

Tal vez el momento en que se vio más claro su declive fue en 2017, cuando el sector perdió la apuesta que les había lanzado el célebre inversor Warren Buffett (este sí, centrado en comprar empresas cotizadas en Bolsa, sin más). Una década antes, Buffett había arrojado el guante a los chicos listos de Wall Street: un sencillo fondo que replicara la evolución de la Bolsa de Estados Unidos podría batir a una selección de los mejores gestores de hedge funds. El oráculo de Omaha ganó por goleada.

En los últimos años, las cosas no han ido mucho mejor. Desde comienzos de 2014, el índice de Bloomberg que monitoriza la rentabilidad de todos los hedge funds se ha revalorizado un 39%, lo que supone un retorno anual del 3,43%. En ese periodo, el índice norteamericano de referencia en acciones, el S&P 500, ha subido un 178% (11% anual). Para ese viaje no hacían falta tantas alforjas, ni tantas comisiones.

Uno de los factores que hace que los hedge funds tengan menos rentabilidades que los fondos convencionales es que sus gestores cobran más. Los gastos suelen ser del 2% de comisión fija más el 20% de la rentabilidad anual.

Las cajas negras del sector

- Bridgewater. En el reciente artículo publicado por The New York Times, se subraya que el mayor hedge fund del mundo, Bridgewater Associates, nunca ha sido de capaz de explicar con claridad cómo ganaba dinero para los partícipes. Se sugería que había sido clave la cercanía de su fundador a grandes figuras econonómicas, de las que podría haber logrado información. El misterio era tal que hasta el supervisor hizo una investigación para ver si era una estafa piramidal, como ocurrión con el caso Madoff.

- Medallion. El matemático Jim Simmons creó en 1988 el que sería el hedge fund más rentable de la historia, con un rendimiento medio anual en 30 años del 66%, algo totalmente insólito. Utilizaba programas de computación avanzada. Simmons se retiró en 2010.

Otra de las situaciones que ha generado un gran descontento entre los clientes es la gran dispersión de los resultados. Mientras que los hedge funds más grandes (Bridgewaters, Citadel, Pershing Square Capital Management...) sí han seguido batiendo a los mercados, la clase media de estos fondos tiene retornos cada vez más decepcionantes.

Además, cada vez se desmarcan menos de la evolución de los mercados financieros cuando esta debía de ser precisamente una de sus fortalezas. Al tener máxima libertad a la hora de invertir –y poder aplicar estrategias basadas en ganar dinero cuando cae la Bolsa–, los gestores de fondos de inversión libren prometían rentabilidad en cualquier entorno de mercado. Pero no ha sido así.

En 2022, cuando cayeron con fuerza las valoraciones tanto de las acciones como de los bonos, los 20 mayores fondos de cobertura registraron su peor resultado desde 2016. En total, la industria de hedge funds registró unas pérdidas por valor de 208.000 millones de dólares.

Los motivos del declive

Los mercados financieros han cambiado radicalmente desde la época dorada de los hedge funds. La información accesible con un solo clic es infinitamente mayor. Igual que la capacidad de computación. Además, hay muchos más jugadores y de una tipología más variada: desde gigantescos fondos de gestión pasiva que replican índices a fondos cotizados activos, pasando por poderosos fondos soberanos. Esta variedad hace que los mercados financieros sean más eficientes. La velocidad de la operativa también se ha disparado. Cada vez es más complicado encontrar una ineficiencia, un arbitraje, que se pueda aprovechar sin llamar la atención del resto de operadores.

Hay que recordar que este tipo de vehículos de inversión no están abiertos a todos los públicos. Cada gestor pone sus condiciones y suelen ser muy restrictivos, exigiendo a menudo aportaciones mínimas de más de 500.000 dólares y periodos de permanencia de más de un año. Esto hace que solo los inversores institucionales (como aseguradoras o grandes fondos de pensiones), así como algún millonario, sean los clientes más habituales de los hedge funds.

En España, donde solo hay 4.000 millones de euros en este tipo de instrumentos, se está tramitando una ley para que puedan acceder a los fondos de inversión libre clientes con aportaciones a partir de 10.000 euros (frente a los 100.000 euros de ahora). En cualquier caso, aquí los gestores de hedge funds no operan de forma tan agresiva como los estadounidenses y estos vehículos se utilizan a menudo únicamente para comprar deuda privada de compañías o activos inmobiliarios.

En ocasiones también se utilizan para que gestoras de fondos de inversión convencionales puedan comercializar una estrategia de inversión más destilada: concentrada en unos pocos valores, algo que no se puede hacer en un fondo tradicional. Pero los resultados tampoco son satisfactorios. El fondo de inversión libre Bestinver Consumo Global FIL ha rentado solo un 2% de media anual en la última década. Y el Bestinver Tordesillas FIL suma un 1,87%. Mientras tanto, el Bestinver Internacional, uno de los fondos normales de la casa, ha cosechado más del 4% TAE.

Mil caras

Al tratarse de un tipo de instituciones de inversión colectiva donde vale casi todo para ganar dinero, las estrategias son muy variadas. Una de las primeras que utilizaron es la llamada long/short, que se basa en combinar posiciones alcistas en las compañías en las que más se confía con apuestas en corto en empresas que el gestor cree que se pueden depreciar. De este modo, se podría conseguir ganar dinero en cualquier coyuntura de mercado. En teoría.

Otra variante son los fondos de cobertura que tienen un perfil macroeconómico, que buscan disfuncionalidades en las políticas monetarias o fiscales de los países para tomar posiciones. Quizá el caso más conocido de un fondo de este perfil es la apuesta en corto de George Soros y Stanley Druckenmiller en 1992 contra la libra británica, que doblegó al poderoso Banco de Inglaterra.

Esta es una de las especializades de Ray Dalio, fundador del mayor hedge fund del mundo, Bridgewater Associates, quien se jubiló hace un año. Su estrecha relación con banqueros centrales y ministros de Economía le ha permitido acceder a información muy valiosa, según un artículo publicado por The New York Times la semana pasada.

También son muy populares los hedge funds activistas. Una de sus caras más visibles es Bill Ackman, el fundador de Pershing Square Capital Management. En 2016 consideró que la firma cotizada Herbalife (especializada en la venta de productos dietéticos) era una estafa piramidal, por la forma de captación de sus vendedores. Así que, tras realizar una apuesta en corto sobre la firma (para beneficiarse de la devaluación de sus acciones), emprendió una costosa campaña para desacreditarla. Sin embargo, se encontró con la firme oposición de otros inversores y, tras cinco años de batalla (incluidos varios pleitos judiciales) Ackman tuvo que rendirse. En aquella ocasión perdió, pero entre 2020 y 2022 su firma ganó 3.850 millones de dólares gracias a unas coberturas bursátiles contratadas justo cuando empezó a estallar la pandemia del Covid-19.

Otro de los últimos mohicanos de esta industria es Paul Singer. Con su fondo de cobertura Elliot Management, llegó a entablar una cruenta batalla legal con el Estado argentino por el impago de la deuda. La situación llegó a tal punto que Singer consiguió el embargo temporal de un buque escuela de la Armada Argentina cuando hacía escala en Ghana.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días