La recesión que no llega: ¿aún es posible la ‘inmaculada desinflación’?

La fortaleza del mercado laboral y el PIB, pese a los altos tipos de interés, dan alas a los gobiernos europeos y de EE UU para pensar que pueden bajar la inflación sin caer en recesión

Acaba el año con una economía mundial que ha sido, frente a todo pronóstico, fuente de más alegrías que tristezas. La fortaleza que ha mostrado el mercado laboral y el Producto Interior Bruto, pese a los altos tipos de interés, ha dado alas a los gobiernos europeos y de Estados Unidos para pensar que pueden alcanzar en 2024 la “inmaculada desinflación” -expresión que se popularizó en febrero de 2022 por una publicación del Financial Times-. Al igual que ocurre con la Virgen María, el término evoca un milagro: en el primer caso, el de la concepción sin la intervención de un hombre; y en el segundo, la reducción los precios sin ocasionar por el camino una recesión económica.

La paradoja de que se puede forzar una desescalada en los precios con crecimiento económico de por medio es en sí mismo un acto de fe, pues el dogma marca que una persistente inflación solo se aplaca subiendo los tipos de interés hasta provocar una recesión. Quien lo dude que se lo pregunte a los alemanes, donde la hiperinflación provocó una reforma monetaria que 100 años después aún recuerdan con miedo. Sin embargo, los datos apuntan a que Estados Unidos, España y algunos otros países europeos pueden estar ante una de esas pocas excepciones en las que la regla no se cumple. En opinión de Raymond Torres, director de coyuntura de Funcas, “hay una posibilidad de que estemos ante un aterrizaje suave gracias a dos elementos: el excedente de ahorro y la resistencia del mercado laboral. Y esto es así en Estados Unidos y en Europa en general, aunque en nuestro país se nota más”.

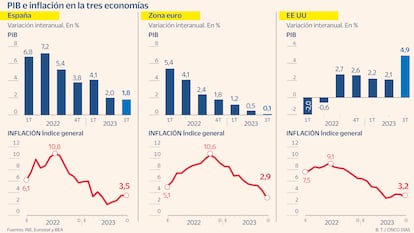

En efecto, la economía estadounidense creció con fuerza en el tercer trimestre del año hasta el 4,9%, según la estimación de la Oficina de Análisis Económico, vinculada al Departamento de Comercio de Estados Unidos. Su mercado laboral sigue fuerte a pesar de que en octubre se frenó la creación de empleo un poco más de lo previsto –generó 150.000 empleos, por debajo de los 180.000 previstos por los analistas–. En ese mes la inflación bajó al 3,2% desde el 3,8% de septiembre, mientras que la subyacente ronda el 4%. La tasa de paro lleva 21 meses por debajo del 4% y el salario medio ha aumentado en esa misma proporción.

En el caso español los datos también son positivos y de hecho exhibe un mayor tirón que otras economías de su entorno. A pesar de que se observa una desaceleración en el crecimiento -el PIB engordó un 4,1% en el primer trimestre y un 2% en el segundo- el 1,8% interanual del tercer periodo del año está lejos de las tasas negativas. El mercado laboral aguanta con robustez y a día de hoy suma 20,8 millones de cotizantes al sistema de la Seguridad Social, si bien la tasa de paro volvió a subir en octubre por tercer mes consecutivo. El IPC hace tiempo que dejó de estar desbocado y se prevé que cierre el año con una media anual del 3,8%, cuatro puntos por debajo de la media de 2022 –aunque aún lejos del canónico 2%–.

La situación es más compleja en el conjunto de la Unión Europea, pues lleva tiempo flirteando con una leve recesión. En el tercer trimestre del año, la economía de la eurozona se contrajo un 0,1% respecto de los tres meses anteriores, cuando creció un 0,2%. En términos interanuales, tanto el bloque comunitario como el área monetaria registraron una modesta tasa de crecimiento del 0,1%. El nivel de empleo también ha crecido de manera mínima –entre un 0,2% y un 0,3%– entre julio y septiembre, aunque se eleva hasta el 1,4% si se compara con el año previo. Los raquíticos avances en estos indicadores están muy relacionados con Alemania y Francia, que siendo motores de la región pasan por una mala racha.

A pesar de que la economía en el Viejo Continente avanza a marchas forzadas, las previsiones de los organismos internacionales y de los gigantes bancarios apuntan a que el PIB crecerá el próximo año y seguirá enfriándose la inflación. Goldman Sachs Research señalaba en un documento publicado a principios de noviembre que, en general, “la economía global superará las expectativas en 2024, tal como lo hizo en 2023″.

Esa perspectiva se basa en la predicción de sus economistas sobre un fuerte crecimiento de los ingresos en medio de un caída de la inflación y un mercado laboral robusto, la recuperación de la manufactura, y el margen que tienen los bancos centrales para reducir las tasas de interés si les llega a preocupar que la economía se desacelere. Todo esto se convierte “en una importante póliza de seguro contra una recesión”, según el informe de la entidad bancaria.

La visión de la “inmaculada desiflanción” también se apoya en el giro de timón que han dado los mercados energéticos desde los máximos alcanzados en el verano de 2022. Los economistas creen que el descenso de la cotización de gas, sumado a los esfuerzos de ahorro energético en Europa ayudarán a que los países resistan mejor de lo previsto. Al respecto, Torres precisa que el año pasado “la causante de la inflación desbocada fue principalmente la crisis energética, pero ahora todo apunta a una estabilización que repercute en la caída del precio de la electricidad”. Y en el caso del petróleo, añade, “está el hecho de que a Arabia Saudí y demás miembros de la OPEP les está costando que los recortes de la producción tengan una incidencia en el precio del barril, lo que ayudan en el camino de la desinflación y el crecimiento”.

A pesar de los alicientes y de que tanto Estados Unidos como Europa pueden tener un buen 2024, hay que ser precavidos, pues los ciclos económicos son distintos, según explica Manuel Alejandro Hidalgo, economista y profesor de la Universidad Pablo de Olavide. Además, hay abundantes amenazas que hacen que las bases del crecimiento actual sean inestables.

Todo apunta a que los tipos de interés se mantendrán altos en el medio y largo plazo, lo que ha aumentado los rendimientos de los bonos a largo plazo, es decir, que el coste de financiación ha subido muchísimo para los Gobiernos. España, por ejemplo, ahora debe pagar un 3,63% para pedir prestado a 10 años. Incluso las economías conocidas por sus bajas tasas se han visto afectadas; en Alemania, por ejemplo, la tasa era negativa y ahora el rendimiento del bono a 10 años es casi del 3%. En el caso de Estados Unidos la cifra ronda el 5%. Esto, para Juan Ignacio Crespo, estadístico del Estado y analista financiero, es un factor de riesgo.

Por otra parte, si finalmente el exceso de ahorro se agota, las familias de todas las regiones notarán el efecto de las altas tasas de interés, obligando a los consumidores a gastar menos. Esto, en consecuencia, restaría dinamismo a la economía. Además, hay grandes economías, como Francia e Italia, que terminarán el año con déficits de alrededor del 5%, según las estimaciones del Fondo Monetario Internacional, lo que en un contexto de altas tasas de interés parece imprudente.

El propio Banco Central Europeo ha urgido este mes a los países del bloque a cerrar un acuerdo sobre la reforma de las reglas fiscales, pues teme, que de no alcanzarse, los mercados podrían castigar a los países que están fuera de los parámetros del Pacto de Estabilidad y Crecimiento. Entre los que se encuentran Francia, España e Italia.

El impacto de la reforma laboral en España

Hidalgo asegura que el ciclo económico nacional es distinto al de otros países de la región y al estadounidense. En este caso, la carta que está permitiendo que el crecimiento se mantenga es la reforma laboral. A ello se suma una afluencia de migrantes que no se había registrado en años anteriores, lo cual, según los analistas, está aportando dinamismo al mercado de trabajo.

El ahorro de las familias también ha resistido hasta ahora, aunque Funcas prevé una moderación de la tasa para 2024 y estima que volverá “exactamente” a la media histórica del 6,7% en proporción de la renta disponible el año que viene. Lo cierto es que las altas cotas de ahorro que se mantienen se deben, según el think tank, a una aceleración en el crecimiento de la renta disponible de los hogares en términos nominales –que creció un 12,2% interanual en el segundo trimestre–, condicionado al aumento de las remuneraciones y de las prestaciones sociales.

El gas, el condicionante del ciclo en al eurozona

En el caso europeo la situación es otra, al ser un continente dependiente en materia energética. El mayor ejemplo es Alemania, condicionado al gas ruso. A ello se suma el gran peso que tiene la industria en este país, lo que ha propiciado que se vea más afectado por la subida de los precios. Y en tercer lugar se trata de una economía muy vinculada a la evolución de China, que en estos momentos no vive su mejor racha. Todo esto, según Hidalgo, “le hace ser el gran sufridor de la crisis de este año”. La subida de precios, en particular del gas, también ha condicionado al resto de países de la región. No obstante, para la eurozona en conjunto, las últimas previsiones de la Comisión Europea mantenían un “débil” crecimiento del 0,6% para el cierre de este año y del 1,2% en 2024. Respecto a la inflación, Bruselas prevé que el próximo año se sitúe en el 3,2%, siguiendo la tendencia de la moderación que se pretendía alcanzar con las constantes subidas de tipos.

El petróleo y la migración, los aliados de EE UU

Los analistas explican que en el caso de Estados Unidos existen varias condicionantes que le han permitido mantenerse fuerte en estos años y permitirían a Jerome Powell, presidente de la Reserva Federal, conseguir el milagro de bajar la inflación sin aumentar el paro y frena la economía. “Al ser la primera potencia exportadora de petróleo del mundo, los altos precios registrados durante el año pasado incluso le han venido bien”, detalla Hidalgo. A ello se suma un “mercado de trabajo muy flexible y dinámico gracias a las altas tasas de migración que tiene”.

La tasa de actividad ha subido desde finales del año pasado, sobre todo la de las personas de 25 a 54 años, y la inmigración ha recuperado los niveles anteriores a la pandemia, lo que según el Gobierno ha quitado tensión sobre los salarios. “El mercado laboral sigue tenso, pero las condiciones de oferta y demanda siguen equilibrándose mejor”, señaló la Fed en su último informe publicado este mes.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días