La fiscalidad verde se diluye en los Presupuestos

Al eliminar el gravamen al diésel, el Gobierno retrasa elevar la presión en el transporte

El Gobierno decepciona en fiscalidad verde. El aumento de los impuestos a prácticas y sectores contaminantes era una de las prioridades en el proyecto de Ley de Presupuestos de este año para –argumentaban– avanzar en políticas protectoras del medioambiente y reducir la brecha con Europa.

Sin embargo, el Ejecutivo renunció a su medida estrella, que generó entonces mucha polémica, la equiparación del diésel con la gasolina, para conseguir el apoyo a sus cuentas del PNV, y con la que aspiraba a recaudar en total 500 millones de euros. Las críticas a la supresión no se hicieron esperar por parte de organizaciones ecologistas, académicos y de sus propios socios de coalición.

Se mantienen el de los envases y el de los residuos

El economista Xavier Labandeira, experto en el área y director del think tank Economics for Energy, cree que es una oportunidad perdida, cuando “el campo que requiere más acción y esfuerzo” es el transporte en la descarbonización. “Era el momento para mantener esa propuesta porque se daban todas las circunstancias: un desfase muy grande frente a nuestro entorno y un precio del petróleo bajo”.

Labandeira sostiene que los impuestos energéticos son fundamentales al ser esta actividad la causa de los principales problemas medioambientales. Por eso, insiste en la necesidad de corregir esa fiscalidad reducida tanto en términos recaudatorios como de PIB. “Cuanto más retrasemos esta medida, las acciones futuras van a ser más intensas, más fuertes, y los costes, económicos y sociales, serán mayores”, avisa.

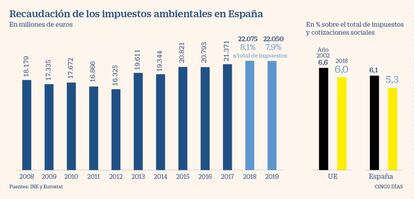

La presión fiscal medioambiental en España es de solo el 5,3%, frente al 6% en la UE

Tras el fiasco del diésel y de varios análisis de propuestas legislativas y económicas, Fernando Ferrando, presidente de la Fundación Renovables, concluye : “A día de hoy no existe una política fiscal, ni activa ni verde; queda mucho trabajo por delante”. Algo en lo que coincide Marcos Río, socio de Deloitte Legal. “Más allá de las manifestaciones sobre la intención de llevar a cabo una reforma, no se ha producido –ni a través de la Ley de Presupuestos, ni de ninguna ley de acompañamiento ni mediante otro texto legislativo específico–, ninguna modificación en materia de fiscalidad verde. Ese compromiso político no ha tenido un reflejo claro en la citada Ley de Presupuestos”.

Los que sobreviven

Las otras dos propuestas que sí se mantienen, en línea con las recomendaciones de la UE, son el gravamen sobre envases y embalajes de plástico no reutilizable, con el que se espera obtener 724 millones, y el de residuos en vertederos e incineración, que se cuantifica en 861 millones.

No obstante, Río explica que su entrada en vigor depende de una aprobación previa, previsiblemente este mes, de la directiva comunitaria de lucha contra el cambio climático, cuya transposición a la legislación española esta prevista para junio a fin de que entre en vigor en julio, según los plazos que maneja el Ejecutivo. “Debería descartarse una aplicación retroactiva, ya que plantearía serias dudas sobre su constitucionalidad”, opina.

En los países de la OCDE la tendencia es descendente y supone el 5,11%

La patronal EsPlásticos rechaza la medida por “discriminatoria frente a otros materiales; desproporcionada al penalizar sin modificar comportamientos; injusta, precipitada, que no repercutirá en la mejora ambiental y que perjudicará al consumidor”. Luis Cediel, su portavoz, advierte de que pone en peligro un sector clave en un momento de crisis. “Supondría la destrucción de unos 30.000 empleos directos y la pérdida de competitividad de España respecto a otros países”.

Y si bien valoran positivamente el de vertidos e incineración, opinan que “debería contemplarse como alternativa al de los plásticos, ya que si se aplicaran ambos impuestos se estaría gravando hasta tres veces un mismo producto (porque, en el caso de los envases domésticos de un solo uso, se consideran los dos tributos, más la tasa del punto verde), con el consiguiente impacto negativo en el consumidor y en el medio ambiente", arguyen.

Además del muy criticado aumento impositivo a la matriculación de coches (entre el 4,75% y el 9,75% si las emisiones son de 121-160 g/km de CO2 o de 161-200 g/km de CO2, respectivamente).

Los impuestos ambientales alcanzaron los 22.050 millones en 2019, una reducción del 0,1% respecto al año anterior, recoge el INE, aunque la recaudación creció un 9% entre 2013 y 2017, indica Luis del Amo, secretario técnico del Registro de Economistas Asesores Fiscales (REAF). Los energéticos son los más relevantes (18.117 millones), seguidos de los del transporte (2.958) y los relacionados con la contaminación y extracción de recursos (975).

Río señala que en los países de la OCDE suponen apenas el 5,29% del total de los ingresos tributarios, por debajo de la media europea (6%) y en tendencia descendente en los últimos años, al situarse en el 5,11% en 2019.

Recomendaciones

Reorganización. Luis del Amo, secretario técnico del Registro de Economistas Asesores Fiscales, opina que lo primero es reorganizar los impuestos: “Se agrupan muy diferentes tributos: unos estatales, otros cedidos parcial o totalmente a las comunidades autónomas y otros propios de las autonomías, por no hablar de las tasas, que muchas son locales. Un buen ejemplo es la idea de regular un impuesto estatal sobre los residuos dando capacidad normativa a las comunidades en el mismo”.

Reorientación. Marcos Río, socio de Deloitte Legal, considera que, más que de la introducción de unas u otras figuras, debe pensarse en la orientación del sistema tributario en su conjunto a la protección del medioambiente. Por ejemplo, reordenar la imposición sobre el IVA e impuestos especiales para penalizar los consumos con mayor impacto ambiental o modificar la estructura de la fiscalidad del automóvil (estatal, autonómica y local) “para que las figuras existentes (impuesto de matriculación y municipales sobre vehículos) se refundieran para fomentar el empleo de coches no contaminantes y promover fórmulas de movilidad eficientes”. Y, desde un punto de vista energético, dice que debería beneficiar la producción de energía sostenible y que la imposición inmobiliaria se orientarse al fomento de la edificación eficiente, que favoreciese la recogida separada de residuos y el reciclaje.

Priorizar por áreas. El economista Xavier Labandeira cree que hay que priorizar por áreas, en el energético y el transporte, y también en los plásticos, residuos y agua: “La gente piensa que su objetivo es recaudatorio, cuando son impuestos correctores, hacen que consumidores y empresas cambien comportamientos”. Respecto al agua, explica que se debe considerar que es un recurso escaso y que se genera contaminación al consumirla.

Pago por contaminar. Fernando Ferrando, presidente de la Fundación Renovables, aboga por la máxima de que “quien contamina, paga. Hay que empezar a reconocer las externalidades que los diferentes vectores energéticos tienen”. Ferrando propone la eliminación de bonificaciones sobre combustibles y sus exenciones en los sectores más contaminantes; y la modificación del funcionamiento del sistema eléctrico. “No podemos tener un sistema marginalista y que el precio lo fije el gas natural para todas las energías y en él se incluyan el coste del CO2 para los que lo han generado y para los que no, y hay que eliminar el 7% del impuesto medioambiental de generación a la producción de electricidad con fuentes renovables”, reclama. Además, que la señal precio sea transparente y el consumidor pueda conocer el coste real de la generación de electricidad y la reducción del IBI en ayuntamientos, según el certificado energético, para aquellos que acojan instalaciones de autoconsumo y sean rehabilitados, entre otros.