Cómo invertir sin el abrigo de las compras del BCE

Los expertos prevén más volatilidad y una leve alza en las primas de riesgo, pero asumible y mitigada por la continuidad de la reinversión de los vencimientos

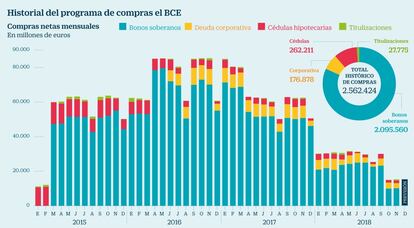

El BCE ha conseguido dar carpetazo a las compras de deuda sin sobresaltos en el mercado. Ha preparado durante largo tiempo a los inversores para la retirada de la medida estrella de su política monetaria, con la que ha logrado sacar a la zona euro del agujero de la crisis económica. Después de comprar activos por más de 2,5 billones de euros desde marzo de 2015, el coste de financiación dejó de ser un problema para empresas y Gobiernos, lo que ha contribuido a dar estabilidad financiera a la zona euro y a reactivar el crédito.

El BCE ha cerrado una era con la decisión tomada este jueves de no prolongar esas compras netas de deuda. En diciembre lo hará por última vez en una cuantía de 15.000 millones de euros. Pero ni mucho menos va a dejar huérfanos a los inversores, acostumbrados durante largo tiempo a su presencia constante en el mercado, que ha alimentado el alza de precios del conjunto de la renta fija y, en una amplia onda expansiva, también de la Bolsa.

Si los inversores no han reaccionado con nerviosismo al final definitivo de la intervención directa del BCE en el mercado es porque ya estaban sobre aviso y también porque saben que, aunque con menor intensidad, la tutela de Mario Draghi va a seguir ahí gracias a la reinversión de la deuda en su balance que vaya venciendo. Incluso existe la expectativa de medidas adicionales, como una nueva inyección masiva de liquidez a la banca en los próximos meses con la que garantizar que el sector no pasa apuros de financiación.

Draghi ha superado con éxito por tanto la primera prueba del proceso de vuelta a la normalidad de su política monetaria tras la crisis pero aunque la desaparición de las compras netas de deuda no ha supuesto una sacudida para los inversores, sí traerá algunos efectos en el mercado. No en vano, el repliegue del BCE coincide con un momento de gran fragilidad, con importantes frentes abiertos de alcance geopolítico como el conflicto comercial entre EE UU y China y el Brexit con probada capacidad de influir en el crecimiento global.

Más volatilidad y prima de riesgo

El aumento de la volatilidad en el mercado y de las primas de riesgo de la deuda europea van a ser los efectos más evidentes. El BCE seguirá reinvirtiendo la deuda que venza en su balance pero sus adquisiciones van a ser de menor cuantía a las vistas hasta ahora. Las compras brutas de deuda caerán hasta unos 50.000 millones de euros en el primer trimestre de 2019, según estiman en Ibercaja, frente a un máximo de 250.000 millones en el primer trimestre de 2017 y de 150.000 millones en el primer trimestre de 2018. Marian Fernández, responsable de macroeconomía de Andbank, calcula que la cuantía de deuda corporativa que adquirirá el BCE en 2019, de acuerdo a la reinversión de vencimientos, será el equivalente a apenas el 10% de las emisiones netas previstas para el año, frente a un porcentaje cercano al 50% visto este año.

Los analistas confían en una nueva inyección de liquidez del BCE a la banca en los próximos meses que evite tensiones al sector

Los expertos coinciden en esperar cierto encarecimiento del coste de financiación, pero nada preocupante. “Las empresas se han refinanciado masivamente en los últimos años, alargando vencimientos y asegurando tipos fijos en niveles muy bajos. Por eso el efecto en sus cuentas de resultados y capacidad de inversión será muy leve”, explica Roberto Ruiz-Scholtes, director de estrategia de UBS en España. El experto, que sostiene que el mercado está preparado para encajar el fin de las compras netas de deuda del BCE, prevé que el rendimiento del bono alemán a 10 años suba al 0,8% en los próximos meses, desde el 0,26% actual.

Desde Ibercaja añaden que “en la medida en que esperamos que la subida de tipos sea gradual, no debería afectar de forma sustancial a la capacidad de financiación de las empresas europeas”. Tampoco a la de los Gobiernos, según apuntan desde Afi. “El alza del coste de financiación será muy poco perceptible para los tesoros. En general, el coste medio de la deuda debería seguir bajando en 2019”, explica Rui da Mota Gedes, analista de mercados de Afi.

En un entorno de más incertidumbre y volatilidad también hay que considerar el efecto más allá del corto plazo, según advierte Carlos Gutiérrez, director de Bolsa de Dunas Capital. “Está claro que el mercado va a demandar rentabilidades más altas para comprar la deuda de las empresas. Eso tendrá un impacto, en el medio plazo, desde el momento en que empieza a haber inversiones alternativas a esta, con menor riesgo, por lo que se acabará exigiendo una rentabilidad mayor a la Bolsa”.

Así, el proceso de retirada de estímulos monetario va a tener el efecto de volver a dar atractivo al cupón de la renta fija, ya con tipos más altos, lo que le hará rivalizar con el dividendo de las compañías cotizadas en Bolsa. Gutiérrez pone el foco además en “las empresas zombies que han sobrevivido gracias a la barra libre de financiación a tipos más bajo, pero cuyo modelo de negocio no es rentable y que sufrirán especialmente”.

Eléctricas y ‘telecos’, los sectores más endeudados, son los más sensibles a la retirada de estímulos monetarios

Félix López, socio director de Atl Capital, recuerda que las compañías más sensibles al fin de las compras de deuda del BCE y el cambio de rumbo que ello supone son evidentemente las más endeudadas. El mercado va a poner el foco por tanto en las eléctricas y las telecomunicaciones. El experto de Atl Capital conseja analizar con especial prudencia aquellas que se mueven al filo de perder el rating de grado de inversión. “Son las que han estado bajo el influjo positivo de las compras del Banco Central Europeo”.

El problema del contexto global

A la hora de invertir, López apunta en cualquier caso a variables que van más allá del fin de las compras de deuda del BCE y que no son otras que los actuales riesgos geopolíticos que pesan sobre el mercado. Cristina Martínez, gestora de Ibercaja, añade que “la volatilidad en los mercados financieros no va a verse solo condicionada por el final del programa de compras de deuda en Europa”. Recuerda que los riesgos latentes van a desempeñar un papel fundamental. “La guerra comercial está hoy muy focalizada en China, pero puede tener ramificaciones hacia otros países como Japón y la UE”, advierte. Y sobre todo, apunta a un elemento clave, la evolución de la liquidez. Y aquí las miradas apuntan de nuevo a Mario Draghi.

Si bien no hay estridencias en cuanto al fin de las compras de deuda, “la clave pasa a estar ahora en garantizar que todo el sistema bancario tenga suficiente liquidez para proporcionar crédito a la economía real, por lo que prevemos un nuevo TLTRO en los próximos meses”, señala Ruiz-Scholtes. En definitiva, más liquidez a la banca para que la devolución de las líneas de liquidez TLTRO concedidas con anterioridad no suponga un problema. “En la medida en que tienen que refinanciar los vencimientos y cumplir los requisitos regulatorios es muy importante que puedan emitir a unos tipos razonables”, advierte Cristina Martínez. Resuelto el desafío de la liquidez, el sector bancario será el más beneficiado de una retirada de estímulos que tendrá que terminar en una subida de tipos. Aunque el cada vez más débil entorno económico amenaza con retrasarlo a 2020.