La Bolsa española, terreno de caza: cómo invertir en plena fiebre de opas

Las bajas valoraciones en Bolsa y los recortes de tipos despiertan el apetito inversor con operaciones por 23.000 millones. Los grandes fondos de capital riesgo son los protagonistas

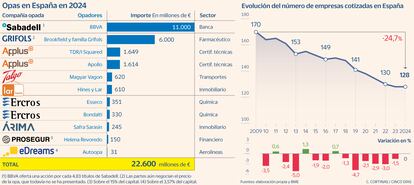

El año 2024 será recordado en el sector de las operaciones corporativas por la avalancha de opas que se han lanzado sobre empresas españolas. El relanzamiento de transacciones que habían quedado pausadas en los últimos años y las bajas valoraciones de algunas cotizadas han convertido la Bolsa española en un paraíso inversor, especialmente para los fondos oportunistas y el capital riesgo, con hasta 10 operaciones por unos 23.000 millones de euros. Y saber analizar las ofertas que planean sobre las empresas es clave para navegar entre la ola de opas.

La opa de BBVA sobre Sabadell, la de Magyar Vagon sobre Talgo, la adquisición de Árima por parte de Safra Sarasin o la operación que negocian el fondo Brookfield junto a la familia Grífols para hacerse con la farmacéutica son las transacciones más interesantes sobre la mesa. Y aunque durante el mes de agosto parece que el mundo empresarial entra en letargo, después del verano cobrarán de nuevo protagonismo.

“El punto clave es considerar que el precio ofertado es realmente atractivo, lo que significa que la compañía no pueda alcanzar esa valoración en solitario en un plazo de uno o dos años. En ocasiones, el importe ofrecido no va más allá de este potencial porque la opa se formula de manera oportunista tras una considerable caída en cotización, muchas veces fruto de circunstancias coyunturales de la compañía o del mercado que, una vez superadas, dejarían de penalizar o frenar su cotización bursátil”, explica Antonio Aspas, socio cofundador y consejero de Buy & Hold.

La operación más compleja por la envergadura y los condicionantes es la que ha lanzado BBVA para hacerse con Sabadell. Se trata de una opa valorada en 11.000 millones de euros, aunque se basa en un intercambio de acciones planteado en mayo. BBVA propone a los accionistas de Sabadell entregarles una acción por cada 4,83 títulos que posean en la entidad catalana. Cuando se lanzó la operación, eso suponía una prima del 17%, pero con la cotización actual, lo que ganaría el accionista de Sabadell sería solo un 2%. Esta es una de las operaciones en la que los accionistas deben estar atentos a la evolución de la cotización, ya que en cualquier momento la prima podría quedar en nada. En lo que va de año, BBVA sube un 14% y Sabadell se revaloriza un 72%.

Los expertos consultados también señalan que el tipo de comprador puede favorecer que haya incentivos más allá del precio. En ese sentido, cuando se trata de competidores, se pueden sumar sinergias (ahorros de costes) que mejoren el negocio. Precisamente, BBVA juega esa baza como reclamo (prevé unos ahorros de 850 millones de euros anuales tras fusionar Sabadell) lo que debería redundar en una mejora del negocio y del reparto de dividendos.

En la misma situación se encuentra la opa que pesa sobre Talgo. El grupo húngaro Magyar Vagon lanzó el pasado 7 de abril una opa por el 100% de Talgo. Para convencer a los accionistas, ha presentado una oferta de 5 euros por título, que en ese momento suponía una prima del 20% y con los precios actuales queda en el 15%. La operación asciende a un total de 619 millones. El acercamiento de Magyar Vagon cuenta con el beneplácito de los accionistas de referencia, el fondo Trilantic (controla el 40% del capital), pero también con las reticencias del Gobierno español. Además, en el camino del grupo húngaro se ha cruzado en las últimas semanas el interés de la checa Skoda, un acercamiento que Talgo en todo caso rechaza.

Igualmente, la química Ercros ha despertado una guerra de opas entre la italiana Esseco y la portuguesa Bondalti, competidores de la firma española. Esseco ofrece 3,84 euros por acción, mientras que Bondalti se queda ligeramente por debajo con 3,6 euros por título. Actualmente, Ercros cotiza en los 3,78 euros aunque durante el periodo de aceptación cualquiera de las dos empresas podrá elevar su oferta y el proceso finalizará con una subasta en sobre cerrado que, en todo caso, da una última opción de mejora al primer oferente (en este caso Bondalti) si los precios divergen menos de un 2%.

La Bolsa, a tiro de opa

El detonante del apetito inversor por las empresas españolas se debe a las bajas valoraciones en Bolsa de algunas cotizadas, lo que las pone en el escaparate. Aunque en 2023 el selectivo español despegó un 23%, durante la pandemia del Covid-19 y en los años posteriores la Bolsa española fue encadenando varios reveses (cayó un 15% en 2020 y un 5,5% en 2022). En ese escenario, hay empresas que todavía cotizan por debajo de su valor en libros y aún más lejos del valor potencial que le conceden los analistas. Y ahí el capital riesgo y los fondos han entrado con fuerza.

“Conforme los vehículos de private equity han ido captando más capital, este proceso se ha vuelto más importante en el mercado español, pues cuentan con mucha liquidez y recursos pendientes de utilizar. No obstante, el incremento de tipos de interés había supuesto un freno para esta actividad, debido al mayor coste financiero en el que incurrían por los elevados apalancamientos con los que suelen trabajar. Si los tipos de interés vuelven a suavizarse, es previsible que pueda verse una nueva oleada de operaciones de estas características”, anticipa Antonio Aspas, socio cofundador y consejero de Buy & Hold.

La fiebre por las opas, en todo caso, no es algo exclusivo de España, dado el carácter multinacional de los grandes inversores. De hecho, los mayores fondos de capital riesgo estadounidenses acumulan más de 700.000 millones de dólares, unos 640.000 millones de euros, en capital disponible para invertir ante la perspectiva de una reactivación de las operaciones, según los cálculos de Bloomberg. “El contexto macroeconómico, de inflación y de tipos ha mejorado, los mercados están abiertos, y el mercado de operaciones ha vuelto”, indicó Scott Nuttall, codirector ejecutivo del gigante del capital riesgo KKR, en la presentación de resultados trimestrales.

De hecho, las operaciones ya adquirieron vuelo en los últimos meses. De acuerdo con Financial Times, solo entre Ares, Apollo, Blackstone y KKR invirtieron 160.000 millones de dólares, 146.000 millones de euros, en el segundo trimestre. KKR llegó a un acuerdo con la empresa de tecnología educativa Instructure; Apollo planea adquirir Travel Corp, Blackstone y Goldman están analizando alternativas para sacar de Bolsa L’Occitane y Carlyle ha comprado las operaciones en Japón de KFC.

En España, la mayor operación lanzada por un fondo este año es la de Brookfield para hacerse con la farmacéutica catalana Grifols, valorada en unos 6.000 millones de euros. La transacción, que se encuentra en fase de negociaciones, cuenta con el beneplácito de la familia fundadora de la compañía, que busca comprarla para excluirla de Bolsa. Todavía no hay precio por las acciones (la compañía tiene acciones A y acciones B). Se trata de una operación que puede actuar como rescate financiero aprovechando la caída de la valoración en Bolsa después del informe de Gotham City Research que acusaba a la compañía de irregularidades en sus cuentas y hundió el valor de sus títulos. En lo que va de año, Grifols ha perdido un 40% de su valor en el mercado.

J. Safra Sarasin, gestora y banco de inversión suizo de la familia brasileña Safra, lanzó el pasado 16 de mayo una opa por la socimi Árima Real Estate por el 100% del capital. La oferta de la entidad es de 8,61 euros por acción, lo que supone valorar la operación en 245 millones. Cuando se lanzó la opa la prima a los accionistas era del 39% aunque desde entonces la cotización ha repuntado hasta casi neutralizarla. En todo caso, el precio ofrecido está por debajo del valor nominal, que es de 10 euros por acción.

Por su parte, los fondos I Squared y TDR, vehículos de Amber, han salido vencedores de la guerra con Apollo por Applus+. Las entidades han pagado 12,78 euros por acción, lo que valora a Applus+ en 1.649 millones. Los grandes beneficiados de esa batalla entre los fondos han sido los accionistas. Las acciones de la firma cotizaban a 7,59 euros en mayo de 2023, justo antes de que se dieran a conocer las muestras de interés por Applus+ y que ya anticipaban una puja. En apenas un año y medio los inversores han obtenido cerca del 70%.

Más operaciones, menos cotizadas

Los expertos prevén que el interés inversor por las compañías españolas se mantenga en los próximos meses. “Las bajas valoraciones actuales en comparación con sus medias históricas y también con compañías del mismo sector cotizadas en otros mercados, facilitan la formulación de opas en el mercado español. No obstante, lo cierto es que muchas pequeñas y medianas cotizadas españolas cuentan con accionistas de referencia, que también son conscientes de que la valoración actual está muy penalizada y, por tanto, pueden exigir unas primas superiores a las planteadas por los compradores para aceptar su oferta. Un factor que puede suponer una cierta protección frente a operaciones demasiado oportunistas”, detalla Aspas.

Entre las quinielas de la banca de inversión, destaca el sector energético. Naturgy ha vivido en tres años y medio dos intentos de opa que no han llegado a fructificar. El último ha sido el de Taqa y Criteria Caixa, el primer accionista con el 26,7% del capital, que aspiraban a hacerse con el control de la gasista. A pesar de los intentos fallidos, el mercado sigue apostando por que Criteria busque un nuevo socio que permita dar estabilidad a una inversión que el holding liderado por Ángel Simón considera estratégica. El valor de gasista en Bolsa, no obstante, cae un 18% en lo que va de año.

Solaria también centra las miradas del mercado. De hecho, la propia compañía reconoció haber recibido ofertas que desestimó al considerar poco atractivas. Los títulos se devalúan un 38% en lo que va de año, por lo que cuenta con un precio atractivo que pone a la compañía en el escaparate. Goldman Sachs también incluyó en su lista de posibles opadas a Audax Renovables, la compañía del empresario catalán José Elías. La firma se revaloriza un 47% en lo que va de año, pero los expertos del mercado recuerdan que su capitalización todavía es inferior a los 1.000 millones, lo que permite que los fondos estrechen el cerco.

Por otro lado, aunque las opas despiertan el interés del mundo inversor, suelen conllevar la exclusión de cotización de las empresas y en el caso de España dejan mermada la ya escasa nómina de compañías en Bolsa. Según los datos que proporciona Bolsas y Mercados Españoles (BME) en los últimos 15 años el número de empresas cotizadas ha caído en 42 (sin contar con aquellas que cotizan en el mercado alternativo BME Growth). Si en 2009 se podían negociar títulos de 170 compañías, actualmente solo se pueden intercambiar órdenes de comprar y venta de títulos sobre 128, lo que supone un 25% menos.

Si prosperan las opas de BBVA sobre Sabadell y la operación de Brookfield y la familia Grífols por la farmacéutica catalana, la Bolsa española perderá dos cotizadas más. Además, el fondo Hines y el grupo Lar lanzaron una opa por la inmobiliaria del mismo nombre y en el folleto ya dejaban abierta la puerta a la exclusión, por lo que el mercado continuo podría perder un integrante más.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Día