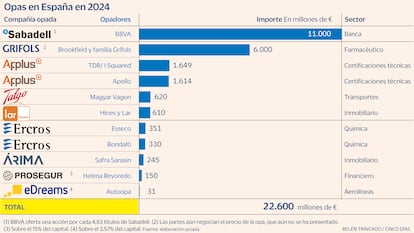

Una avalancha de opas por 22.600 millones pone en la diana a la Bolsa española: “Es una tormenta perfecta”

Banco Sabadell, Grifols, Applus, Talgo, Lar España, Ercros, Árima, eDreams y Prosegur reciben ofertas para su adquisición

Es el año de las opas. Contra todo pronóstico, la Bolsa española lleva semanas viviendo un frenesí que pocos recuerdan. Prácticamente cada semana un fondo o una compañía nueva anuncia su intención de comprar una cotizada española. Unos planes que roban durante días las portadas de la prensa salmón y la conversación en los cenáculos de poder del Madrid financiero. Ponen a trabajar a pleno rendimiento a bancos de inversión, despachos de abogados, grandes vehículos de inversión y también a los reguladores. Pasan a un segundo plano casi con la misma celeridad, superados por una nueva oferta llegada desde el lugar más insospechado.

En cifras, esto se traduce en 11 ofertas en ciernes en lo que va de 2024, que suman un valor agregado de 22.600 millones, y que contrastan con un 2023 casi de encefalograma plano. Entre enero y mayo del año pasado el mercado español no recibió ni una sola opa y solo a finales de ese semestre llegaron tres (las ofertas del fondo Apollo sobre Applus, Antin sobre OPDE y de FCC sobre la propia compañía). La nómina de 2024 podría ser incluso mayor de no haberse frustrado las de la eléctrica emiratí Taqa y Criteria, el brazo financiero de La Caixa, sobre Naturgy, o la de Atitlan —una sociedad del yerno de Juan Roig, Roberto Centeno— sobre OHLA.

Las opas que están sobre la mesa son, además, de muy distintos tipos. Hay ofertas hostiles, como la del BBVA sobre el Banco Sabadell, que además suponen una gran operación de concentración que transformará un sector, en este caso el bancario. También tiene un perfil industrial la pelea que se vislumbra en el sector de los trenes por Talgo, entre la puja de la húngara Magyar Vagon y otra que se perfila de la checa Škoda. En contraste, hay opas con una razón más financiera, que lideran los todopoderosos fondos de capital riesgo, como la guerra por Applus o la adquisición de la socimi Árima por el Safra Sarasin. Otras, como la transacción que negocian el fondo Brookfield con la familia Grifols sobre la farmacéutica catalana, se parecen más a una operación de rescate financiero.

“Es una tormenta perfecta”, explica un banquero de inversión. Para encontrar las razones detrás de este movimiento hay que ampliar el foco. Las fuentes consultadas apuntan a que el apetito por las empresas españolas transciende a la Bolsa y afecta también a las empresas no cotizadas, a todo lo que en el argot se conoce como fusiones y adquisiciones (o M&A, por sus siglas en inglés). En lo que va de año, fuera de la Bolsa, también el grupo Liberty Media ha comprado Dorna Sports, dueño de la competición Moto GP, por más de 4.000 millones, el fondo EQT ha adquirido la Universidad Europea de Madrid por 2.200 millones y el vehículo Cinven ha hecho lo propio con Idealista por 2.900 millones.

“Hemos asistido a una fuerte recuperación de la actividad de M&A durante el primer semestre, coincidiendo con un cambio a un ciclo macroeconómico más favorable que ha alimentado la confianza de los consejeros delegados y gestores de private equity. En consecuencia, hemos presenciado un gran número de operaciones estratégicas de gran tamaño, así como transacciones de public to private [de público a privado, el paso de cotizada a no cotizada] lideradas por fondos de private equity”, apuntan fuentes de Goldman Sachs.

El incremento de la confianza sobre la marcha económica de los primeros ejecutivos de las grandes empresas es clave. Esto les hace lanzarse a por ofertas más arriesgadas, como las opas hostiles o las ofertas competidoras. Este tipo de movimientos son los que menos garantías de éxito tienen y, por tanto, los que exigen de mayor coraje de los directivos que las pilotan. “Hasta ahora, un tema clave en el mercado español era la existencia de accionistas de control que favorecían y facilitaban los procesos de opa, pero en esta oleada de ofertas estamos viendo muchas dirigidas directamente al free float, como la de BBVA-Sabadell. Desde la de Endesa y el desarrollo posterior de la normativa de opas, el mercado español solo había registrado dos competidoras (Realia y Abertis) y en ninguna se había llegado al proceso de sobres [el reglamento establece como final a una guerra de opas que cada uno de los competidores remita su oferta final a la CNMV en un sobre cerrado]. Ahora hemos tenido la de Applus, está en proceso la de Ercros y se rumorea sobre la posibilidad de que en Talgo se presente una oferta competidora. Es algo insólito en los últimos 18 años y que ha sido una sorpresa”, describe Esteban Arza, socio de M&A en Linklaters.

El segundo ingrediente de este cóctel perfecto sobre la Bolsa española es la valoración de sus empresas. Es cierto que el Ibex 35 encadena dos buenos años. En 2023 subió un 23% y en lo que va de 2024 lo hace en un 9%, hasta cotizar por encima de los 11.000 puntos, y a lo largo del año ha llegado a tocar máximos de 2015. Sin embargo, su valoración relativa aún se mantiene lejos de sus competidores europeos, pero sobre todo de los estadounidenses.

“El mercado español cuenta con muy buenas compañías, lideres en sus industrias, y con potencial de crecimiento. Muchas de estas compañías se encuentran infravaloradas en Bolsa, con una divergencia en valoración entre inversores privados y los públicos, lo que da lugar a que se produzcan opas, también favorecido por un mercado de financiación que se ha reactivado”, comenta Luis Choya, responsable de M&A en BNP Paribas para Iberia. Entre otras razones sitúa la posición de liderazgo de las empresas españolas en muchos sectores, con equipos gestores bien valorados en el extranjero y perspectivas de crecimiento. El papel cada vez más relevante del activismo accionarial también espolea muchas operaciones, como la de Grifols.

La avalancha de opas tiene un efecto contraindicado: la marcha de empresas de la Bolsa no se ve acompañado al mismo ritmo por los debuts en el parqué. Este año iba a ser el de las salidas a Bolsa, apoyado en la buena marcha de los principales índices en 2023, pero finalmente las opas le han comido la tostada. Aquí confluye una corriente de fondo, que pronostica un banquero de inversión presente en muchas operaciones de los dos tipos, por la cual progresivamente el capital privado (el que no cotiza en Bolsa) sustituirá al público (el que sí lo hace) en las compañías medianas, y los mercados estarán restringidos solo a las grandes corporaciones. De seguir esta tendencia, en algún momento dejará de haber opas, ya que no quedarán cotizadas para ser adquiridas. Cada vez son más las voces en el mercado que reclaman a las Administraciones Públicas, y más concretamente a la Comisión Nacional del Mercado de Valores (CNMV), que aligeren la normativa para saltar a Bolsa, y Bruselas también trabaja en una nueva normativa al respecto.

La clave ahora es otear si esta corriente se prolongará en la segunda mitad de año o el furor por las opas tocará a su fin. “Durante los últimos meses el mercado de M&A —en general— se está reactivando en España y somos optimistas respecto a una segunda mitad del año con movimiento. Energía, infraestructuras y telecomunicaciones son sectores que siguen muy activos. En España hay grandes empresas en distintos sectores y ese buen hacer va a atraer el apetito inversor”, concluye Bosco de Checa, socio de mercantil y mercado de capitales de A&O Shearman.

Goldman Sachs, Morgan Stanley y JP Morgan lideran el mercado de fusiones y adquisiciones

En un primer semestre de alta actividad para el mercado de fusiones y adquisiciones (M&A, en la jerga) tres bancos estadounidenses han terminado líderes por nivel de actividad en el sector. Según los datos de la consultora de Dealogic, se trata de Goldman Sachs con 18.500 millones, seguido por Morgan Stanley (16.500 millones) y JP Morgan (12.400 millones). En cambio, atendiendo a la clasificación por comisiones cobradas en este segmento lidera JP Morgan con unos 37 millones, seguido de Goldman Sachs (26 millones) y Bank of America (16 millones).

“En España hemos presenciado una clara recuperación de la actividad de M&A con gran variedad de transacciones durante el primer semestre. Desde transacciones estratégicas transfronterizas como Liberty Media-Dorna y Acerinox-Haynes hasta ofertas hostiles como BBVA-Sabadell pasando por recompras de minoritarios por parte de Telefonica en Alemania e Iberdrola en Avangrid o transacciones de public to private con múltiples ofertas competitivas en el caso de Applus”, apunta Olaf Diaz-Pintado, socio y consejero delegado de Goldman Sachs España.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días