De ahuyentar a los inversores a ganarse al mercado: así ha cambiado la banca tras dos años con los tipos en alza

Sabadell, BBVA y CaixaBank duplican su cotización en Bolsa y Santander iguala a BNP como el banco más valioso de Europa

21 de julio. Año 2022. El Banco Central Europeo (BCE) sube los tipos de interés y marca uno de los hitos más importantes en la historia reciente de la banca europea. Tras seis años de cultivar en tierra yerma, con rentabilidades nulas, ingresos contenidos y valoraciones en Bolsa muy alejadas de su valor contable, los bancos reciben el cambio de política monetaria como agua en el desierto e inician una mutación de 180 grados que les ha llevado de ahuyentar a los inversores a ser uno de los sectores más atractivos de Europa.

Durante la pandemia del Covid-19 los bancos españoles registraron pérdidas milmillonarias, pero ya venían arrastrando dificultades para generar ingresos por unos tipos de interés que se mantuvieron en cero y en negativo durante seis años. El negocio típico bancario se basa en prestar dinero y obtener ingresos por los intereses que cobran a los clientes. Esos intereses son más altos cuando los tipos de interés suben y son más bajos cuanto los tipos caen. Con unas tasas en mínimos históricos, las entidades no generaban negocio.

“Estos años de tipos cero han representado un reto muy grande para la banca, que contaba con pocas palancas para proteger su rentabilidad más allá de potenciar servicios de valor añadido generadores de comisiones, distribuir más producto fuera de balance, buscar eficiencias y recortar costes”, explica Alfredo Jiménez, secretario general del Instituto Español de Analistas.

Con la inflación creciendo a un ritmo galopante, el banco central decidió tomar cartas en el asunto e inició una senda de tipos de interés sin precedentes que llevó al precio del dinero de situarse en el 0% al 4,5% en apenas año y medio. Con una subida tan vertiginosa de los tipos, los bancos recibieron una inyección de dinero casi inmediata que les ha llevado a batir récord tras récord y las valoraciones de mercado más altas de los últimos años.

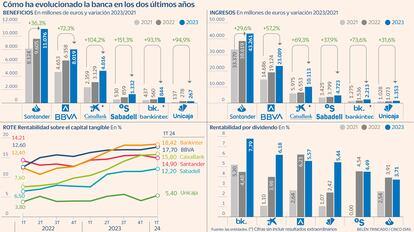

Santander ha batido durante dos años seguidos su récord de beneficios (ganó 9.605 millones en 2022 y 11.076 millones en 2023). BBVA también ha superado su cifra de ganancias histórica (8.019 millones en 2023), al igual que Sabadell (1.332 millones). Bankinter y CaixaBank obtuvieron su segunda mayor cifra histórica, con 845 y 4.816 millones respectivamente, solo superada en los ejercicios en los que obtuvieron resultados extraordinarios por la salida a Bolsa de Línea Directa y la fusión con Bankia.

Igualmente, los bancos españoles han pasado a convertirse en los más rentables de Europa. De unas rentabilidades sobre el patrimonio tangible (ROTE, por sus siglas en inglés) por debajo del 10%, que ni siquiera cubrían el coste del capital, las entidades españolas superan holgadamente el doble dígito. Bankinter con un 18,4%, BBVA con un 17,7%, CaixaBank con el 15,8% y Santander con el 14,9% superan ampliamente a sus pares europeos.

“La rentabilidad media de los recursos propios se ha situado en el 10,2% en 2022 y en el 13% en 2023. Este mismo dato fue del 5% en el periodo de cuatro años anteriores. Es ilustrativo de la situación actual. No obstante, a pesar de que los bancos han mejorado su situación, el gap entre la rentabilidad y el coste de capital en promedio es estrecho y los bancos deberán seguir aplicando las políticas comentadas anteriormente para mejorar su rentabilidad”, valora Alfredo Jiménez.

La banca, un tercio del Ibex

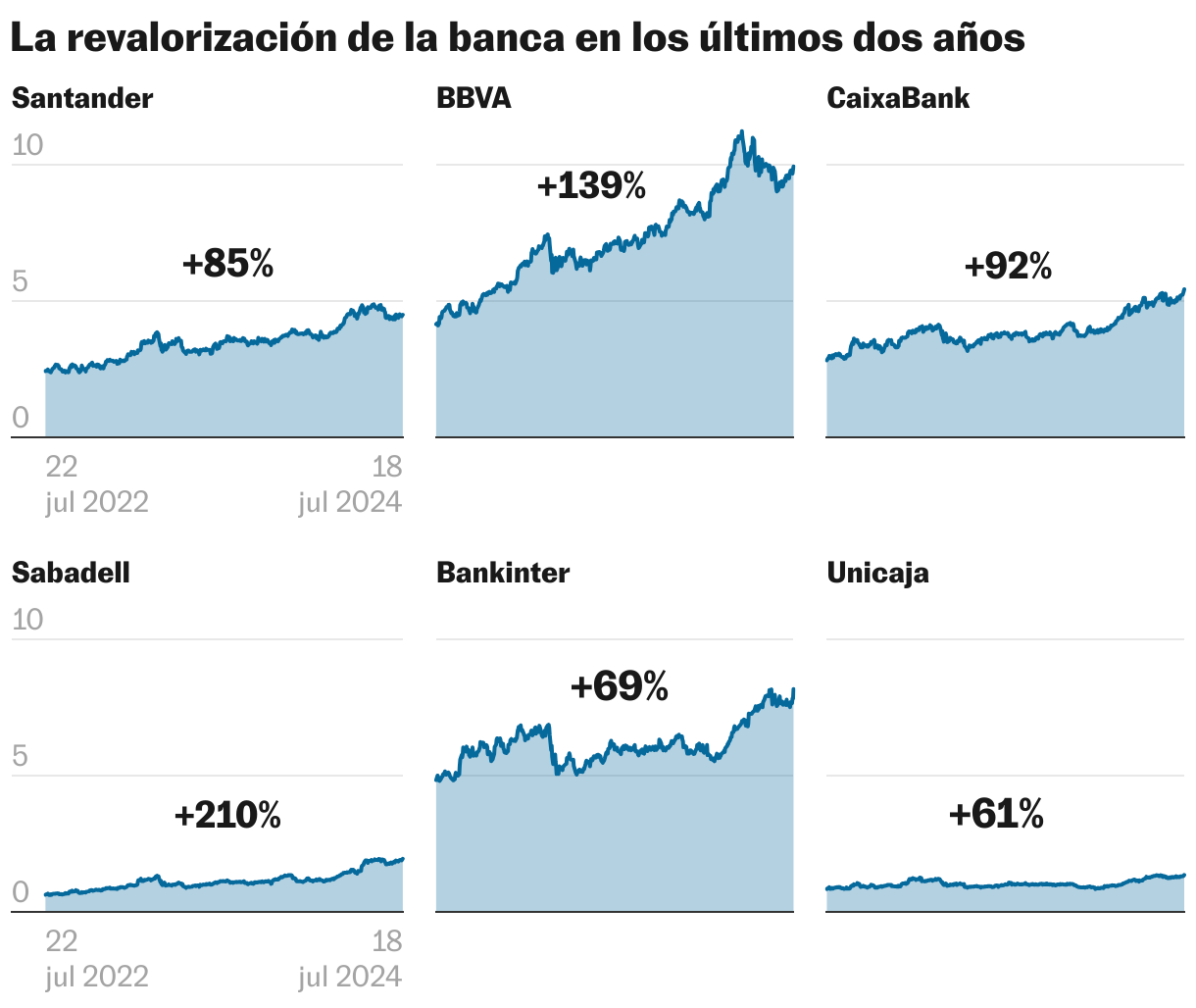

Los bancos han arrastrado durante mucho tiempo la losa que supone cotizar en Bolsa por debajo del valor en libros. Entre 2016 y 2022, los inversores encontraban pocos motivos para apostar por un sector que no lograba ser rentable. Pero tras la inyección de las acciones de la banca española han experimentado un rally que han llevado a duplicar y triplicar su valor en Bolsa.

Si hace dos años la capitalización de los bancos representaba el 22% del Ibex, actualmente su peso es de más del 30%, a pesar de que no todas las entidades cotizan en su valor en libros. “Es la asignatura pendiente de la banca, pero se han dado pasos importantes. Sería un mensaje muy bueno al mercado. No hace falta entregar siempre resultados récord, sino beneficios sostenibles en el tiempo”, valora Felipe Herranz, miembro de la junta de gobierno del Colegio de Economistas de Madrid.

Sabadell es el banco que más valor ha recuperado en el mercado (las acciones se disparan un 209% en comparación con julio de 2022). Desde que la entidad entregó las riendas a César González-Bueno y diseñó una nueva estrategia simplificando los negocios, el banco ha ido batiendo continuamente sus propias previsiones y elevando el payout y el dividendo que reparte entre sus accionistas. Los analistas le conceden todavía un potencial del 7,7%.

Por su parte, BBVA ha más que duplicado su valor en Bolsa. Las acciones se apuntan una revalorización del 139% en los dos últimos años, pese al frenazo que han sufrido tras lanzar la opa para hacerse con Sabadell. Los expertos le dan un potencial del 16%.

CaixaBank salió reforzada de la pandemia tras su fusión con Bankia, que le convirtió de paso en el banco líder del mercado español. Además, se trata de la entidad con una mayor sensibilidad a una subida de tipos, por lo que ha experimentado una especial inyección de ingresos en forma de intereses. Las acciones prácticamente han duplicado su valor en Bolsa (se apunta un 92%) y ha logrado recuperar su valor en libros. El consenso de Bloomberg concede a la entidad catalana un potencial del 10%.

Santander todavía no cotiza por encima de su nivel contable, pero se ha revalorizado un 85% en dos años, que le ha valido para equiparar su valor bursátil con el de BNP Paribas y convertirse en el banco europeo más valioso. Con una nueva estructura basada en negocio y no en mercados geográficos, el banco espera que el mercado valore la marcha de la actividad y no tanto su exposición a la coyuntura de los distintos países en los que opera. Es el banco español al que los analistas conceden un mayor potencial (+24%).

Las acciones de Bankinter suben un 69%. No llegan al triple dígito, pero la entidad presidida por María Dolores Dancausa es la única que logró mantener los niveles de rentabilidad por encima del 10% y la cotización por encima del valor contable durante la etapa de tipos cero. El consenso de Bloomberg le da una potencial revalorización del 5%.

Unicaja no se ha visto tan favorecido en los resultados como el resto de bancos debido a la guerra interna vivida en el consejo después de su fusión con Liberbank y por el impuesto extraordinario a la banca. A pesar de ello, en los dos últimos años se revaloriza un 61% y ha logrado dar el salto desde el mercado continuo al Ibex 35.

“Se ha juntado una buena coyuntura económica con una buena gestión de los bancos. No hay que olvidar que en 2023 el Silicon Valley Bank quebró teniendo las mismas condiciones. Además, los beneficios que obtienen los bancos ahora son buenos después de haber adoptado normas muy exigentes. Los inversores deben ser conscientes de que los bancos entregan beneficios récord después de haber pasado filtros de normas muy severas y tienen el potencial de superar sus valores contables”, concluye Herranz.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días