El peso que tendrá el crudo en la transición energética

La demanda de crudo podría disminuir conforme los países se acerquen a los objetivos de reducción de emisiones de CO₂. Los expertos dudan de que desaparezca la dependencia del combustible a medio plazo

El petróleo juega un papel importante en el consumo de energía diario a escala mundial. Es la base de la movilidad y de este se obtienen hidrocarburos necesarios para industrias esenciales como la agroalimentaria y de elaboración de bienes. Es difícil imaginar escenarios donde no se utilice como fuente global de energía. No obstante, su consumo emitió el año pasado 11,2 gigatoneladas de CO₂, según el cálculo de la Agencia Internacional de la Energía (AIE).

Por eso, los planes de transición energética de los países suscritos al Acuerdo de París prevén reducir su demanda de este combustible fósil a medio y largo plazo. Los escenarios dibujados por la AIE en su informe World Energy Outlook 2022, y suscritos por diversas consultoras y analistas consultados para este reportaje, muestran caídas significativas de la demanda y producción de barriles diarios de petróleo. Algunos de los expertos también advierten de que su peso en el mix energético no desaparecerá, porque su uso seguirá siendo necesario en la aviación y en el transporte de carga; y de que turbulencias en los mercados, como en los meses pasados, pueden seguir ocurriendo en el horizonte.

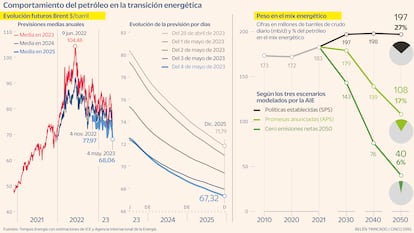

Los tres escenarios que la AIE trazó para visualizar la transición energética han servido de base para prever cómo se movería la demanda, no solo del petróleo, sino de distintos combustibles fósiles y energías renovables. Basados en las acciones institucionales y gubernamentales para descarbonizar la economía, los pronósticos del Global energy and climate model se separan en tres: el de las políticas establecidas, que se basa en la configuración actual de las políticas públicas de cada país. El de promesas anunciadas, que asume que todos los compromisos climáticos realizados por los Gobiernos del mundo se cumplirán en su totalidad y a tiempo, y el de cero emisiones netas en 2050, que establece un camino para que el sector energético mundial alcance cero emisiones de CO₂ para esa década. En cada uno de estos, el crudo tendría un peso diferente en el suministro energético global, siendo el primero el único donde incrementaría su peso para mantenerse en la misma en la media 197 millones de barriles diarios (mb/d) hasta 2050 (ver gráfico).

Antonio Aceituno, director de la consultora Tempos Energía, considera que la electrificación y las energías renovables jugarán un papel preponderante y que es muy plausible que baje la demanda del crudo al final de esta década. “El principal contrapeso de la demanda es el coche eléctrico, que se enfrenta a varios retos, desde infraestructuras hasta materias primas. Sin embargo, si se cumplen las metas de que el parque automovilístico en el mundo llegue a tener 1 de cada 3 coches eléctricos, a lo mejor se consigue reducir la demanda, en lugar de 100 mb/d a un 25% menos”, augura.

Norbert Rücker, jefe de Economía e Investigación de Julius Baer, coincide: “Vemos una demanda de petróleo bastante estancada el próximo año y, probablemente, un comienzo de caídas en 2025 que muy probablemente continúe partir de entonces”, vaticina. También añade que la “electrificación en el mundo occidental y su impacto negativo en el uso del petróleo” superarán los factores de demografía y el crecimiento económico que están relacionados con el alza demanda de crudo en los mercados emergentes, ya que “el mundo desarrollado representa la mayor parte del uso del petróleo”.

El combustible fósil seguirá siendo necesario en la aviación y en el transporte de carga

Desde Atradius, Crédito y Caución, que comparten un escenario parecido al de las promesas anunciadas por la AIE, prevén que el pico de demanda se alcance a la mitad de esta década. “Basado en el cumplimiento de los diversos compromisos energéticos ya anunciados por los distintos países, vemos que la demanda mundial de petróleo alcanza su máximo histórico de 98,1 (mb/d) en 2024″, pronostica Dana Bodnar, economista de la consultora.

El crecimiento de la demanda hacia ese pico viene marcado también en la recuperación tras la pandemia y la crisis energética del año pasado. La AIE prevé que la producción de petróleo aumentará en 2 mb/d en 2023, hasta un récord de producción de 101,9 mb/d. El 90% de este crecimiento viene de países fuera de la OCDE. “Si analizamos los escenarios de evolución de la demanda, todas las fuentes consultadas auguran crecimiento y récord histórico para 2024, impulsado de nuevo por la demanda en China, India y el Sudeste Asiático”, indica Marta Sánchez, de EY España.

El precio, incierto

Al igual que en la demanda, algunos expertos prevén que pueda haber una constante caída en los precios de cotización del petróleo, perforando la temida cota de los 70 dólares por barril. “Nuestro escenario de referencia es que el precio caiga a 64 dólares en 2030 y a 60 (a precios reales, descontada la inflación) en 2050″, apunta Bodnar. “El futuro del Brent (ver gráfico) para julio de 2023 cotiza en 79,21 dólares, para diciembre de 2025, en 70,97. La curva nos dice que aunque estamos en backwardation, o sea, que los precios son más bajos que los presentes, la OPEP ya se encargará de que el precio esté como muy poco entre 70 y 80 dólares por barril”, añade Aceituno.

Con el petróleo de esquisto y EE UU en disminución, los países del cártel del petróleo intentarán controlar los precios con más holgura, a través de la oferta de barriles diarios en el mercado. Clark Williams-Derry, analista de energía y finanzas del IEEFA, explica que cuando “no había una alternativa al petróleo, los precios tendían a subir mucho para que la demanda disminuyera significativamente. La tecnología ha cambiado esto y ahora, cuando los precios aumentan lo suficiente como para crear estabilidad fiscal en las economías de la OPEP+, también lo son para potenciar la transición, ya que los consumidores buscarán otras alternativas como los biocarburantes”. Y advierte: “Esto podría crear un círculo vicioso: el cártel tendría que recortar gradualmente la producción para mantener altos los precios, pero perderían participación de mercado en el proceso y necesitarían precios cada vez más altos. Es probable que ese ciclo no termine bien para los productores”.

Asimismo, podría ser posible un escenario en que, ante la disminución de la demanda y del suministro, los países productores entren en una guerra interna de producción, para mantener los precios, agrega Mariano Marzo, catedrático de la Universidad de Barcelona (UB). Un escenario así también traería turbulencias: “Podemos tener momentos de mucha volatilidad que va a afectar no solo al petróleo, sino a las materias primas que se necesitan para la transición energética. Y eso hay que tenerlo presente. Es decir, si sube mucho la demanda de los minerales críticos, porque estamos dejando los combustibles fósiles, hay que esperar un juego geopolítico tremendo en torno a estas nuevas commodities, y al mismo tiempo, volatilidad de precios”.

El director de la cátedra Transición Energética de la UB y Fundación Repsol considera que los escenarios trazados por la AIE comportan muchas variables de difícil predicción, como es el crecimiento económico, demográfico o incluso el desarrollo de tecnologías o infraestructuras clave. Por lo que señala que es importante que se prioricen incentivos de mercado, como un aumento de los precios de tonelada de CO₂, para financiar tecnologías de captura y almacenamiento. La inversión también será clave, y las grandes corporaciones que extraen o refinan petróleo, ya miran a nuevas fuentes de energía.

Desde la Asociación Española de Operadores de Productos Petrolíferos (AOP) declaran que las compañías que forman parte de su asociación, se encuentran en búsqueda “de nuevas rutas tecnológicas, como el hidrógeno renovable o la captura y uso de CO₂” para “ir sustituyendo el crudo por otro tipo de materias primas más sostenibles como “residuos urbanos, forestales, agrícolas, industriales, aceites de cocina usados”.

Para entender los escenarios de la AIE:

Mariano Marzo, catedrático de la UB, explica que existen siete inputs que la Agencia toma en cuenta a la hora de componer los primeros dos escenarios del Global energy and climate model: el primero son las políticas energéticas que las instituciones han anunciado. Segundo, políticas de precios, “es decir, los pagados por el consumidor final, que varían según las subvenciones, “en el caso del petróleo depende del país”. El tercer factor son los precios que se han impuesto a las emisiones de dióxido de carbono. “En Europa están cercanas a los 100 dólares por tonelada emitida. Otros países tienen otros precios y muchos no tienen ninguno”. El cuarto es el crecimiento medio anual de la economía global, es decir, del PIB mundial. “Si se produce otro fenómeno como la pandemia u otro conflicto geopolítico puede afectar el resultado que predice el escenario”.

El quinto, las tendencias demográficas, el crecimiento medio anual de la población y la tasa de urbanización. El sexto es el precio de los combustibles fósiles. Entre los cuales está el petróleo y el de los minerales críticos que se necesitan para todas las tecnologías que tienen que sustituirlo. Y el séptimo es la innovación tecnológica, el despliegue y los costes, tanto de aquellas que son bajas en emisiones de CO₂ como las que producen combustibles fósiles.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días