La paradoja de la frugalidad: cuando el ahorro es bueno y malo

El papel de héroe o villano de este indicador en la economía debe desempeñarse de la manera más equilibrada posible

Muchas veces, algunas ideas son contraintuitivas, y en economía aún más. Muchos crecimos escuchando que ahorrar es bueno. Se nos decía, al menos en mi caso fue así, que una familia que ahorra es una familia ejemplar, virtuosa según algunos. Pensar en el futuro y prepararse para ello denota responsabilidad y, por ello, favorecer una vida segura a través del ahorro debe ser un valor que inculcar.

Sin embargo, en lo que respecta al ahorro en términos agregados existe una clara paradoja que suele sorprender enormemente cuando la cuentas en determinados foros. Lo contraintuitivo con el ahorro es que, pudiendo ser lo comentado arriba un buen consejo a transmitir a una hija o un hijo, no tiene por qué serlo necesariamente para una economía en su conjunto. Aunque parezca extraño de comprender, una economía que ahorra en exceso es una economía que posee un modelo de crecimiento insostenible. Si quieren podemos llamarlo poco “virtuoso”. Y es que el ahorro no debe ser, por lo tanto, ni mucho ni poco, sino que debe ser el adecuado.

Miremos el caso paradigmático de China. Paul Krugman escribía hace unos días sobre los problemas a los que se enfrenta la economía asiática. Su modelo, con una inversión que multiplica a la de los países occidentales, obliga –recordemos que la planificación del estado es elevada– a la sociedad a ahorrar en exceso. Y no, toda oferta no crea su propia demanda, más aún si esta ahorra mucho. El resultado es un ahorro que se canaliza a proyectos de inversión de dudosa rentabilidad que amenazan con hacer colapsar un modelo insostenible. Observemos la crisis inmobiliaria del país.

¿Significa esto que hay que ahorrar poco? Tampoco. Una sociedad que ahorra poco compromete al futuro desarrollo de esta y a su propio bienestar. Por lo tanto, aunque parezca extraño, el ahorro juega un papel doble en la economía, y este papel de villano y héroe debe desempeñarse de la forma más equilibrada posible. De ahí la confusión entre economistas, incluso sobre su papel y relevancia.

Juguemos con la reducción al absurdo. Si pensamos en una economía que no ahorra estamos ante una situación que hace inviable la inversión. Así pues, sin ahorro no hay inversión, y sin inversión no hay crecimiento a largo plazo. Aquí hay poco que discutir. Sin embargo, podríamos pensar que, a más ahorro, más inversión y más crecimiento. Y esto no es así necesariamente. El capital, como cualquier otro factor productivo, tiene rendimientos marginales decrecientes: la próxima unidad creada de capital productivo generará posiblemente menos rentabilidad, dado todo lo demás constante. Además, los proyectos de inversión rentables existen no solo porque haya ahorro (la oferta no siempre genera su demanda), sino particularmente por factores como el crecimiento demográfico o el cambio tecnológico. Una decisión de inversión no se acepta o se rechaza solo por la disponibilidad más barata o cara de ahorro, sino si va a existir rentabilidad de esta, si vamos a tener mercado para venderlo, si este mercado es dinámico, si la estructura de costes de producción hace que esta inversión recaiga sobre procesos productivos eficientes. Son muchas las variables que deciden si un proyecto es rentable o no y, por lo tanto, si merece la pena invertir.

Así pues, mucho ahorro sin una demanda de inversión que le siga puede generar un colapso en la rentabilidad del primero, lo que en parte fundamenta la tesis del estancamiento secular para explicar estos pasados años de bajos tipos. Al fin y al cabo, en el mercado de capital hay una oferta (quienes tienen ahorros) y una demanda (quienes quieren esos ahorros). Decir que la oferta es lo único que importa obvia la demanda, tan relevante como la primera.

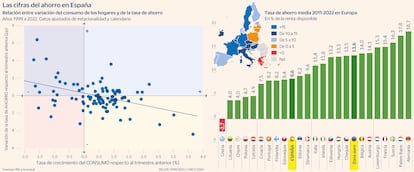

Pero hay más, ya que la demanda de inversión depende, curiosamente, de la oferta de ahorros. A corto plazo, mucho ahorro implica poco consumo. Si invertimos en proyectos nuevos, pero luego no tenemos a quién vender los productos, el ahorro queda sin retribución y el sistema se cae. Entonces buscamos demanda externa (vuelvan de nuevo a mirar a China) o invertir en activos alternativos, como los financieros, lo que puede generar burbujas. Un exceso de ahorro, por lo tanto, no es conveniente, pues desalienta el consumo, referente final de una inversión. En la figura primera que acompaño se ve la relación en el corto plazo entre la variación de la tasa de ahorro y el crecimiento del consumo en España. Es lógico que en aquellos años donde más aumenta el ahorro, dado lo demás constante, el consumo cae, y con ello, por su peso en la demanda, el PIB y el crecimiento global de la economía.

Obviamente una economía puede jugar con su balanza exterior para financiar proyectos incluso cuando no dispone de ahorro interno. Dicho de otro modo, excepcionalmente puede invertirse sin disponibilidad de ahorros, ya que podemos recurrir a mercados internacionales de capitales. En este caso, aunque el recibir esté supeditado a una eficiente disposición de la deuda en proyectos rentables, podríamos hablar de que incluso una economía con escasos ahorros podría crecer. Recuerden la España de los 60, cuyo crecimiento se financió en buena parte por las remesas y transferencias que nos llegaban de los emigrantes en países centrales europeos. A largo plazo no es lo deseable, pero es una opción en economías que se desarrollan.

Por todo lo anterior, podemos argumentar que ahorrar demasiado (habría que definir la frontera) no es beneficioso. Pero ahorrar poco, tampoco es positivo. La capacidad de financiar proyectos de inversión recurriendo a la capacidad propia para financiarlo asegura un crecimiento a largo plazo si los mercados financieros asignan adecuadamente los recursos a proyectos determinados.

En este caso, España no es el país que más ahorra de Europa, ni siquiera solemos estar por encima de la media, aunque tampoco somos un país en la franja baja. Aquí, igualmente, la capacidad de una economía para ahorrar estará relacionado con sus ingresos, aunque otros factores juegan en este sentido, como la demografía, la tradición de un tejido productivo inversor, productivo o emprendedor, u otras razones que pueden alejarse de los propios límites de la economía. Como ven, nada es sencillo, y menos cuando hablamos de economía y ahorro.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días