La guerra que movió los cimientos de la economía

Al cumplirse un año de la invasión de Ucrania por Rusia, la energía confirma su rol como principal arma bélica y deja 141 millones de nuevos pobres, además de una fuerte tendencia inflacionaria y una reestructuración inminente del comercio global

Los 365 días de invasión rusa a Ucrania han removido los cimientos más profundos de la economía en Europa. Las raíces de la política energética, de la seguridad, del comercio mundial y del día a día de las familias a lo largo del continente se han visto afectadas decisivamente por las novedades que llegan desde el Este, donde las tropas rusas comenzaron en la mañana del 24 de febrero del año pasado su invasión a Ucrania.

Un año después del inicio de la primera guerra en suelo europeo desde la de los Balcanes, los discursos que buscan atribuirse un apresurado triunfo se multiplican en ambos bandos.

El listado completo de ganadores y perdedores del conflicto aún está por verse. Los consumidores y las industrias hacen frente a precios energéticos diez veces más altos que el promedio histórico. Las administraciones europeas compiten en una carrera sin freno de subsidios y ayudas para aliviar el encarecimiento generalizado de casi todos los productos. La globalización, que parecía un camino solo de ida, comienza a dar signos de regresión. Los movimientos tectónicos que se suceden día a día hacen difícil clarificar quién gana y quién pierde la partida.

Aunque los escenarios de una recesión aguda y una inflación paralizante no se han concretado, los analistas solo parecen coincidir en un aspecto. “Debemos cuidarnos del retorno prematuro al optimismo, aunque las cosas parezcan ir mejor de lo esperado”, resume Carsten Brzeski, economista jefe del banco holandés ING.

Energía

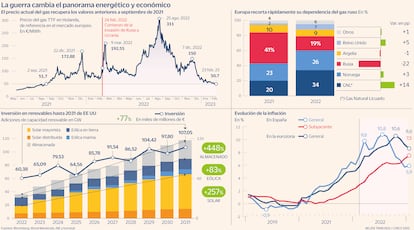

Los países de la Unión Europea han sido capaces en solo un año de reducir al mínimo su dependencia de los combustibles fósiles rusos, a la vez que evitaban escenarios de crisis con cortes de suministros generalizados. Contaron con una leve ayuda: las alertas sobre el uso bélico del gas natural por parte de Rusia llegaron antes que las tropas a Ucrania. En particular, las interrupciones en el flujo del gas ruso a Alemania a través del gasoducto Yamal-Europa en noviembre de 2021 despertaron el temor en Berlín, Bruselas y el resto de las capitales europeas.

El reto no era menor: en 2021, el 41% del gas que importaba la Unión Europea era de origen ruso, que llegaba principalmente a través de cinco grandes gasoductos, como el Nord Stream que conectaba a Rusia con Alemania a través del mar Báltico. Esto, junto con las compras de petróleo y carbón, representaba cerca de mil millones de dólares al día en compras a las empresas rusas de energía.

En solo un año, los Veintisiete han logrado sustituir la mayor parte del suministro que le compraba a Moscú. A falta de cifras oficiales, el centro de estudios Bruegel estima que en 2022 los socios comunitarios lograron reducir al menos un 54% sus compras de gas ruso, en comparación con el año anterior. Esto se profundizó hacia finales de año: en diciembre el suministro ruso solo representó el 10% de las importaciones a Europa. El consorcio Zero Carbon Analytics es aún más optimista y estima que la UE logró sustituir el 75% de las importaciones de gas ruso.

Lo que es más, esta reducción tuvo un impacto concreto en las arcas rusas. El centro de estudios CREA estima que los ingresos rusos por exportaciones de combustibles fósiles a la Unión Europea han caído casi un 90% interanual.

El giro de los Veintisiete solo fue posible gracias a dos rápidos movimientos. Por un lado, la demanda de gas natural se hundió un 10% en los nueve primeros meses de 2022 frente al año anterior, según datos oficiales, motivada, entre otras razones, por los planes gubernamentales y la reducción de la producción industrial. Además, los socios europeos compraron 22 millones de toneladas adicionales de carbón para generar energía. Incluso en países como España, la demanda acumulada del combustible cayó un 22% entre agosto de 2022 y enero de 2023, frente a un promedio histórico de los últimos cinco años.

Por otro lado, Europa pasó de obtener suministro directo desde su patio trasero a buscarlo en mercados mucho más lejanos como Estados Unidos, Qatar o Nigeria, que envían sus provisiones a través de barcos. Los flujos de gas natural licuado (GNL) que llegan a través de grandes buques metaneros ha aumentado un 67% interanual y representan el 40% del gas consumido en Europa en 2022.

De esta manera, las grandes potencias europeas redirigieron sus esfuerzos de los gasoductos a las terminales de regasificación. Por ejemplo, Alemania ya ha puesto en marcha tres terminales de GNL desde diciembre, en sus intentos de dotarse de alternativas al gas ruso, que proporcionaba el 55% del total de importaciones antes de la invasión a Ucrania.

Las medidas aceleradas por parte de las administraciones chocaron con un mercado del gas complejo y consolidado. La principal referencia de precios del gas natural en Europa, el TTF, reaccionó con alarma y llegó a niveles máximos en agosto de 2022, cuando alcanzó los 339 euros el megavatio-hora (MWh). En febrero este índice toca sus niveles más bajos en 17 meses, mientras la Comisión Europea avanza en sus intentos por introducir otras referencias alternativas que “respondan mejor al equilibrio oferta-demanda”, según señalan.

Del otro lado de la moneda, la economía rusa se ha beneficiado de los altos precios del gas natural y el petróleo, incluso a pesar del cierre de los mercados occidentales, que han apretado al máximo las sanciones sobre el Kremlin. Rusia ingresó en las últimas cuatro semanas más de 30.000 millones de euros en beneficios por la venta de combustibles fósiles, según una investigación de CREA.

Esto no impide que las perspectivas a largo plazo para Rusia sean sombrías. Su economía va camino a perder 190.000 millones de dólares de 2022 a 2026 en relación a las perspectivas anteriores a la guerra, según Bloomberg Economics. En 2022, la economía ya se contrajo un 2%, mientras el déficit superaba el 2,4% de su PIB. Pero el mayor fantasma se mantiene aún en las sombras. “El modelo económico ruso depende totalmente de una industria que se extinguirá. No hay indicios de que Rusia esté pensando en cómo debería ser su economía el día después”, apunta Maria Demertzis, experta de Bruegel.

En el medio de las tensiones geopolíticas se encuentran los ciudadanos. El aumento de los precios de la energía provocado por el conflicto entre Rusia y Ucrania podría sumir en la pobreza extrema a 141 millones de personas más en todo el mundo, según un estudio reciente de la revista académica Nature Energy. La investigación liderada por la Universidad de Groningen (Países Bajos) y Birmingham (Reino Unido) destaca que el coste de la energía para los hogares en todo el mundo podría haber aumentado entre un 62,6% y un 112,9%.

En España, los incrementos de las tarifas de la electricidad y el gas en el mercado libre han alcanzado el 240% y el 500%, respectivamente, según datos del gestor energético Vivolt. “Hay una falta de conocimiento grande del sector y la poca transparencia de las grandes eléctricas no ayuda”, apunta a CincoDías Lucas Treviño, cofundador de la firma, quien señala que “los consumidores siguen sin entender la propia estructura de la tarifa”

La búsqueda por abaratar la factura ha llevado a los consumidores españoles a buscar soluciones en sus propios tejados. En 2022 se instalaron más de 2,5 gigavatios (GW) de nueva potencia solar en domicilios y empresas, un 108% más que el año previo. Esto ha permitido duplicar la potencia instalada de autoconsumo en el país, hasta alcanzar los 5,2 GW, un poco más de la mitad del objetivo mínimo de 9 GW fijado para el Gobierno para 2030.

“La crisis energética mundial ha dado un impulso sin precedentes a las energías renovables: en los próximos 5 años, el mundo incorporará tanta energía renovable como en los últimos 20 años”, destaca la Agencia Internacional de la Energía (AIE). La generación eólica y solar en los países de la UE aumentó un 13% en el último año, lo que representó un ahorro de 11.000 millones de euros de gas fósil importado, según análisis del centro de estudios Ember.

Sin embargo, no será hasta 2027 que el carbón deje de ser la principal tecnología por capacidad acumulada, lo que modera el optimismo de un rápido vuelco hacia las energías renovables.

Pero también hay razones para el desánimo. Por un lado, el aumento del coste de las materias primasclave está frenando el despliegue de la energía eólica y solar. Por ejemplo, el precio del polisilicio, un insumo clave para los paneles fotovoltaicos, se ha triplicado desde 2021, según la Agencia Internacional de la Energía. La entidad destaca también la subida del 70% y el 40% de los precios del acero y el aluminio, fundamentales para la expansión de las energías renovables.

El aumento de los costes no limita necesariamente a los países europeos, pero sí a los países de medianos y bajos ingresos. El Banco Mundial habla ya de la “trampa energética”, donde los países en desarrollo se ven obligados a conformarse con la generación de electricidad basada en combustibles fósiles, más barata de instalar, aunque sea más cara a largo plazo.

Inflación

El panorama inflacionario ha cambiado mucho desde la pandemia, en la segunda mitad de 2020 la Eurozona vivió cuatro trimestres seguidos de datos negativos del IPC. Aquel paisaje poco tiene que ver con la nueva realidad de los precios. Dos años después del confinamiento se han producido los golpes inflacionarios más elevados desde los años 70. En 2022, la inflación de la zona del euro aumentó hasta el 8,36%.

La energía es solo uno de los elementos que explican los aumentos de los precios. Tras los desconfinamientos, el comercio mundial se atascó, provocando un encarecimiento de precios. La tormenta energética hizo escalar el IPC en la mayor parte del mundo y la guerra fue el golpe de gracia para que, durante la segunda mitad de 2022, se encareciese todo, desde el azúcar hasta los vehículos. Los bancos centrales, por su parte, reaccionaron subiendo tipos de interés en vertical para contener las posibles espirales de precios.

Los esfuerzos para contener los precios energéticos parecen haber dado sus frutos. Gracias a que el coste de la energía ha amainado, la inflación española ha bajado desde el 10,8% interanual que se alcanzó en julio hasta el 5,9% de enero. Una tendencia similar ha ocurrido en la Eurozona, donde la inflación encadena tres meses consecutivos de descensos, aunque todavía hay países, como Letonia, que ostentan niveles de inflación por encima del 20%.

Sin embargo, en España, el IPC subyacente, que no incluye la evolución de los precios energéticos y alimentarios, ascendió de manera estable mientras el indicador general bajaba. En estos momentos, encadena tres meses seguidos de subidas hasta situarse en el 7,5%.

Como si se tratará de un dominó, el aumento de los precios de la energía tuvo un impacto directo en los costos de la alimentación. Rusia y Ucrania son dos potencias alimentarias mundiales y la guerra ha encarecido, aún más, los alimentos. Ambos suponían en 2021 el 25% del mercado global de trigo, el 45% de productos de girasol, incluyendo el 73% del de aceite de girasol; y el 20% de los fertilizantes, junto con Bielorusia -aliado estrecho de Moscú-, según la Organización Mundial del Comercio. Como resultado de la policrisis, no solo se pagaba más caro el transporte de las mercancías agrarias, los combustibles para que funcionen los vehículos agrícolas o las industrias agroalimentarias; también las materias primas para producir alimentos elaborados o para alimentar al ganado.

“Se esperaba que la inflación fuera temporal, porque se identificó de dónde venía el problema. Aquí lo que está siendo preocupante es que lo que antes era un shock energético, ahora se está trasladando al IPC subyacente, al otro conjunto de bienes que es el que está ahora encareciéndose. Hemos cambiado de proveedores energéticos, hemos ajustado las tarifas en el caso de España y lo que estamos viendo es que la subyacente sigue alta”, explica Jorge Díaz Lanchas a CincoDías, profesor de ICADE.

Las estimaciones auguran que ambos indicadores del IPC se moderarán a lo largo del año. La diferencia será lo rápido que lo haga cada una. El profesor de la Universidad Pablo de Olavide, Manuel Alejandro Hidalgo, afirmó en un encuentro de EsadeEcPol que la subyacente se moderará “más lento de lo que nos gustaría”. El último panel de Funcas de enero indica que la inflación general bajará a entre un máximo del 4,7% y un mínimo del 2% interanual y la subyacente se situará entre un margen de entre el 6,7% y el 3%. “Habrá que estar expectantes, pero lo que es verdad es que una vez que pase la primavera, la tasa de inflación será la que nos diga si hemos conseguido superar la fase inflacionista o si tenemos todavía camino que recorrer”, indicó el académico.

Mientras persista la inflación, los salarios estarán expuestos a pérdidas de poder d ecompra, ya que los sueldos no crecen al mismo ritmo que la inflación. En España los incrementos del IPC han hecho perder a más de siete millones de trabajadores casi seis puntos de poder adquisitivo en 2022, según la estadística de convenios.

¿Hacia el fin de la globalización?

La globalización no se hunde, pero se tambalea. El comercio mundial de bienes y el PIB no han dejado de crecer de manera paralela desde finales de los años 60, salvando los momentos puntuales de la crisis financiera y la pandemia, según los datos del Banco de Pagos Internacionales (BIS, por sus siglas en inglés). Sin embargo, el peso de los intercambios sobre el PIB se ha estancado desde la quiebra de Lehman Brothers. Entre 1992 y 2008, el comercio de bienes pasó de suponer casi el 13% del PIB mundial a cerca del 20%. 15 años después, la proporción se estancó hasta situarse tan solo en el entorno del 16%, indican desde la institución.

La pandemia y la guerra de Ucrania han hecho dudar a Occidente de los beneficios de tener sus cadenas de suministros a decenas de miles de kilómetros, en lugares donde una guerra, un cambio de Gobierno o una pandemia puedan comprometer sus provisiones. “Hasta ahora funcionaban por criterios de eficiencia, se producía allí donde era más barato. En estos momentos esos criterios se tienen que ponderar muchísimo más por el riesgo geopolítico”, explica Enrique Feás, investigador principal del Real Instituto Elcano. Del mismo modo, Díaz Lanchas opina que Europa seguirá buscando otros socios comerciales a los que integrarse, pero también buscará “que sean fiables”. “Seguiremos comerciando con China, pero nos vamos a reorientar para no estar tan expuestos a ellos”, explica.

Un caso paradigmático es la producción de chips. Casi el 90% de las exportaciones de circuitos electrónicos integrados provenía en 2020 de Asia, según el Atlas of economic complexity. La pandemia detuvo en seco el suministro y puso en jaque a gran parte de la industria de valor añadido occidental. Por ejemplo, la industria automovilística europea, una de las más importantes de la región, no ha sido capaz de retomar los niveles de producción prepandemia a causa de la carestía de chips.

Desde entonces, Europa apuesta decididamente por generar una industria autónoma de componentes para su economía, que no dependa de parones del suministro. Bruselas pretende movilizar 43.000 millones de euros para fabricar en Europa el 20% del mercado mundial de chips en 2030. La propuesta, avanzó Ursula von der Leyen, se centrará en aumentar la capacidad de producción, forjar alianzas con otros países socios, como EE UU o Japón, para crear cadenas de suministro fiables, potenciar la investigación y facilitar que se traduzca en fabricación de chips.

Los países desarrollados quieren producir seguro, pero desacoplarse de los rivales no es tan sencillo. “Estamos queriendo diversificar los riesgos de la producción fuera de las fronteras nacionales, pero los productores de determinados productos claves siguen siendo muy pocos”, explica el investigador principal del Real Instituto Elcano. Por ejemplo, Alemania era el segundo mayor exportador de productos derivados del aluminio (barras, tuberías...) en 2020, pero Rusia era el segundo mayor exportador de aluminio en bruto, es decir, la materia básica para crear el resto de productos, según los datos de la herramienta de datos del Growth Lab de la Universidad de Harvard.

Los expertos indican que el comercio mundial no dejará de funcionar, pero lo que subyace es la desconfianza, cada vez mayor, entre los diferentes bloques. Aunque los aranceles, la vara de medir de la globalización, se han mantenido “bajos en general”, afirma la Comisión Europea en sus previsiones de invierno, el número de restricciones comerciales no arancelarias ha aumentado significativamente desde 2020. Merced a la pandemia y las crisis provocadas por la guerra, la media anual de medidas de restricción del comercio, que fueron 71 entre 2010 y 2019, aumentó hasta 530 en 2022, indica la Comisión Europea.

Las principales economías del mundo tienen un camino definido para ganar autonomía en uno de los principales campos a los que ha afectado la guerra: la energía. EE UU ha abierto la billetera para convertirse en la superpotencia mundial de las tecnologías limpias y subvencionará con miles de millones de dólares la descarbonización de su economía. Los incentivos fiscales han hecho a Estados Unidos irresistible para los inversores, según recoge el Financial Times, y está provocando que Washington absorba dinero de otros países. Desde la aprobación de la Ley de Reducción de la Inflación -IRA, por sus siglas en inglés- el año pasado, ya se han comprometido 90.000 millones de dólares de capital para nuevos proyectos, según Climate Power.

En Europa se están dando movimientos para facilitar un plan de respuesta similar al de EE UU, aunque todavía sin acuerdo sobre cómo ni cuándo se desarrollará. Desde septiembre de 2021, los gobiernos nacionales de la UE han destinado 657.000 millones de euros en ayudas estatales al sector energético. El 40% de estos fondos corresponden solo a Alemania, lo que ha disparado las preguntas sobre si las diferencias en la cuantía de las medidas se hacen incompatibles con el mercado común y reviviendo los debates sobre un fondo soberano europeo financiado por la Unión.

“Hay cierta renuencia de estos países del norte de avanzar más pasos [en la integración europea] cuando todavía hay algunos que no han quedado claros. El problema es que, siendo comprensibles, no es un debate que podamos tener como si no tuviéramos prisa. EE UU está ofreciendo miles de millones de dólares a cambio de que las empresas se instalen allí. Me pregunto si en 2023 no estamos suicidándonos con esto de ‘ya lo hablaremos”, explica el investigador de Elcano.

En el momento en el que la primera bota rusa pisó suelo ucraniano, la vida de millones de personas en Ucrania y Rusia cambiaron, quizás para siempre. Pero las pisadas también han dejado huella en las expectativas de crecimiento económico y de inflación, han cuestionado tanto el modelo energético global como la articulación de la globalización y ha aumentado las rivalidades entre los diferentes bloques de países. Aunque, sobre todo, ha demostrado lo expuesta que está la economía del mundo a girar en cuestión de días. “La guerra ha consolidado la incertidumbre: Un hundimiento de la economía rusa, la muerte de algún líder, algún cambio de Gobierno, una crisis económica en China. Ninguna de esas variables tiene probabilidad cero. Cualquier plan que hagas a un año vista, ahora no tiene ningún sentido”, afirma Enrique Feás.

Créditos

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días