Gas natural, el respaldo incómodo de la transición energética

Hasta que el hidrógeno verde sea competitivo, el gas natural será clave como complemento de la eólica y solar España es menos vulnerable que Europa a una crisis de suministro, pero no puede librarse de la volatilidad del precio

El temor a que la guerra en Ucrania prive a Europa del suministro de gas ruso ha elevado la tensión sobre el precio de un combustible estratégico para España que lleva disparado desde el verano pasado. El precio del carburante ronda los 113 euros por megavatio hora en el mercado ibérico (Mibgas). Se acerca así al pico de 175 euros que alcanzó en diciembre pasado y se mantiene muy lejos de los 16 euros de hace un año.

La competencia entre los países de Europa y Asia por asegurarse buques metaneros que llenen sus depósitos invernales encendió la espiral alcista. El encarecimiento de los derechos de emisión de CO2, que las plantas de ciclo combinado adquieren en subastas para poder producir sin exponerse a sanciones medioambientales, atizó la hoguera.

Como España compra gas en un mercado globalizado y este marca el precio final de la electricidad en el pool, sucesos externos como la entrada de tropas rusas en Ucrania no ayudan a estabilizar el precio y acaban por repercutir en los recibos de luz y calefacción de hogares, oficinas y comercios. De manera más directa, incide también en los costes de empresas que usan hornos y calderas en sus fábricas.

El incremento desde el verano ha sido tan fuerte que medio centenar de pequeñas comercializadoras han quebrado por impagos de sus clientes, e incluso Naturgy ha rescindido contratos con al menos 250 empresas porque no le salía rentable seguir vendiendo a precio fijo por debajo del Mibgas. “Hemos contactado con ellos para buscar un acuerdo que permita adecuar los contratos vigentes a las nuevas condiciones de mercado”, informan desde la compañía, que “confía en que esta revisión sea coyuntural”.

Encrucijada

Dado que el gas aporta el 36% de la generación eléctrica, según datos de Red Eléctrica, y su precio está sujeto a conflictos geopolíticos que acaecen a kilómetros de distancia, parece pertinente preguntarse si España debería reducir la dependencia de este combustible y acelerar en la búsqueda de un sustituto renovable como el hidrógeno verde o el biogás.

“Sí, tendría que hacerlo, pero de manera planificada y organizada. No se puede hacer de la noche a la mañana. Es un proyecto en el que se tendría que haber empezado a trabajar hace años; no se ha hecho y ahora ya es urgente si queremos tener autonomía energética”, dice Gonzalo Escribano, investigador del Real Instituto Elcano.

La industria consume el 56% del gas que llega a la Península. “Una parte se podría electrificar, pero el coste sería tan alto que el cambio no sería rentable. Hay procesos, como los de las siderúrgicas, papeleras o de los fabricantes de cerámicas, que necesitan tanto calor que solo el gas se lo puede dar”, afirma Verónica Rivière, presidenta de GasIndustrial, asociación de empresas consumidoras.

Rivière está de acuerdo en que contar con independencia energética es bueno para cualquier país y que el hidrógeno renovable es una buena opción; sin embargo, recuerda que ahora mismo este no es competitivo y necesitará tiempo para desarrollarse. “¿De qué serviría tener esa alternativa si importar es más barato? Nadie va a comprar una baldosa hecha con hidrógeno verde si esta cuesta cinco veces más que otra hecha con gas”, ilustra.

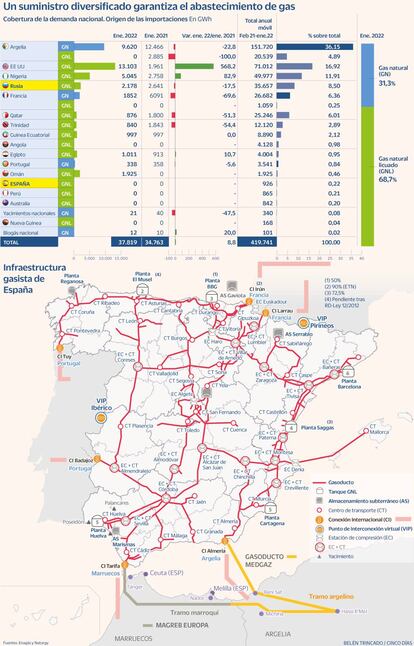

En su momento, España apostó por el gas natural como una alternativa más eficiente que el carbón. Su lejanía de los ricos yacimientos de Noruega y Rusia empujó al país a buscar una salida por mar. Así, construyó una infraestructura gasista robusta, que incluye cuatro almacenes subterráneos, seis plantas regasificadoras de gas natural licuado (GNL) –siete si se cuenta la terminal de Sines, en Portugal– y dos conexiones por tubería con Argelia, una directa que atraviesa el Mediterráneo hasta Almería (Medgaz) y otra que llega hasta Tarifa tras cruzar Marruecos (Magreb Europa).

Esta última se cerró en octubre por la ruptura de relaciones diplomáticas entre Argelia y Marruecos, pero el Gobierno argelino se ha comprometido con España a compensarlo con envíos de GNL por barco si hiciera falta.

Sistema flexible

Gracias a estas inversiones y acuerdos, desde el punto de vista del suministro, España es menos vulnerable a los efectos de una guerra en Ucrania que el resto de Europa. “A diferencia de otras áreas geográficas, a la Península Ibérica puede llegar gas desde cualquier parte del mundo por barco, lo que aporta flexibilidad y seguridad al sistema. Por ejemplo, en 2021 recibimos de 14 países”, destacan fuentes de Enagás.

En los últimos 12 meses, de Rusia solo vino el 8,5% del total, según datos de Enagás, compañía regulada bajo el control del Estado que se encarga del transporte y la gestión del sistema gasístico nacional. Argelia, con el 41%, Estados Unidos (17%) y Nigeria (12%) fueron los tres mayores proveedores.

Enagás, cuyo consejo de administración acaba de ser reorganizado con la llegada de un directivo de Repsol ligado al PSOE como CEO, opera las terminales de Barcelona, Cartagena, Huelva, Sagunto y Bilbao, estas dos últimas en sociedad con Saggas y el Ente Vasco de la Energía, respectivamente.

Desde la compañía informan de que en las últimas semanas, el nivel de almacenamiento de GNL en los tanques de sus plantas se sitúa de media entre el 50% y el 90%, mientras que el de los almacenes subterráneos ronda el 60%. “Esta es una buena cifra con respecto a los niveles alcanzados por estas fechas el año pasado y teniendo en cuenta que el invierno gasista termina en marzo. Además, estamos bastante por encima de países de nuestro entorno como Francia (32%), Italia (45%) y Alemania (33%)”, resaltan.

Como medida de prevención para reforzar la seguridad del sistema durante el periodo invernal (de noviembre a marzo) y en continua coordinación con el regulador, fuentes de Enagás señalan que la compañía ha adjudicado alrededor de 145 slots (espacios) de descarga de GNL en sus terminales portuarias, una cifra muy superior a los 86 barcos que llegaron el invierno anterior.

Por su parte, Reganosa, empresa controlada por un holding local –participado por la Xunta de Galicia y la familia Tojeiro– y por la corporación japonesa Sojitz, opera la planta de Mugardos, en Ferrol.

Jesús Losada, responsable de la terminal gallega, destaca que, por su propio concepto, las plantas de regasificación, que España empezó a construir en los años setenta, permiten aumentar o variar las fuentes de suministro, eliminando la dependencia de un único proveedor.

Losada descarta que los costes de regasificación se hayan visto impactados por la subida del precio, ya que las plantas reciben su retribución por el servicio prestado a importadores y comercializadoras a través de los peajes fijados de forma periódica por la Comisión Nacional de los Mercados y la Competencia (CNMC).

“España es líder en Europa con un tercio de la capacidad de almacenamiento y un cuarto de la de regasificación. Eso garantiza la diversificación y reduce los riesgos de suministro. Países como Alemania, con una alta dependencia del gas, no cuentan con ella”, comenta Joan Batalla, presidente de Sedigas, la patronal del sector.

Lo que España no puede controlar es el precio, que está sujeto a los vaivenes del mercado. Por eso, GasIndustrial ha pedido medidas “temporales y extraordinarias” que alivien los costes de las fábricas mientras dure la escalada. Entre ellas, la reducción del IVA al 10%, tal y como se ha hecho con la electricidad, y la creación de un estatuto del consumidor gasintensivo como el que existe en Francia, para que las empresas catalogadas como tal puedan acceder a ayudas que reduzcan el coste de los derechos de emisión. De ese modo, argumenta, podrán competir en mejores condiciones con rivales de países en los que no se paga por emitir gases de efecto invernadero.

De momento, la única propuesta de la asociación que ha sido acogida por el Gobierno es la posibilidad de modificar o suspender el caudal contratado para abastecerse de gas natural. Esta medida, que ya estuvo vigente para actividades no esenciales durante el confinamiento de 2020, beneficiará hasta el 31 de marzo a empresas que se vean forzadas a reducir o parar su producción a causa del encarecimiento del gas.

Escenarios

La evolución del Mibgas está fuertemente correlacionada con la del TTF (title transfer facility), el mercado holandés que, por su liquidez y elevado número de transacciones, se ha convertido en la referencia para toda Europa. El ataque lanzado por Moscú contra Ucrania tras reconocer la independencia de las dos regiones ucranianas en disputa, y la suspensión por parte de Berlín del proceso de aprobación del gasoducto Nord Stream 2, que conectaría Rusia y Alemania directamente a través del mar Báltico, dispararon en los últimos días la cotización del TTF que durante la jornada del jueves alcanzó los 144 euros.

“En estos momentos cobra más importancia que nunca una correcta planificación de la compra de energía, lo que pasa por una monitorización constante del mercado para aprovechar cualquier fluctuación favorable”, observa Javier Díaz Carmona, responsable del área de consultoría de energía de Ayming.

Las cifras

5% creció la demanda de gas natural en España en 2021, hasta alcanzar los 378,5 teravatios hora (TWh), según Enagás. De estos, 288 TWh correspondieron al consumo de hogares, comercios e industrias, y 90 TWh, al de las centrales eléctricas.

58% del consumo de gas en España es industrial, de acuerdo con datos a 2021. El 18% se destina a la calefacción de hogares y pequeñas y medianas empresas, y el 24%, a la generación eléctrica.

35,9% de la generación eléctrica se produce con gas natural, según los datos más recientes de Red Eléctrica. Este total se reparte entre el 25,5% que aporta el ciclo combinado y el 10,4% de la cogeneración.

En opinión del analista, los máximos beneficiarios del mantenimiento de la tensión actual son Estados Unidos, que por primera vez en la historia se ha erigido como el primer aprovisionador de Europa, y Rusia, que gracias a la incertidumbre geopolítica ha conseguido sostener el precio en unos umbrales altos cuando el resto de fundamentos pintan un escenario bajista.

Antonio Aceituno, director general de la consultora Tempos Energía, contempla hasta tres escenarios. En el primero, EE UU, Europa y Rusia acuerdan una marcha atrás en las agresiones: el TTF baja hasta los 50 euros por MWh a finales de marzo, dejando el precio de electricidad en el pool español en los 150 euros. En el segundo, la escalada bélica continúa: el temor del mercado a una potencial falta de suministro empuja la cotización del gas al nivel de los 120-130 euros por MWh, impulsando la electricidad hasta la cota de los 250-300 euros. En el tercero se produce la rotura física de las tuberías: el TTF llega al entorno de los 180 euros y la electricidad supera los 300 euros.

Polémica taxonómica

La volatilidad, que empezó en verano por razones ajenas a la crisis ucraniana, parece haber llevado a Bruselas a tomar conciencia sobre la importancia del gas como respaldo de la eólica y solar, al punto de darle (junto a la nuclear) la etiqueta de verde. Una contradicción cuyo impacto sobre el cambio de matriz energética es difícil de valorar.

“Si España decidiera reducir su dependencia de este combustible, la nueva taxonomía detraería capitales de alternativas como el hidrógeno”, concede Aceituno, quien, sin embargo, reconoce que Europa necesita tener a esas tecnologías como compañeros de viaje durante la transición. “De lo contrario, nos quedaríamos expuestos a la disponibilidad de viento y sol”, explica.

Joan Batalla, de Sedigas, aclara que la taxonomía “no es un aval o cheque en blanco”, sino que “impone unas condiciones estrictas y muy exigentes”. El reglamento fija un tope de emisiones para las nuevas plantas que obtengan permiso de construcción antes del 31 de diciembre de 2030 muy por debajo de los niveles de las centrales más eficientes en este momento. Así, establece para los nuevos proyectos un límite máximo de 270 gramos de CO2 equivalente por kilovatio hora, frente al rango actual, que se sitúa entre los 350 y 370 gramos de CO2 eq/kWh, dependiendo de la instalación. Batalla recuerda que la emisión media de una planta de carbón en Europa supera los 950 gramos de CO2 eq/kWh.

No obstante, asegura que el sector está comprometido con la reducción de sus emisiones y que trabajará esta década en la introducción masiva de biometano e hidrógeno para alcanzar la neutralidad climática en 2050. Hasta que ese día llegue, para bien o para mal, el gas será imprescindible.

Propuestas para enfriar la volatilidad

Más proveedores. Dado que es “altamente peligroso” para España romper definitivamente con el gas, hasta que “el hidrógeno madure”, lo que podría tardar diez años, Antonio Aceituno, de Tempos Energía, sostiene que la solución a las crisis de suministro pasa por firmar contratos a largo plazo “altamente fiables” con proveedores de GNL como Catar, Estados Unidos y Egipto.

Realismo. Miguel Ángel Lasheras, economista colaborador del Club de la Energía, opina que la política energética de la UE debería de ser “más clara y realista” y reconocer que la transición puede provocar una inestabilidad alta en ciertos combustibles. “No basta con declarar que en 2050 desaparecerán las energías fósiles si no acompañamos ese horizonte con medidas que contrarresten volatilidades difícilmente asumibles”, expone.

Flexibilidad. Para garantizar la seguridad del suministro en Europa, Lasheras propone impulsar fórmulas de contratación intermedias entre el tradicional take or pay, por el cual el comprador se compromete a pagar por un volumen acordado durante plazos de hasta 20 años, y los hubs que promueve ahora la Unión Europea y donde solo es posible contratar a plazos cortos. Entre esos dos modelos plantea otro intermedio que permita contratos a cinco años con cláusulas de precio flexibles.

Ucrania. Incluso si la guerra se agrava, Aceituno descarta un corte total del suministro, “por una razón muy sencilla: el gas ruso representa más de un tercio de las importaciones de la UE (37%), mientras que la Unión Europea supone el 85% de las ventas de Rusia, así que la dependencia es bidireccional”.