El cierre del gasoducto de Marruecos eleva el peso del gas por barco a casi el 70%

El gas por tubo baja del 52% al 31% en diciembre. España pierde 6.236 GWh del Magreb y Medgaz solo compensa 1.600 GWh

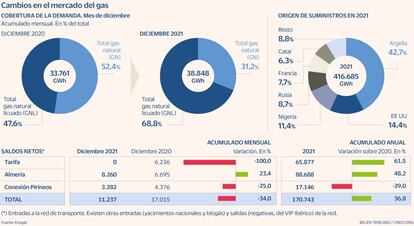

Las consecuencias de la clausura del gasoducto Magreb-Europa entre Marruecos y Tarifa por el conflicto que mantiene este país con su vecino Argelia, ya se dejan ver con claridad. Según el último boletín estadístico del gestor del sistema, Enagás, el gas natural licuado (GNL) que entró en el mercado español en diciembre pasado supuso casi un 70% (el 68,8%) del total, frente al 52,4% del mismo mes de 2020. Por el contrario, el gas natural (GN), sin licuar ni regasificar, transportado por tubo, representó en diciembre último un 31,2%, frente al 52,4% del mismo mes de 2020.

El gas por Marruecos (con origen en los campos saharianos de Argelia) dejó de fluir el 31 de octubre, tras la ruptura del contrato de suministro que mantenía el coloso argelino Sonatrach con Naturgy, así como el de esta compañía con Marruecos para la operación y el mantenimiento de los 500 kilómetros por suelo marroquí. Ambos contratos, que llevaban en vigor 25 años, vencían el mismo día. Los intentos de renovación por parte de la energética española, que llevaba negociando con ambos países desde hacía dos años, resultaron infructuososs.

Los datos de Enagás ponen al descubierto el apagón del Magreb: mientras en diciembre de 2020 la entrada de gas por Tarifa alcanzó los 6.236 GWh, en diciembre de este año fue cero. Un flujo que se compensó solo en parte con Medgaz, el gasoducto que enlaza directamente Argelia con España, por Almería, y que cubrió el mes pasado un 23% de la demanda de gas en España: 8.260 GWh frente a los 6.695 GWh del mismo mes de 2020. Apenas 1.565 GWh de diferencia. Desde este mes, la capacidad de Medgaz ha aumentado de 8 bcm (mil millones de metros cúbicos) de gas a 10 bcm.

Tras el cierre del grifo del tubo marroquí, los gobiernos argelino y español, este a través de la vicepresidenta de Transición Ecológica, Teresa Ribera, y el ministro de Asuntos Exteriores, José Manuel Albares, desplegaron una campaña mediática para aplacar los temores de un posible desabastecimiento. Argelia se comprometió a compensar por barco el gas perdido por Tarifa. El resultado es que, frente a los 495 GWh de GNL que Sonatrach envió a España en diciembre de 2020, este volumen subió a 2.357 GWh el mes pasado.

La cuestión, según los expertos, no es si Argelia garantiza o no el suministro a España, sino a qué precio. Aunque el de los contratos son confidenciales, el hecho de que el gas vía barco requiera ser licuado en las costas de origen y regasificado en las de destino, lo encarece respecto al gas natural. Su precio está sometido a los vaivenes de los mercados internacionales y de los fletes de los metaneros, a menor distancia, menor precio.

Por su parte, los contratos de gas que mantiene Naturgy con Sonatrach, con la que comparte también la propiedad de Medgaz, tienen precios bajos, los que negociaron ambas compañía en 2020, después de que la pandemia hundiera la demanda de energía en todo el mundo. Hoy por el contraro, con unos precios del gas disparados (de 8 euros/MWh de media en 2020 a 48 euros/MWh el ejercicio pasado, y superando con creces los 100 euros/MWh a finales de año), Argelia ha exigido una revisión al alza, que ambos socios negocian actualmente.

Argelia sigue siendo el principal proveedor de gas de España, con una cobertura de la demanda del 42% (155.565 GWh de GN y 23.425 GWh de GNL el año pasado). Aunque a distancia, Estados Unidos ha logrado colocarse como segundo proveedor, con 14,4% de la demanda, por delante de Nigeria, que ha pasado al tercer puesto, con un 11,4%; Nigeria. También Rusia ha escalado en el ranking, con un 8,7%. Estas variaciones de suministradores de GNL, podrían explicarse también por el cierre de Magreb.

Demanda

Según datos de Enagás, la demanda de gas natural en el mercado nacional el año pasado aumentó un 5,1%, hasta 378.500 GWh. La demanda convencional subió un 6,2% y el gas destinado a la producción de electricidad, el 1,6%.

Por su parte, la demanda para el mercado internacional (o salidas de gas por las conexiones internacionales y cargas de buques) alcanzó en 2021 los 414.426 GWh, con un crecimiento del 11%.

El gas para electricidad se dispara un 70%

Satisfacer a Francia y Marruecos. El pasado mes de diciembre, la demanda de gas natural aumentó un 8,3%, pero mientras la convencional cayó un 4,2% por las temperaturas cálidas, la destinada a la generación eléctrica se disparó casi un 70%. Esto se debió al fuerte crecimiento de las exportaciones de electricidad a Francia (que mantiene varias de sus centrales nucleares paradas) y Marruecos (porque se ha quedado sin el gas argelino para sus ciclos combinados), que no pudieron cubrirse con hidráulica, eólica o nuclear e hizo subir el precio del pool español. De hecho, los saldos internacionales se duplicaron el mes pasado respecto a hace un año: del -1,3% al -0,8%.