Las comisiones bancarias más comunes y cómo evitarlas

El cobro por servicios financieros va en aumento para clientes no vinculados y junio es momento de revisión de tarifas al alza

Las comisiones se han convertido en el Santo Grial del negocio bancario y en el gran dolor de cabeza de sus clientes, en especial si no tienen el grado de vinculación suficiente con su entidad como para quedar libre del cobro por los servicios financieros. El persistente entorno de tipos de interés cero vigente en la zona euro desde hace años y para el que no se vislumbra el fin en el medio plazo ha forzado a la banca a exprimir al máximo los ingresos por comisiones. Es la fórmula con la que compensar la flaqueza del margen del negocio tradicional, del beneficio que se obtenía por la actividad bancaria de toda la vida, la de captar dinero y prestarlo a unos tipos de interés que ya no son lo que eran.

El nuevo terreno de juego que marcan los bajos tipos de interés ha establecido una nueva estrategia en la relación de los bancos con sus clientes y en las comisiones que les cobran. La prioridad es la clientela más rentable, aquella que genera negocio y no solo se endeuda con el banco sino que además contrata productos de inversión. Así, es por ejemplo misión realmente complicada abrir una cuenta en un banco sin costes de mantenimiento a menos que se ingrese la nómina, se domicilien recibos o se tenga también una tarjeta de crédito.

El mes de junio es momento de revisión trimestral o semestral de las tarifas de comisiones de los bancos y algunas entidades darán una vuelta de tuerca a los precios por servicios que aplican a los clientes menos vinculados. Según explica Marta Alberni, experta de banca de Afi, además del protagonismo creciente en los últimos años de la partida de comisiones netas en el negocio bancario, "se ha observado en los últimos meses una tendencia de cambio en la política de cobro de comisiones de las entidades como vía para compensar los menores ingresos financieros y el coste que supone el exceso de liquidez como consecuencia de la evolución de los tipos de referencia".

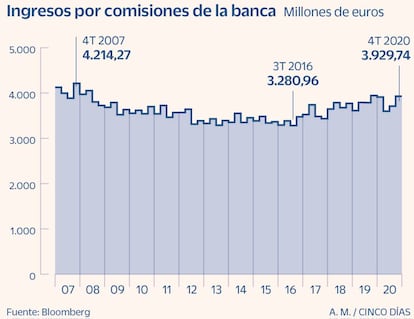

En todo caso, la intensificación de los ingresos por comisiones de la banca viene de largo y su contribución al margen básico del sector ha pasado del 26% en el año 2012 al 35% a cierre de 2020, aumentando también su contribución al margen bruto del sector. En ese incremento estratégico de los ingresos por comisiones, además de las tarifas por los servicios financieros básicos, como la cuenta corriente o las tarjetas, tienen un peso crucial las comisiones por fondos de inversión y planes de pensiones, que solo el año pasado reportaron casi 3.000 millones de euros a la gran banca.

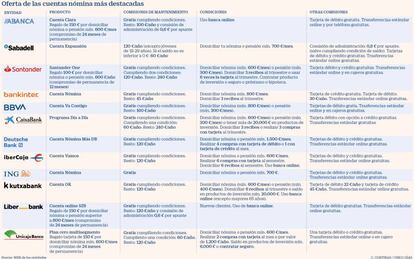

De los 240 euros al año de CaixaBank y Santander a los 45 de Bankinter

Los bancos han modificado sus políticas de vinculación en los últimos años, endureciendo la exención del coste de mantenimiento de las cuentas. Aquellos clientes que no se hayan adaptado a los nuevos requisitos tendrán que rendir cuentas en junio, ya que el pago de las comisiones se hace habitualmente de forma trimestral o semestral y solo en algunos casos mensual.

Además, este mes también entran en vigor algunos cambios. Desde el martes BBVA aplicará las nuevas condiciones de su cuenta Va Contigo, que implican una subida de las comisiones hasta los 160 euros al año, frente a los 100 actuales, si no se cumplen los requisitos de domiciliar una nómina de al menos 800 euros o una pensión de un mínimo de 600 euros.

Más exigentes son las condiciones de las cuentas de los dos bancos con las comisiones de mantenimiento más elevadas: CaixaBank y Banco Santander, cuyo coste asciende hasta los 240 euros al año. El programa Día a Día del primero establece dos criterios a cumplir: domiciliar una nómina (mínimo 600 euros) o pensión (mínimo 300) o tener más de 20.000 euros en productos de inversión y domiciliar tres recibos o realizar tres compras con tarjeta al trimestre. En el caso del banco de Ana Botín, a la condición de domiciliar nómina o pensión se le añade la domiciliación de tres recibos o seis usos de la tarjeta y la contratación de un producto de inversión, seguro o préstamo con la entidad. No obstante, si el cliente cumple tan solo dos de los supuestos, la comisión desciende a 120 euros anuales.

Sabadell, Deutsche Bank, Ibercaja, Kutxabank, Liberbank o Unicaja fijan en 120 euros el coste de mantenimiento de sus cuentas para clientes no vinculados. El caso de Sabadell es algo diferente pues la Cuenta Expansión no está exenta de gastos –salvo para jóvenes de entre 18 y 29 años–, ni domiciliando la nómina. Asimismo, establece una comisión de administración de 80 céntimos por apunte. No obstante, si la cuenta no se queda con saldo negativo, la comisión de mantenimiento desciende a 60 euros al año y desaparece el coste por apunte.

Los gastos asociados a las cuentas de Abanca y Bankinter son inferiores. La Cuenta Clara de la primera solo establece como condición una operativa 100% online. De no cumplirlo, la comisión es de 100 euros al año más 60 céntimos por apunte. Si el cliente no quiere una cuenta digital, puede adherirse a su Programa Cero Comisiones, pero los requisitos para los mayores de 30 años son más numerosos. Es necesario domiciliar una nómina o pensión o tener un saldo de al menos 500 euros en productos de ahorro y cumplir uno de los siguientes supuestos: realizar compras con tarjeta de crédito por al menos 2.000 euros al año; hacer compras con tarjeta de crédito por 1.200 euros al año y contratar un seguro; tener un saldo medio mensual en productos de ahorro de al menos 30.000 euros; tener un saldo en productos de inversión de un mínimo de 8.000 euros, o contratar dos seguros con Abanca.

Por su parte, los clientes de la Cuenta Nómina de Bankinter que no cumplan los requisitos (domiciliar una nómina de al menos 800 euros y tres recibos al trimestre) tienen que afrontar tan solo una tarifa de 45 euros al año, la más económica entre los grandes bancos tradicionales.

Para los bancos, la contratación de una cuenta nómina es el primer paso para vincular a un cliente, por eso, aunque han endurecido los requisitos para hacerlas gratuitas, también están lanzando promociones para atraerlos. Abanca, Santander, Liberbank y Unicaja ofrecen regalos de entre 100 y 150 euros por domiciliar la nómina, siempre que se trate de nuevos clientes y estos se comprometan a una permanencia de entre uno y dos años.