La banca calienta la batalla por las hipotecas: así está la oferta

Las entidades se centran en el tipo fijo y rebajan aún más los precios ante el resurgir de la demanda en el primer trimestre Proliferan las propuestas para mudar de banco a cambio de mejorar las condiciones, lo que dispara las subrogaciones

Tras el parón de hace un año por la llegada del Covid-19, el resurgir de la demanda de vivienda ha redoblado la apuesta de la banca por las hipotecas, avivando la batalla comercial que se libra desde hace tiempo. Las entidades financieras quieren recuperar el mercado perdido durante el confinamiento y las restricciones y están dispuestas a mejorar todavía más sus ofertas para captar –y también robar– clientes hipotecarios. El resultado está siendo el lanzamiento de agresivas campañas, más rebajas de intereses y condiciones mejoradas para asumir los préstamos de otros bancos, lo que se conoce como subrogación, que además garantiza una cartera de deudores con perfiles solventes.

La recuperación de la economía tras lo peor de la pandemia está poco a poco propiciando la compra de viviendas y sacando del bache al segmento hipotecario. Tras sufrir el pasado enero una caída histórica de más del 31%, la actividad parece reactivarse y las nuevas operaciones se dispararon un 35% en mayo, de acuerdo con los datos de Estadística. Según el presidente de la Asociación Hipotecaria Española (AHE), Santos González, aunque todavía es pronto para ver si se consolida esta tendencia, “parece que el estancamiento del mercado se ha ido diluyendo y da la sensación de que la demanda embalsada, que siempre se produce en situaciones de crisis y que ha estado expectante, ve la luz al final del túnel y se está animando”.

Al despertar de la demanda están contribuyendo en buena medida las atractivas propuestas de la banca, sobre todo en lo que a precios se refiere. La fuerte competencia en el sector ha llevado los intereses a niveles mínimos nunca vistos, especialmente en los tipos fijos, que de media rondan el 2,75% cuando antes de 2020 nunca habían bajado del 3%, según el INE. Con el euríbor rondando mínimos, que perjudica los ingresos de la banca por el lado de los préstamos variables, el sector se ha centrado en incentivar la contratación de tipos fijos, con los que aumenta sus márgenes. Y es aquí donde verdaderamente se está librando la guerra hipotecaria.

“A la banca le sale más a cuenta que los clientes se decanten por un tipo de interés fijo. Las entidades han multiplicado sus anzuelos para atraer clientes, pero el principal gancho es el recorte de los tipos fijos. De este modo, puede hablarse nuevamente de una guerra de precios dentro del sector”, aseguran desde el comparador financiero HelpMyCash. Y parece que la estrategia está dando sus frutos, pues los tipos fijos cobran cada vez más fuerza frente a los variables y ya representan el 56,2% de las nuevas contrataciones, un porcentaje récord.

Mariola Soriano, research analyst en Instituto de Valoraciones, subraya además que “esta modalidad de préstamo genera una mayor estabilidad en el largo plazo, un factor muy deseable por ambas partes en época de incertidumbre económica”.

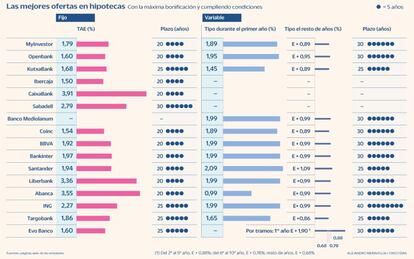

Ibercaja ofrece un 1,5% TAE y se sitúa al nivel de bancos digitales como Coinc

Varias entidades se han posicionado en la pugna por la potencial clientela. Ibercaja rebajó recientemente el interés de su hipoteca fija a 20 años al 1,5% TAE, situándose así al nivel de las entidades digitales, que suelen comercializar los precios más baratos y también han reducido precios en las últimas semanas. Coinc anuncia un 1,54% TAE, mientras que Openbank y Evo Banco publicitan un 1,6% TAE, aunque este último a un plazo de 25 años. Kutxabank también cuenta con tipos estables de los más bajos, del 1,68% TAE. También han abaratado sus hipotecas fijas desde comienzos de año Santander, CaixaBank, Bankinter, BBVA, Abanca, ING y Liberbank. Además, entidades como Banco Santander o Caja de Ingenieros dan intereses más bajos a los clientes que pueden cubrir el 30% o el 40% de la compra con sus ahorros.

En general, son productos bonificados y es necesario domiciliar la nómina y contratar algún seguro. Por su parte, el neobanco MyInvestor se distingue por ser la única entidad que no exige productos vinculados, ni siquiera llevar los haberes. En caso de que el cliente quiera contratar seguros o productos de inversión, entonces recibe un abono anual en efectivo. Openbank también da incentivos y regala hasta 1.000 euros a los clientes que les traigan amigos que necesiten una hipoteca. Por su parte, Banco Santander ha lanzado una nueva hipoteca para jóvenes que financia hasta el 95% de la compra.

MyInvestor no exige productos vinculados y Openbank regala hasta 1.000 euros

Manuel Artal, director de estrategia comercial de Ibercaja, declara que ahora “estamos viendo un mercado bastante dinámico y en el primer trimestre los datos constatan una demanda consistente e incrementándose”. Apunta que “antes había más palancas para atraer clientes, como los depósitos o las cuentas, pero ahora las hipotecas son la única baza y es lógico que el foco de la banca se centre en este punto”.

En las hipotecas variables, y pese a que alguna entidad ha subido en los últimos meses los diferenciales para compensar el euríbor, como Santander o MyInvestor, se pueden encontrar sin problemas diferenciales por debajo del 1%. TargoBank ofrece un 0,86% más euríbor.

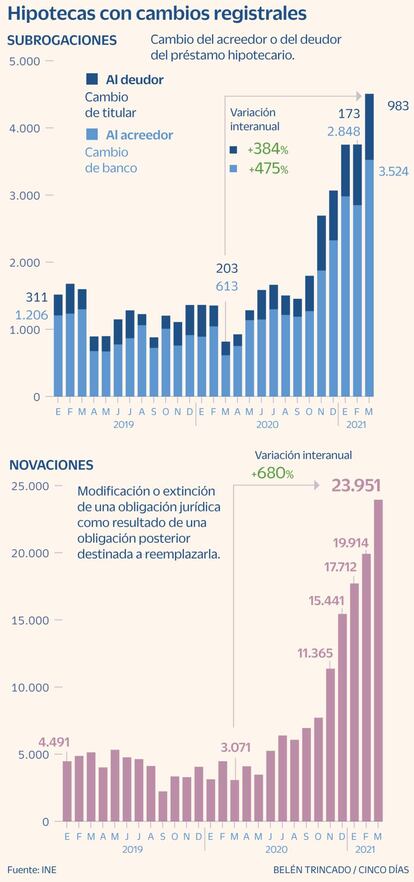

Auge de subrogaciones

Este escaparate de precios tan bajos y un cierto cambio de hábitos a raíz de la llegada del virus han propiciado una opción otrora poco utilizada: la subrogación hipotecaria o cambio de banco para conseguir mejores condiciones en los intereses, los plazos o para librarse de productos vinculados. Siguiendo las cifras de Estadística, en los últimos meses las subrogaciones al acreedor se han disparado, más del 200% interanual el pasado mes de enero y casi un 500% en marzo. Igualmente, han despuntado de forma espectacular las subrogaciones al deudor (cambio de titular) y las novaciones (nuevo acuerdo con el mismo banco). En este caso, hasta casi un 700%.

La nueva Ley Hipotecaria que entró en vigor en junio de 2019 abrió la puerta a las subrogaciones, una práctica que ha ido sumiendo a la banca en una auténtica guerra por robar préstamos a la competencia. “Mediante la subrogación llegan clientes experimentados que ya han pasado por la medición de riesgo de otros bancos”, algo muy cotizado por las entidades, reconoce Santos González. Por otro lado, fuentes del mercado explican que durante los confinamientos domiciliarios los usuarios han tenido más tiempo para indagar sobre las nuevas posibilidades que ofrece el mercado para ahorrar. “Cada vez más gente descubre que es posible cambiar de banco y pagar menos todos los meses”, comentan.

Los préstamos que cambian de banco suben un 475% interanual en marzo

MyInvestor fue de las primeras entidades que detectó esta oportunidad y lanzó una agresiva campaña de subrogaciones. Ahora suponen el 75% de su producción. Pero el número de bancos que ofrece esta alternativa se ha ido multiplicando y también lo hacen Deutsche Bank, Santander, Openbank, Bankinter, Kutxabank e ING. En la entidad naranja la subrogación representa un 6% de la demanda, que aumenta al 14% si se incluyen las novaciones. Al igual que en Banco Santander, tienen un simulador de ahorro a disposición del cliente. “Las condiciones finales que aplicamos dependen del grado de endeudamiento, del plazo y del perfil del cliente”. Y lo mismo sucede en Openbank, aclaran desde el grupo que preside Ana Botín.

En el punto de mira están todas las hipotecas formalizadas entre 2009 y 2017, ya que se firmaron a tipos medios de interés más altos que los actuales, por lo que la subrogación permite un ahorro potencial que varía entre 10.000, 20.000 euros lo largo de la vida del préstamo, según cálculos de MyInvestor. Todo el sector bancario asegura que ha notado un aumento de las subrogaciones y que la tendencia es alcista desde 2020.

El ahorro por subrogar puede oscilar entre los 10.000 y los 20.000 euros

Por su parte, desde SinComisiones.org opinan que “el hecho de que un mercado hipotecario esté sobreponderando su cartera de subrogaciones en lugar de su cartera de nuevas concesiones significa que no está pendiente de los beneficios futuros, sino de la solvencia de los deudores. El banco está primando a quien puede pagar frente a lo que pueden llegar a pagar”.

La rebaja de precios, al límite

Política monetaria. Aunque no se esperan subidas de tipos a medio plazo, tampoco se prevén más bajadas. De hecho, desde Ibercaja señalan que “los tipos de interés de mercado están tensionándose al alza”. Además, el repunte de la inflación ha abierto el debate sobre la posible reducción de los estímulos por parte de los bancos centrales. En este contexto, las entidades cuentan ya con poco margen para seguir rebajando los precios de los préstamos. Manuel Artal presume que “no habrá otro momento de tipos hipotecarios tan ajustados y lo lógico es que a medio plazo la tendencia sea a un ligero repunte, del 0,25% o del 0,30%”.

Margen de beneficios. Con el euríbor por los suelos, todavía cerca del -0,5%, y los tipos fijos tan reducidos, la banca apenas obtiene ingresos con las hipotecas. “El negocio hipotecario es básico para los bancos y la discriminación en el precio se hace necesaria para ser competitivos en un mercado tan amplio, pero no están los márgenes para guerras de precios”, expresa Santos González, quien asume que el sector está aprovechando el tirón de la demanda tras la pandemia.