Estos son los depósitos y cuentas que aún remuneran los ahorros

Solo neobancos y firmas digitales ofrecen algo de rentabilidad sin condiciones

La plataforma de ahorro Raisin, que oferta productos de 72 bancos europeos, anunciaba esta semana una promoción que premia con hasta 200 euros a los nuevos clientes que contraten un depósito. Todo un reclamo para atraer a quienes ven cómo la banca española sigue recortando remuneraciones del ahorro, mientras en el extranjero se ofrecen rentabilidades de hasta el 1,41% TAE en los depósitos.

"La banca no quiere depósitos", explica Vicenç Hernández Reche, CEO de Tecnotramit y presidente de API Profesional España. El BCE ya aporta liquidez sobrada al sistema y los fondos generan más comisiones. Además, subraya que los depósitos "son una alternativa muy poco rentable" en una época con inflación estructural: "El dinero en un depósito a tipo muy bajo va a hacer que se pierda capacidad adquisitiva".

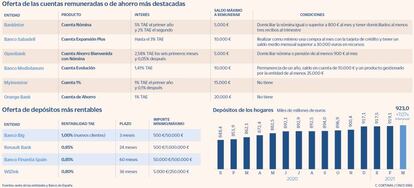

En España, la rentabilidad de estos productos es mínima y la gran banca los ha desterrado del escaparate. Solo BIG (Banco de Inversión Global) llega al 1% TAE, pero a un plazo de tres meses. Además, en las últimas semanas, Pichincha y Finantia Spain han recortado en 40 y en 5 puntos básicos, respectivamente, su oferta. Finantia se mantiene entre las mejores ofertas, con una rentabilidad del 0,85% TAE a un plazo de 60 meses. El depósito de Renault Bank también renta lo mismo, pero a 24 meses.

En la banca tradicional, Sabadell cuenta con un depósito remunerado, aunque a un 0,25% TAE, y el de Openbank se queda en el 0,05%. Mientras tanto, los clientes ya empiezan a tener que pagar por los grandes ahorros: ING y BBVA imponen comisiones a depósitos a partir de 30.000 y 100.000 euros, respectivamente.

Bankinter resiste

Las cuentas remuneradas también dejaron hace varios meses de ser una alternativa para hacer crecer los ahorros. Los grandes bancos han ido eliminando promociones, aunque Bankinter lucha por mantenerse. Su Cuenta Nómina conserva la remuneración del 5% TAE el primer año y el 3% el segundo, para saldos de hasta 5.000 euros y bajo dos requisitos: la domiciliación de una nómina de al menos 800 euros al mes y de tres recibos al trimestre. También destaca la oferta de Sabadell. Su Cuenta Expansión Plus renta hasta un 3%, sin límite temporal, los primeros 10.000 euros, aunque sus condiciones son más exigentes: hacer una compra mensual con la tarjeta de crédito y tener un saldo medio mensual superior a 30.000 euros en recursos, como depósitos, fondos de inversión o planes de pensiones.

Por su parte, Openbank ha recortado recientemente la remuneración a partir del séptimo mes, hasta el 0,05% TAE, pero conserva el 2,58% de los seis primeros. Su Cuenta Bienvenida Nómina solo oferta estas condiciones para saldos máximos de 5.000 euros, aunque exige como único requisito la domiciliación de unos ingresos de al menos 900 euros al mes.

Banco Mediolanum es otra de las entidades tradicionales que remunera aún su cuenta, al 1,41% TAE, con una condición de permanencia de un año, un saldo mínimo de 10.000 euros y la contratación de otro de sus productos de al menos 25.000 euros.

La oferta en cuentas corrientes se completa con los productos de neobancos y firmas digitales, carentes de condiciones. MyInvestor mantiene la rentabilidad del 1% de su cuenta, aunque solo el primer año –después se reduce al 0,1%– y competidores recién llegados al sector en España, como Orange Bank y Renault Bank, ofrecen un 1% y un 0,65% TAE, respectivamente.