Valores que se benefician del nuevo tablero geopolítico impuesto por Estados Unidos

Las firmas europeas de defensa despuntan en Bolsa ante el mayor gasto armamentístico en la UE, mientras las compañías estadounidenses temen un fuerte recorte presupuestario de la Casa Blanca

Vivimos tiempos de cumbres bélicas. Mientras en París los mandatarios europeos buscaban esta semana una postura común para abordar una paz en Ucrania, negociada solo entre Estados Unidos y Rusia, altos representantes de ambos países se reunían el martes en Arabia Saudí para iniciar un alto el fuego a espaldas de la Unión Europea y de la propia Ucrania. Lo único que, de momento, está claro es que Europa tendrá que aumentar su gasto en defensa, que el pasado año rondó los 326.000 millones de euros y alcanzó el 1,9% del Producto Interior Bruto (PIB) de los veintisiete con notables diferencias entre países. En 2023, los países que más gastaron fueron todos vecinos de Rusia: Polonia invirtió el 3,3% de su PIB en defensa, seguida de Estonia (3,0%) y Letonia (2,9%). Entre los que menos gastan, figuran Irlanda y Austria por debajo del 1% de su riqueza, junto con España y Bélgica con el 1,2%.

Aunque todavía no hay cifras claras sobre los aumentos del gasto en defensa en las distintas economías europeas, el presidente de Estados Unidos, Donald Trump, reclama a sus socios europeos de la OTAN un aumento de su presupuesto militar hasta nada menos que el 5% del PIB, mientras que la cifra que se baraja dentro de Europa para los próximos años es llegar al 3%. También queda pendiente la reconstrucción de Ucrania si finalmente se alcanza la paz y los efectos sobre los mercados energéticos, principalmente el gas y el petróleo.

Las Bolsas ya han recogido estos mensajes de incremento en el presupuesto militar para el Viejo Continente. Como apunta un reciente informe del banco estadounidense Citi, “si el gasto en defensa europeo pasa a representar el 3% del PIB a medio plazo, esperaríamos que esto agregue en torno a un 30% adicional a las valoraciones en todo el sector”, explican. Y añaden: “Si Rusia sale envalentonada de un acuerdo de paz, creemos que es probable que esto haga que las naciones europeas (en particular las más cercanas a Rusia) se sientan menos seguras. Al final, la paradoja de una paz puede ser que catalice un gasto en defensa europeo aún mayor”, concluyen.

Citi: un aumento al 3% del gasto de defensa en Europa justifica un 30% de subida de estas acciones

Pero la magia de la Bolsa de descontar el futuro ya se ha plasmado esta misma semana con una fuerte subida de las compañías de defensa europeas. Muchos de los pronósticos de los analistas sobre precios objetivos de estos valores han saltado por los aires ante las fuertes revalorizaciones vividas estos días, que les obligarán a revisar sus recomendaciones. Por ejemplo, Goldman Sachs ya apostaba claramente en diciembre por la francesa Thales, por la alemana Rheinmetall, por Rolls Royce y MTU Aerospace, pero el mercado de acciones se ha dado prisa en superar muchos de sus precios previstos para los próximos doce meses.

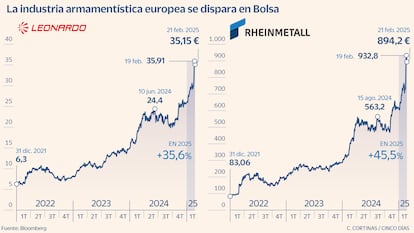

El ímpetu alcista se refleja en el índice Stoxx Europe Aeroespace & Defense, que ha llegado a anotarse en el año el 17%. El mayor fabricante de armas de Alemania, Rheinmetall ha subido en Bolsa casi el 50% en lo que va de 2025. La también germana Hensoldt se ha revalorizado el 34% hasta los 45 euros, muy por encima de los 38,4 euros que Citi le da como precio objetivo. La compañía francesa de electrónica de defensa Thales ha recogido una ganancia del 32% este año y también supera los pronósticos alcistas del banco estadounidense. Sin salir de Francia, Dassault Systèmes suma en 2025 un alza del 20% cotizando a 40 euros, mientras que Goldman espera que alcance los 46 euros por título. La también gala Safran ha ganado un 14%, en línea con los pronósticos de los analistas que mantenían el valor en neutral. Otro valor que ha recogido un fuerte impulso es la italiana Leonardo con una subida del 35% en 2025, mientras que la firma austriaca de defensa Renk se apunta una revalorización del 50%. En el caso de la española Indra, donde el negocio de defensa representa en torno al 20% de su facturación, el alza roza el 10%, cerca de los 19 euros por título. Y la sueca SAAB ha ganado un 28% en este ejercicio.

La subida ha sido tan meteórica en los últimos días que las estimaciones de los analistas sobre valores europeos de defensa se ha visto superadas

El sector de la defensa no trata solo de la fabricación de armas sino que cada vez tiene una mayor peso en la alta tecnología y las telecomunicaciones. Alicia Daurignac, analista de La Financière de l’Echiquier (LFDE), apuesta por la defensa en el ámbito espacial, una actividad que, según el Foro Económico Mundial, podría alcanzar los 250.000 millones de dólares en 2035. “En este contexto, nuestro fondo Echiquier Space ha reforzado sus posiciones en empresas expuestas a esta tendencia, cuyas actividades espaciales consideramos especialmente atractivas, como las firmas estadounidenses RTX y Kratos. Además, estamos aprovechando los compromisos gubernamentales para aumentar nuestra exposición a empresas europeas con una posición sólida en el sector espacial, incluyendo Thales, Airbus, BAE Systems y Avio”, explica.

Estados Unidos

La euforia vivida en los valores de defensa europeos no ha tenido su réplica en sus homólogos estadounidenses. La evolución de los llamados “Big Five” ha sido negativa o muy pobre en lo que va de año, con descensos de entre el 6% y el 10% para Lockheed Martin, Boeing Defensa, Espacio y Seguridad, Northrop Grumman, Raytheon y General Dynamics. Y el índice S&P Aerospace & Defense Select Industry que aglutina a este sector cotiza prácticamente plano en lo que va de año.

“El presidente Trump mencionó a mediados de febrero que quería reducir el presupuesto militar a la mitad si se discute el gasto de defensa con Rusia y China. Una reducción del 50% en el presupuesto del Departamento de Defensa enfrentaría obstáculos. Pero ha habido reducciones del 30-40% en el gasto de defensa de EE UU varias veces en el pasado, y el presupuesto actual está en su máximo histórico en dólares nominales absolutos”, explican en un reciente informe los analistas de Goldman Sachs. Estados Unidos no va a renunciar a su condición de potencia militar global, pero el banco estadounidense tiene calificaciones de venta para Lockheed Martin, Northrop Grumman, L3Harris, General Dynamics, Huntington Ingalls, Mercury Systems, CACI International y SAIC.

Un 55% de las importaciones de armas de la UE fueron suministradas por Estados Unidos, que controla el 42% del mercado mundial

Las razones de Goldman para salir de la industria de defensa en EE UU tienen su contrapunto en la dependencia de Europa de las armas estadounidenses. Alrededor del 55% de las importaciones de armas de los países europeos entre 2019-23 fueron suministradas por Estados Unidos, frente al 35% en 2014-18, según el Stockholm International Peace Research Institute (SIPRI). En el último lustro el país presidido por Trump aumentó sus exportaciones armamentísticas un 17% y pasó de controlar el 34% al 42% del total mundial. Por ello, desde JP Morgan ven una clara oportunidad en las armamentísticas estadounidenses si aumenta el gasto en defensa en Europa. “El creciente gasto de defensa europeo debería representar una oportunidad para los contratistas estadounidenses, dado que tienen relaciones bien establecidas dentro de la alianza de la OTAN. Además, Estados Unidos puede presionar a Europa para que compre más productos estadounidenses como parte de su agenda comercial y las armas podrían desempeñar un papel destacado. El desarrollo más desafiante para los contratistas estadounidenses es que a medida que el vínculo de Estados Unidos con la OTAN se afloja, las naciones europeas tienen un mayor incentivo para desarrollar su propia base industrial. Sin embargo, esto llevará tiempo”, explican en JP Morgan.

Reconstrucción

Los analistas anticipan también sobre qué sectores pueden beneficiarse con la reconstrucción de una Ucrania ya en paz. Bénédicte Kukla responsable de inversiones de Indosuez Wealth Management se pregunta quién financiará el más de medio billón de dólares que se estima será necesario y considera que las industrias europeas de construcción y equipos serán las más favorecidas.

La invasión de Rusia a Ucrania ha sido, sin duda, un drástico contratiempo para los mercados europeos, reduciendo los flujos de inversión hacia el Viejo Continente. Desde el Centro de Inversiones de Deutsche Bank no esperan una mejoría general de la Bolsa “sobre todo teniendo en cuenta que existen otras preocupaciones en torno a los aranceles que pueden compensar cualquier positividad”. Y añaden: “sin embargo, puede haber algunos actores específicos de la subindustria que puedan desempeñar un papel en el proyecto de reconstrucción. Es probable que las empresas europeas activas en la construcción y el desarrollo de infraestructuras se beneficien, así como las de los materiales, como el cemento, la pintura, el acero, etc”.

La paz en Ucrania beneficiaría a constructoras, materiales, aerolíneas y químicas por la bajada de los precios energéticos y la reconstrucción

Desde el banco alemán esperan bajadas de precios en el gas natural lo que perjudicaría a las energéticas con alta exposición a esta fuente de energía. Por el contrario, “los precios más bajos de la energía pueden ayudar a las industrias de Europa que consumen mucha energía, como las industrias químicas y siderúrgicas”, concluyen. No ven efectos en el precio del petróleo ya que Rusia ha sabido sortear las sanciones impuestas por Europa, como lo evidencia que haya mantenido las cuotas en el cartel de productores (OPEP).

Según el último análisis de Goldman Sachs, si los flujos de los gasoductos rusos volvieran a los niveles de antes de la guerra, los precios del gas europeo para el verano de 2025 podrían caer entre un 36% y un 56% por debajo del nivel actual entorno a los 50 euros por megavatio-hora. Sin embargo, si los suministros siguen restringidos a los niveles de 2023-24, el impacto sería mucho menor, con solo un 17% de caída con respecto a las proyecciones de precios para 2026. Desde el bróker XTB señalan que además de los sectores de automoción, bienes de capital y la construcción, “las aerolíneas podrían ser otro sector que aproveche las caídas en los precios energéticos” Y, por último, destacan a la siderúrgica, ArcelorMittal, ya que posee instalaciones en Ucrania, que están funcionando en estos momentos a un nivel de utilidad del 30%. Este porcentaje podría aumentar en el corto plazo al 60% en caso de un alto el fuego, y posteriormente al 100%.

Oleg Schantorenko, director adjunto de clientes institucionales en DJE Kapital, también apunta como beneficiados de una energía más barata a la industria química y la construcción. En este sector destaca a la constructora Holcim. Y espera un aumento de la inversión hacia Europa si finalmente llega la paz, lo que beneficiaría a las empresas más capitalizadas, entre las que resalta a Nestlé.

Aunque las incógnitas sobre la seguridad en Occidente siguen presentes ante las sorprendentes y variadas declaraciones del nuevo presidente estadounidense, el dinero va tomando posiciones. Y no sólo la defensa sino muchos otros sectores de la Bolsa se verán influidos por el nuevo tablero geopolítico.