La victoria de Trump, punto de inflexión para la banca en Bolsa

Aranceles, dólar fuerte, tipos más altos en EE UU y a la baja en Europa, junto a la menor regulación para la banca de Wall Street dejan atrás a sus competidores europeos

Podría decirse que la gigantesca industria financiera de Wall Street lo tenía ya todo preparado. Fue conocerse el pasado 6 de noviembre el resultado electoral que devolvía a la presidencia de Estados Unidos a Donald Trump y automáticamente aparecieron activos financieros, monedas, países y sectores económicos beneficiados y perjudicados con el escrutinio. Y algunas de estas decisiones calientes, del momento, resultaban, en apariencia, paradójicas. Las cotizaciones de los bancos europeos caían en las Bolsas, mientras las de las entidades financieras estadounidenses celebraban con fuertes subidas el triunfo republicano.

El índice Stoxx 600 Banks ha cedido un 1% en los días posteriores a las elecciones, mientras el S&P 500 Banks acumula un alza del 9,8%. Las caídas durante la semana han sido superiores, pero en las últimas dos sesiones los bancos han repuntado con fuerza corrigiendo las pérdidas, lo que ha permitido atenuar el descenso. En cualquier caso, el mercado apunta que Trump no será bueno para la marcha de la banca europea por las tensiones en los tipos de interés, su política de aranceles, el fortalecimiento del dólar, el debilitamiento de la economía exportadora europea o las ventajas competitivas que ofrecerá a sus bancos con una mayor desregulación del sector. Como dice Gilles Moëc, economista jefe de AXA, “el Trump trade -tipos más altos, dólar más fuerte - ya está en pleno apogeo en los mercados, y con razón en mi humilde opinión”. Por su parte, los economistas de Goldman Sachs han rebajado sus previsiones de crecimiento de la zona del euro para 2025 al 0,8% frente al 1,1% anterior y también han actualizado la trayectoria de tipos de interés de política monetaria del BCE, añadiendo un recorte de 25 puntos básicos en julio de 2025, lo que lleva el tipo de depósito terminal previsto por el BCE al 1,75% para el verano.

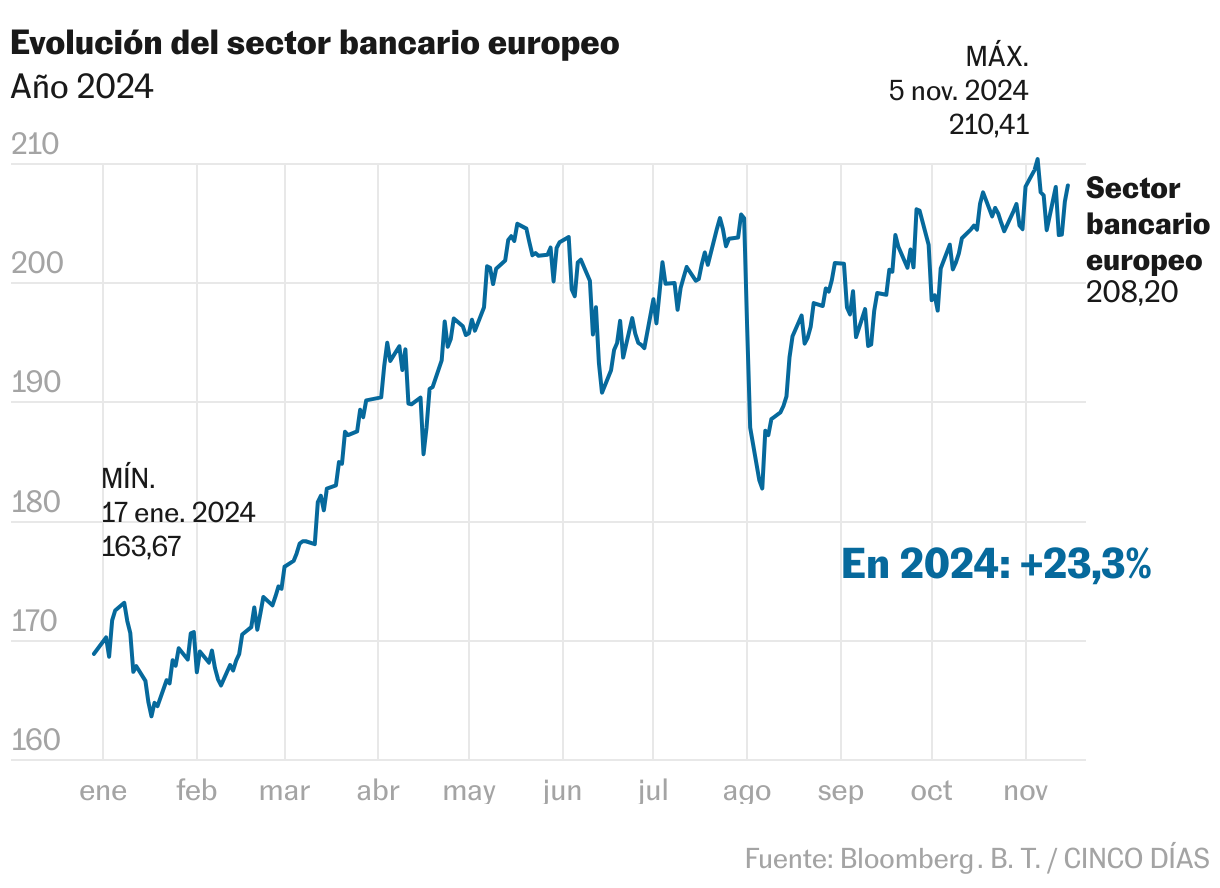

Hasta este cambio de expectativas en el negocio de los bancos europeos por el cambio electoral en Estados Unidos, el único frente abierto para las entidades era la bajada de los tipos de interés del Banco Central Europeo (BCE) con la paulatina reducción de su margen financiero y, por tanto, de sus resultados. Pese a esta incógnita, las entidades han tenido un excelente comportamiento este año con una subida de su índice bursátil del 23%, apoyada en unas cuentas muy favorables. Los bancos europeos han publicado sólidos resultados en el tercer trimestre de 2024, con un incremento en ingresos y un notable control de costos. El retorno sobre el capital (ROTE) se mantiene alrededor del 15%, con una mejora del 1,6% interanual, y más del 95% de los bancos ha superado las expectativas de ganancias.

Goldman estima que el BCE tendrá que bajar más los tipos lo que recortará el beneficio de la banca

Sin embargo, el panorama a futuro se ha vuelto más incierto, ya que las tasas de interés y el volumen de negocios en 2025 dependerán en gran medida de las políticas fiscales y comerciales que aplique la administración republicana. Según Pedro del Pozo, director de inversiones de Mutualidad, la victoria de Trump va a provocar un distinto comportamiento de los tipos de interés a los dos lados del Atlántico con sus implicaciones para los bancos. “En el caso de EE UU, toda la curva de deuda está experimentando una notable subida de rentabilidades, especialmente en los tramos más largos reflejando el impulso fiscal que el candidato republicano llevaba en su programa con bajada de impuestos sin contención del gasto. De hecho, el bono a 10 años cotiza cerca de la barrera técnica y psicológica del 4,5%”. Y añade que “en el caso europeo, tenemos un movimiento muy distinto: mientras los tramos largos registran poco movimiento, los más cortos, especialmente el dos años, están viendo reducir de manera notable la rentabilidad. Los mercados esperan bajadas de tipos más agresivas por parte del BCE, en aras de estimular la economía de una Eurozona dependiente del mercado exterior”, explica.

Los analistas ya están haciendo sus cálculos sobre el esperado desacoplamiento entre los tipos europeos y estadounidenses, y cómo afectará a las entidades. Los expertos de Citi apuntan a que los bancos irlandeses, italianos, alemanes y españoles tienen la mayor correlación del precio de las acciones con el bono estadounidense a 10 años, pero al mismo tiempo su beneficio por acción (BPA) es más dependiente de los tipos de interés del BCE, por lo que podríamos ver rebajas de las ganancias por acción”, explican. Y añaden: “por el contrario, los bancos internacionales suizos y británicos podrían estar mejor posicionados, ya que normalmente tienen una sensibilidad de BPA menor a las tasas del BCE por lo que una curva estadounidense más pronunciada sería beneficiosa”, concluyen.

Las estimaciones de Goldman Sachs, apoyadas en un mayor recorte de tipos del organismo presidido por Christine Lagarde y en una caída de la actividad económica, apuntan a que “el pronóstico de un recorte adicional de 25 puntos básicos en la tasa de política monetaria del BCE implicaría, en igualdad de condiciones, un recorte anualizado de las ganancias del 2,5%, repartido entre el segundo semestre de 2025 y el primer semestre de 2026″. “Además, las menores perspectivas de crecimiento para la zona del euro en 2025 deberían impulsar un menor crecimiento de los préstamos”, concluye.

Dólar y aranceles

Y esta diferencia, además, tendrá implicaciones en un dólar más fuerte frente al euro, como ya se está viendo. Para los analistas de Citi, si el dólar se aprecia, los bancos europeos con la mayor proporción de ingresos en dólares -suizos, británicos internacionales y franceses- saldrán beneficiados. “También notamos que el peso mexicano ha alcanzado mínimos de varios años, lo que sería negativo para BBVA”, explican. Y desde XTB añaden “que BBVA podría ser el gran damnificado, debido a que México supone la mitad de su beneficio neto, mientras que el 80% de las exportaciones de este país se dirigen a Estados Unidos. Por otro lado, alrededor del 40% del beneficio neto de Santander proviene de Sudamérica y México”. Aunque desde JPMorgan matizan que Santander también se beneficiará de su actividad en Estados Unidos junto a otras entidades europeas como Deutsche, UBS, Barclays, HSBC y BNP. El reciente desembarco de Openbak en Estados Unidos muestra el interés de la entidad presidida por Patricia Botín de aumentar su negocio en el país. También Goldman apunta a Santander y BBVA como los grandes bancos europeos perjudicados por el fortalecimiento del dólar frente a las divisas emergentes.

BBVA y Santander aparecen perjudicados por los aranceles y un dólar fuerte

Si un nuevo gobierno republicano introduce aranceles más altos directamente sobre Europa, entonces Alemania, Italia e Irlanda son los países europeos más expuestos a las exportaciones estadounidenses, comentan desde Citi. Lo más probable e inmediato es que se impongan aranceles a China y México. Los bancos europeos con mayor exposición a estas regiones incluyen HSBC, Standard Chartered Bank y BBVA, con el potencial de que esto pese sobre la demanda de préstamos. “Además, Alemania es el mayor exportador a China dentro de Europa (13,6% de las exportaciones ex-UE, enlace), por lo que también podría haber implicaciones negativas para Commerzbank y Deutsche Bank”, explican. Este banco, en conjunto, considera que los bancos beneficiados por la “barrida republicana” son UBS, Julius Baer, BNP y Société Générale, mientras que el impacto es probable que sea más mixto para los demás y que se considere negativo para BBVA, los bancos alemanes y suecos.

“Al mismo tiempo, las políticas proteccionistas de Trump podrían crear una tensión incremental en los canales comerciales europeos y asiáticos, con HSBC, Standard Chartered, ING, Deutsche, BNP y Santander como los más expuestos. Sin embargo, es probable que el impacto negativo de las políticas comerciales adicionales sea limitado debido a la diversificación de la cadena de suministro después del primer mandato de Trump”, explican desde JP Morgan.

Regulación

La euforia de la banca estadounidense por la victoria de Trump también obedeció a razones regulatorias. La candidata demócrata, Kamala Harris, era partidaria de mayores requisitos de capital para los bancos y normas más estrictas sobre las comisiones de las tarjetas de crédito que podrían presionar a valores como Bank of America, JPMorgan y Goldman Sachs. Y eso que Axel Botte, jefe de estrategia de mercado de Ostrum AM, considera que la falta de regulación de los bancos medianos influyó en la desaparición del Silicon Valley Bank el 10 de marzo del pasado año. De este modo, si bien la aplicación de Basilea III en Europa sigue en curso para el 2026, un retraso adicional en EE UU podría motivar a algunos reguladores europeos a alinear sus marcos temporales con los estadounidenses, ayudando a bancos como BNP Paribas, Deutsche Bank, HSBC y Société Générale a mantenerse competitivos a nivel mundial.

Mathieu Racheter, responsable de investigación de estrategias de renta variable de Julius Baer, indica que “prevemos un cambio hacia un enfoque regulatorio más favorable bajo la nueva administración Trump que podría beneficiar aún más los flujos de ingresos no relacionados, lo que llevaría a un repunte de la actividad del mercado primario, especialmente en fusiones y adquisiciones”. Y añade: “Los vientos en contra de la adopción de las regulaciones de Basilea III parecen estar disminuyendo, ya que los bancos estadounidenses han creado importantes reservas de capital durante los últimos dos años. Esto podría llevar a un resurgimiento de las recompras de acciones después de una pausa temporal, lo que mejoraría aún más el valor”.

La regulación de Basilea III puede no llegar a aplicarse nunca a la banca estadounidense

Por último, David Ross, de La Financière de l’Échiquier, destaca que la victoria republicana proporciona una ventaja competitiva a los bancos estadounidenses debido a una regulación más favorable. Esto podría empujar a los bancos europeos a presionar a la Unión Europea para que disminuya sus requisitos regulatorios y mejore la competitividad en el sector financiero.

Las Bolsas, de momento, ya han dictado sentencia sobre los bancos estadounidenses y europeos. Pero, como es habitual sus movimientos se adelantan a las medidas que tomará el nuevo presidente. De momento, el esperado escenario de tipos más altos en Estados Unidos, la fuerte subida de aranceles y un dólar acercándose a la paridad con el euro son elementos que influirán sobremanera en el negocio bancario de las entidades europeas. Una expectativa que no significa, en general, una fuerte caída de sus beneficios para el próximo año, después de un 2024 que ha vuelto a marcar máximos y a sorprender al consenso del mercado.