El efecto Donald Trump en el dólar: quién gana y quién pierde en el Ibex

El fortalecimiento del dólar y la devaluación de las monedas emergentes trastoca las previsiones de resultados de las empresas con negocio al otro lado del Atlántico: ACS, Santander, BBVA o Iberdrola obtienen más de una tercera parte de los ingresos en América

La victoria de Donald Trump en la carrera por la presidencia de Estados Unidos ha desatado un efecto en el mercado de divisas que tiene con un ojo puesto a las grandes empresas del Ibex. Con un fortalecimiento del dólar frente al euro y una devaluación de las monedas emergentes, las mayores compañías con operaciones en América están en vilo por el impacto en sus negocios. ACS, Santander, BBVA o Iberdrola obtienen más de una tercera parte sus ingresos en el continente americano.

El impacto económico para las empresas es diferente. Las claras ganadoras son aquellas que tienen filiales en Estados Unidos y facturan en dólares. Un repunte del billete verde implica que los ingresos generados en tierras estadounidenses valen más al hacer la conversión. Sobre la teoría, las compañías exportadoras también deberían verse beneficiadas por unos precios más competitivos. En cambio, las empresas con exposición a América Latina, y especialmente México son las perdedoras del Gobierno Trump 2.0 por la devaluación del peso.

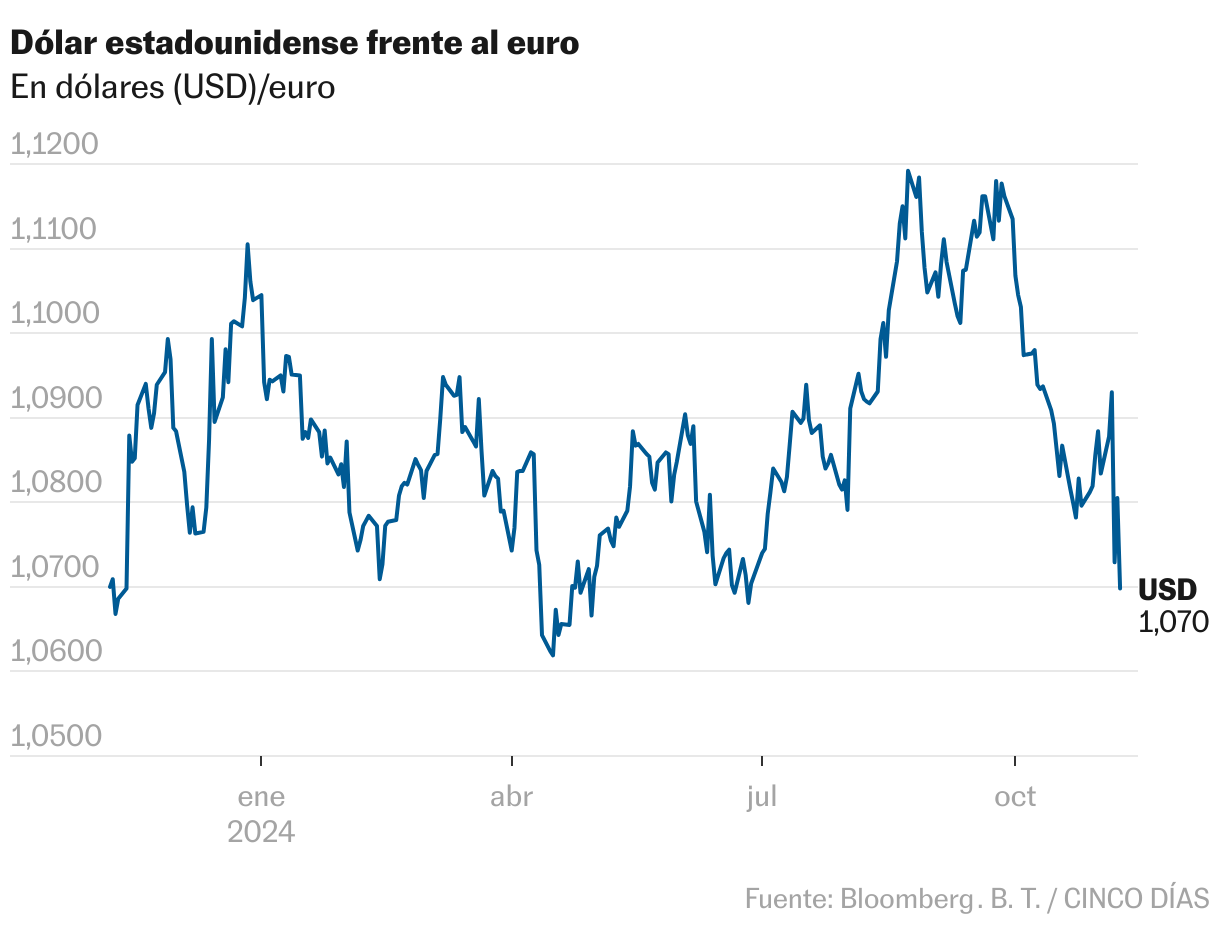

El primer movimiento de los mercados tras dar por ganador de las elecciones al magnate estadounidense ha sido un fortalecimiento del dólar (se aprecia un 1,3% frente al euro en los dos últimos días) por las expectativas de crecimiento económico y proteccionismo comercial. ACS es la empresa más beneficiada por un repunte del billete verde. La constructora de Florentino Pérez genera más de la mitad de sus ventas en el país (cerca de 9.500 millones de euros, el 56%, en el primer semestre). Santander genera el 29% de sus ingresos (9.424 millones entre enero y septiembre) e Iberdrola el 18%. Ferrovial, Inditex y Acerinox también tienen buena parte de su negocio en Estados Unidos, aunque no desglosan la cifra en sus informes de resultados trimestrales.

“El impacto de un dólar más fuerte debería ser positivo para las empresas que tengan tantas inversiones allí en dólares, las cuales valdrían más en euros al cambio o las que exporten productos hacia EE UU por una mayor competitividad. Uno de los sectores que más impacto pueda tener en nuestro país por esta variable es el agroalimentario, teniendo en cuenta que una tercera parte aproximadamente de las exportaciones españolas de este tipo de producto son vino y aceite, lo cual tampoco tiene (salvo Deoleo o Ebro) una exposición alta en el mercado con compañías cotizadas en el mismo. Un claro ejemplo de impacto positivo por la subida del dólar ha sido en este caso la acerera Acerinox, que sube cerca de un 10% los últimos dos días con una fuerte presencia en suelo estadounidense”, explica a CincoDías Juan José del Valle, analista de Activotrade SV.

Por otro lado, aplicando la clásica teoría de la oferta y demanda, también deberían verse beneficiadas las empresas exportadoras, ya que un repunte del dólar frente al euro convertiría a la moneda comunitaria en más barata. Sin embargo, Trump ha hablado abiertamente durante la campaña electoral de imponer aranceles a las importaciones de otros países, por lo que ese efecto benévolo quedaría diluido. “El fortalecimiento del dólar es positivo para las empresas con negocios en Estados Unidos, pero sobre todo para las exportadoras, que podrán expandir su cuota de mercado sin perder beneficios, siempre y cuando este fortalecimiento no se deba al establecimiento de aranceles sobre la exportación, en cuyo caso, las únicas beneficiarias serían las que ya producen en los EE UU”, añade Enrique Díaz-Álvarez, analista de Ebury.

El peso mexicano se debilita

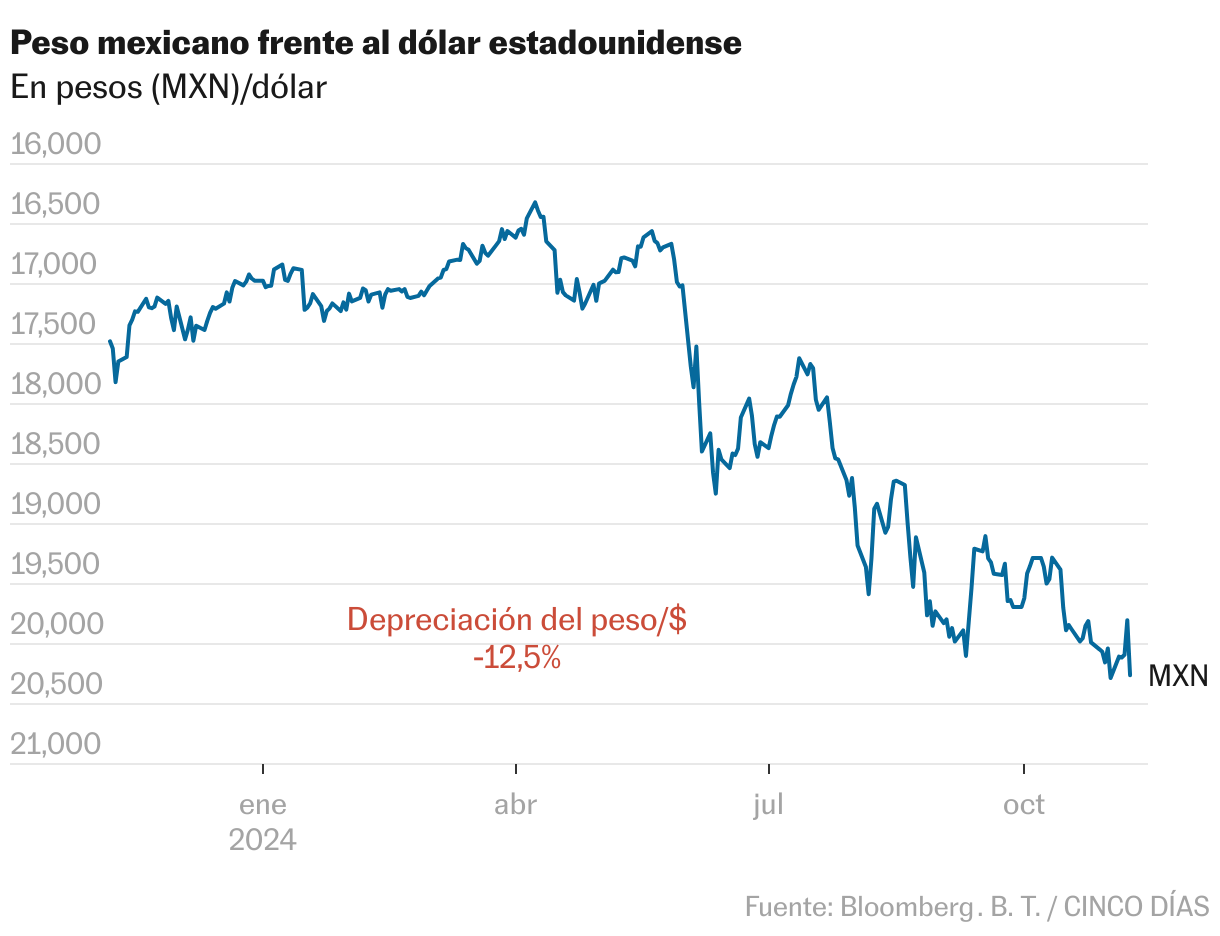

Más allá de Estados Unidos, el efecto Trump en las divisas también toca a los países latinoamericanos, donde las empresas españolas tienen importantes negocios. Y el peso mexicano es la divisa que los analistas ponen en la diana. Hasta el año pasado, la moneda se había convertido en una de las monedas más fuertes y se ganó el título de ‘superpeso’. Pero la incertidumbre política ha lastrado su desempeño en 2024. Primero, por las elecciones en el país y la reforma del sistema judicial han pesado sobre los activos mexicanos. Ahora, tras la victoria de Donald Trump, los expertos consideran al peso como una moneda débil y expuesta a las políticas comerciales y migratorias del magnate estadounidense. También se prevé una dura revisión del TMEC, un tratado de libre comercio entre Canadá, Estados Unidos y México. En el último año, la moneda mexicana se devalúa un 12,5%.

“Una victoria de Trump probablemente ponga a las divisas latinoamericanas bajo presión como lo hicieron en 2016, especialmente en el caso del peso mexicano. Los aranceles volverán a entrar en juego bajo un Gobierno Trump 2.0 y México se enfrentará a una presión negativa en medio de los rumores sobre la renegociación del TMEC”, señalan los analistas de Citi en un informe.

México concentra buena parte de la actividad de empresas españolas del Ibex. BBVA es el primer banco en el país americano y obtiene el 46% de todos sus ingresos allí (casi 8.800 millones entre enero y septiembre). Para Santander, el mercado mexicano también es uno de sus motores de negocio y en los primeros nueve meses del año generó el 11% la cifra de negocio (unos 3.500 millones). Iberdrola también mantiene actividad en el país norteamericano, aunque el porcentaje de ingresos respecto al total es relativamente bajo (el 3,7%). Sabadell también tiene un negocio que supuso 171 millones de ingresos en México entre enero y septiembre (el 2,3% del total).

Las grandes empresas españolas también tiene negocios en otras monedas americanas como el peso argentino (Santander, BBVA, Telefónica o Mapfre). La divisa es la más castigada en lo que va de año entre las emergentes (se devalúa un 16,7%) pero la buena sintonía del presidente argentino, Javier Milei, con Trump, podría favorecer su recuperación. De hecho, desde el día de las elecciones de EE UU la moneda ha repuntado un 0,93%. El real brasileño (-12%), el paso colombiano (-9,4%) y el peso chileno (-5,4%) son otras de las monedas castigadas en el año. Pero los analistas apuntan que las monedas del entorno geoestratégico del dólar podrían sufrir menos que el euro, favoreciendo el tipo cambiario.

“Hasta ahora las divisas emergentes de Latinoamérica se están depreciando menos que el euro frente al dólar, quizás porque no se espera que sean el objetivo principal de los aranceles de Trump. Si continúa esta tendencia, también facilitará nuestras exportaciones a Latinoamérica”, valora Enrique Díaz-Álvarez, analista de Ebury. El principal efecto negativo que tiene la depreciación de las monedas emergentes para las empresas españolas que tienen actividad en estos países es que al hacer la conversión desde la divisa de origen al euro, los márgenes de beneficio son más reducidos. Para empresas que producen y exportan desde estos países al exterior puede tener cierto efecto positivo porque al estar la moneda devaluada, los productos resultan más baratos y aumentan las ventas en el exterior.

Para las empresas cuya actividad está en Europa, un fortalecimiento del dólar se traduciría previsiblemente en un aumento de los costes de las importaciones, por lo que las empresas se enfrentarían a márgenes más estrechos. “Las importaciones serán más caras, se elevarán los costes de las materias primas que se traigan del exterior y eso se trasladará a un aumento de costes para las empresas. Las que tengan poder de fijación de precios por sus factores diferenciadores con respeto a su competencia no verán afectado su margen pero sí el bolsillo del consumidor, y aquellas empresas que quieran/tengan que absorber el incremento de costes, verán mermados sus resultados empresariales”, detalla José Manuel Marín Cebrián, economista y fundador de Fortuna SFP.