El largo invierno de los inversores conservadores: tres años esperando a recuperar su dinero

Las subidas de tipos de interés provocaron una devaluación de los bonos como nunca se había visto. Muchos particulares aún no se han repuesto del golpe

Pedro G. F. recibió un dinero de una herencia a comienzos de 2021 y decidió acudir a su banco de siempre para ver qué podía hacer con él. Solo puso una condición: invertirlo en algún producto muy conservador. En la oficina, y después de pasar el preceptivo test de conveniencia, le recomendaron el fondo Bankia Soy Así Cauto. Se trataba de un vehículo de inversión que, en teoría, tenía en cartera solamente activos muy seguros. Metió en el fondo 130.000 euros en junio de 2021. Un año después, su inversión valía menos de 100.000 euros y, aún hoy, no ha alcanzado la valoración original. “Siento que me han engañado”, resume.

Su historia es la de cientos de miles de pequeños inversores que en 2021 tenían sus ahorros en productos que pensaban que les darían tranquilidad. Se trataba de fondos que invertían la mayor parte de su cartera en deuda pública soberana. ¿Y qué pasó para que esas inversiones descarrilaran? Pasó la inflación. Una inflación como no se había visto en 40 años y que obligó a los bancos centrales a intervenir y subir los tipos de interés. Eso depreció las emisiones antiguas de bonos y llevó a pérdidas a miles de fondos por todo el mundo.

Fue hace justo tres años cuando la inflación se empezó a desbocar en Estados Unidos. La Reserva Federal (el banco central del país norteamericano) erró en su análisis al asegurar que se trataba de “una alza de precios temporal” provocada por la ruptura de las cadenas de suministros tras la pandemia. En junio de 2021 el encarecimiento de los bienes era del 5% interanual, pero es que un año después el ritmo de subida era del 8,6%. Además, el problema cruzó el Atlántico y se extendió por Europa. Había que actuar. La única forma de combatirlo era enfriar la economía a base de subidas del precio oficial del dinero. Entre 2022 y 2023 los tipos de intervención pasaron del 0% al 5,25% en EE UU y del 0% al 4,5% en la zona euro.

Esta política monetaria restrictiva se dejó sentir antes incluso de empezar a ejecutarse. Cuando los gestores empezaron a tener claro que los tipos iban a subir con fuerza la reflexión que se extendió fue: ¿quién quería seguir invertido en bonos emitidos en los años anteriores y que ofrecían cupones del 0,25% o el 0,5%? Toda la renta fija, ya fuera deuda soberana o deuda empresarial y bancaria, registró una brusca caída de su valoración. En 2022 había en España más de 80.000 millones de euros invertidos en fondos de renta fija. Una de las categorías teóricamente más seguras. Durante el año, el valor de esos fondos cayó cerca del 8%. Algo nunca visto. Ya en 2023 recuperaron un 5%, pero aún siguen por debajo de los niveles de 2021.

El fondo mencionado al principio del artículo, rebautizado ahora como CaixaBank Soy Así Cauto (tras la absorción de Bankia por CaixaBank), llegó a tener más de 5.000 millones de euros, pero muchos de los inversores fueron saliendo tras las pérdidas. Con todo, el vehículo sigue siendo propiedad de 90.000 personas, con más de 2.700 millones de euros invertidos. En los foros de internet especializados la gente se pregunta qué hacer con él. “Mi padre lo tiene desde hace años y no hay forma de recuperar lo invertido. No sé si es mejor venderlo y contratar un depósito”, explica el usuario Romasi.

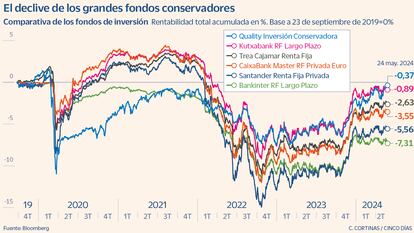

Aún ‘bajo el agua’

La agencia de valores Indexa Capital elabora una serie de índices que sintetizan la evolución de todos los fondos registrados en España. De acuerdo con sus cálculos, los fondos más conservadores (1 sobre 10 en nivel de riesgo) están aún un 1,6% por debajo del nivel que tenían hace tres años. En la jerga se dice que “están bajo el agua”. Lo mismo ocurre con categorías con algo más de riesgo en cartera. Solo a partir de un nivel de riesgo de 4 sobre 10 se empieza a ver una recuperación, gracias que son vehículos que tienen una parte en Bolsa, un activo que ha ido muy bien en los últimos 18 meses. Unai Ansejo es consejero delegado de Indexa Capital y cofundador de la firma. A su juicio, “todavía falta tiempo para que todos los fondos conservadores vuelvan a máximos”.

El impacto de las subidas de tipos se cebó especialmente con los fondos que estaban invertidos en renta fija a plazos más largos. En algunos casos, perdieron más de un 10% desde sus niveles máximos. En el caso de los fondos de deuda corporativa, la corrección superó el 14%.

Dentro de cada categoría, lógicamente, hay algunos productos que sí han recuperado los niveles de 2021. Es el caso del Mutuafondo (de la gestora de Mutua Madrileña), que renta un 0,95% anual en los últimos tres ejercicios. O el vehículo Buy & Hold Bonds, que ha rentado un 1,91% de media en este periodo. El gestor de este último, Rafael Valera, no cree que haya habido un problema de comercialización de fondos. “No, eso no ha sido. Eran clientes que no querían ver la renta variable ni en pintura. El problema ha sido que muchos productos se han gestionado muy mal”, sintetiza.

La disonancia cognitiva que han sufrido los inversores conservadores es que mientras que veían cómo el fondo donde estaban invertidos no levantaba cabeza, la renta fija se convertía en el activo de moda. Con las subidas de tipos de interés, bancos, aseguradoras y gestoras de fondos han lanzado muchos nuevos fondos de bonos, que ofrecen a los inversores rendimientos de entre el 2,5% y el 4% TAE. Pero claro, esa rentabilidad es para dinero nuevo.

Valera, que además de gestor es consejero delegado y fundador de la firma Buy & Hold, considera que las perspectivas para la renta fija en los próximos meses “son en general buenas”. Los bancos centrales van a empezar a bajar los tipos de interés, y eso beneficiará a las carteras de bonos. Ahora bien, “la mayoría de los fondos de este tipo no veremos que vuelven a los niveles máximos hasta, por lo menos, mediados de 2025″. Es decir, que en total pasarán cuatro años para que los inversores conservadores recuperen el dinero que pusieron antes de que empezaran a subir los tipos de interés.

Cuatro años, si se cumplen las previsiones de bajadas de tipos a partir del próximo mes. Sin embargo, no sería la primera vez que los cálculos fallan. Ya en 2022 había quien decía que el cambio de política monetaria era inminente, pero una inflación más pegajosa de lo esperado ha hecho que los expertos hayan retrasado en numerosas ocasiones su calendario de bajadas. Si las cosas se complican, algunos tal vez no recuperen todo su dinero hasta 2026.

Lo más dramático de esta situación es que, si bien los datos de rentabilidad se fueron totalmente al traste desde mediados de 2021, los años anteriores fueron también difíciles. Hay que recordar que antes de la pandemia se vivía, al menos en Europa, en la edad de los tipos cero, por lo que los fondos conservadores no rentaban prácticamente nada. Así, el fondo de BBVA Quality Inversión Conservadora no ha rentado nada en la última década. De acuerdo con los datos de Inverco, la asociación española de las gestoras de fondos, durante los últimos 10 años, los fondos de renta fija europea a largo plazo (una de las categorías más importantes) han rentado solo un 0,32% de media anual (4% en 10 años), un retorno que se queda a años luz de la inflación acumulada en este periodo, del 22,4%. A fin de cuentas, una década perdida para el inversor conservador.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días