El motor europeo sale trastabillado en Bolsa de la temporada de resultados

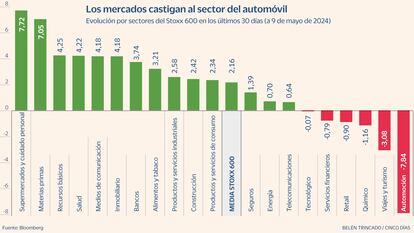

El sectorial retrocede un 8% en el último mes, la mayor caída en el Stoxx 600

La industria del motor han suspendido la prueba de fuego trimestral que supone la presentación de resultados. Con una caída media de más del 8%, las grandes fabricantes y las firmas de componentes forman parte del sector que más se deja en Bolsa en el Viejo Continente en el último mes. Sus informes financieros no acaban de convencer a los inversores, que castigan las debilidades de un sector lastrado desde el estallido de la pandemia.

Los resultados (y la valoración de los mercados) vienen a indicar que no ha sido un comienzo fácil de año para la industria automovilística europea. Inflación persistente, como la que refleja BMW en sus gastos de fabricación, crecimiento económico anémico en buena parte del Viejo Continente (que se traslada directamente a las ventas de Volkswagen) o una recuperación lenta del mercado chino, vital para las marcas lujo como Porsche o Ferrari, son los factores que más lastran al sector.

Stellantis, el grupo dueño de marcas como Peugeot, Citroën o Fiat, es el valor más se ha dejado en Bolsa estas semanas. Los resultados presentados por el gigante automovilístico el martes pasado no son buenos (una caída del 12% en ingresos) y el mercado se lo ha hecho pagar: en el último mes, su acción se ha depreciado más de un 20%. Y, en lo que va de trimestre, ha perdido casi un cuarto de su valor. Una corrección que se produce después de haber tocado máximo histórico a finales de marzo.

La dueña de Peugeot es la más castigada, pero no está sola: Volkswagen, que está en un proceso de renovación de su gama, también ha visto resentirse sus resultados. Especialmente en Europa, donde sus ventas han quedado prácticamente planas en el primer trimestre. En un informe, los analistas de Bankinter señalan que, aunque las cifras del primer trimestre quedan en línea con lo estimado, “muestran el debilitamiento previsto para el arranque del ejercicio”. El grupo alemán, dueño de enseñas como Audi o Seat, ganó un 22% menos en el primer trimestre y se ha dejado casi un 6% de su valor en Bolsa este mes.

Y la lista sigue: la acción de BMW se ha depreciado más de un 11% en los últimos 30 días, y todo ello a pesar de haber exhibido unos mejores números de lo esperado para el segundo trimestre del año. La cifra que ha llamado la atención de los inversores, sin embargo, ha sido el elevado coste de producción, que ha reducido el margen de la marca de alta gama alemana en un 8,8%. Así lo apuntan los analistas de Deutsche Bank, que recuerdan, como ya señaló la compañía, que esperan costes más estables en los próximos meses.

La tendencia va de los utilitarios al lujo. La italiana Ferrari, líder en su segmento, registró su mayor caída bursátil en tres años tras presentar resultados este lunes. Se dejó más de un 7% de su valor, y la acción ya vale casi un 2% menos que hace 30 días. Aunque vendió más unidades en América y Europa, la marca del caballo rampante no ha conseguido compensar la caída del 20% en ventas en China, uno de sus mayores mercados. El escaso dinamismo del mercado chino, vital para el sector del lujo, también afectó a los resultados de Porsche (y a su cotización): se deja un 13,5% en Bolsa en los últimos 30 días.

Los fabricantes europeos afrontan una coyuntura complicada. En medio de un costoso proceso de electrificación (que no acaba de arrancar en el Viejo Continente), sufren el empuje de sus competidores asiáticos. Algunos ya son conocidos, como Toyota, líder mundial absoluto del sector automovilístico, pero nuevos jugadores se asoman al mercado, sobre todo eléctrico: las marcas chinas.

En un informe, los analistas del banco suizo UBS apuntan a que el sector necesitará aumentar sus volúmenes de ventas en la segunda mitad del año si quiere alcanzar los volúmenes que proyecta en sus previsiones. La entidad señala cómo el debate sobre los aranceles a los vehículos eléctricos entre la UE y China persiste mientras las importaciones chinas de vehículos eléctricos en Europa siguen creciendo, con informes sobre el aumento del inventario en los puertos. Con todo, mejora sus previsiones de ventas, gracias en buena parte por una “intensa competición de precios”.

Los únicos valores ligados a la industria del motor que resisten a la sangría generalizada desde que acabó el primer trimestre son los concesionarios, las compañías de componentes y de repuestos, como Valeo, D’ Ieteren o Michelin. Con una excepción: la francesa Renault, que viene de un sólido 2023, es el único gran grupo automovilístico que reforzado en Bolsa el último mes. Sus resultados, presentados hace dos semanas, reflejan un aumento de facturación y ventas que los mercados han agradecido.

Con todo, el peso del grupo francés no es ni de lejos suficiente como para compensar las bajadas generalizadas entre los fabricantes. La consecuencia es que el sector automovilístico es el que peor se ha comportado en Bolsa estos últimos 30 días en Europa, con una caída media de más del 8% en el índice que recoge los grandes valores automovilísticos. El siguiente que peor se comporta es el turístico, que se deja poco más de un 2%. Al otro lado de la tabla, con un avance del 7%, está el sector que recoge los supermercados y tiendas de productos de cuidado personal.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días