¿Se equivoca el mercado en su apuesta de bajadas de tipos?

La fuerte expectativa de abaratamiento del dinero ha registrado un primer ajuste en el inicio de año que muestra el riesgo latente de corrección en Bolsa y deuda

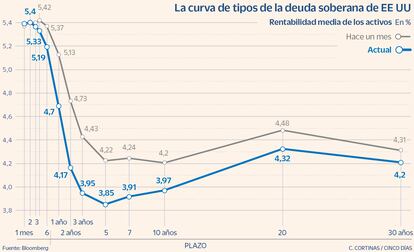

El rey de los bonos dio esta semana una señal de aviso. Bill Gross, cofundador en los años 70 de Pimco, la mayor gestora de deuda del mundo, afirmó que el bono estadounidense a 10 años está sobrevalorado. Puede parecer una evidencia a la vista del rally de precios emprendido por la renta fija al calor de la expectativa de recortes en los tipos de interés este año, pero viniendo de quien ha amasado una fortuna invirtiendo en renta fija es toda una advertencia. En lugar del bono de referencia de Estados Unidos, que ahora paga el 4%, Gross prefiere bonos estadounidenses ligados a la inflación al 1,8%, si es que se necesita comprar bonos. “Yo no”, aseguraba Gross en su cuenta de X, antigua Twitter.

La confianza en que la Reserva Federal y el BCE recortarán el precio del dinero este año es la gran apuesta de inversión en 2024. Sobre esa expectativa gira toda la estrategia de las gestoras, aunque el mercado ya ha descontando con gran intensidad, excesiva en opinión de numerosos expertos, la magnitud de los recortes de tipos que vendrán. No solo Gross cree que el bono de EE UU puede estar sobrevalorado y en función del grado en que el mercado se haya pasado de frenada en su apuesta por la rebaja de tipos, así será el riesgo de corrección tanto en la renta fija como en la variable. No en vano, el rally con que el finalizó la Bolsa 2023 se asienta en la creencia de que los bancos centrales harán un rotundo viraje en su política monetaria.

Tras la euforia del cierre de 2023, el nuevo año ha comenzado con cautela. El inicio de 2024 ha sido el peor para Wall Street desde 2003, según el balance de la primera semana, y la publicación del dato esta semana del IPC estadounidense de diciembre, superior al esperado, ha recordado que el camino hasta el primer recorte de tipos de la Fed no va a ser un paseo triunfal. Los precios han crecido en Estados Unidos en diciembre al 3,4% interanual, frente al 3,1% de noviembre, un dato “decepcionante para los inversores que anticipan seis recortes de tipos en 2024 y que sugiere que el mercado puede haberse adelantado al declarar que la batalla contra la inflación ha terminado”, señala Mark Sherlock, responsable de renta variable estadounidense de Federated Hermes Limited.

La segunda semana del año no ha sido de corrección para la Bolsa ni para la deuda y el bono de EE UU a diez años concluye prácticamente al mismo nivel, al filo del 4%, pero los inversores van a tener que andarse con pies de plomo a la espera de que los próximos indicadores económicos confirmen definitivamente la tan esperada derrota de la inflación, requisito indispensable para iniciar el ciclo de rebajas de tipos que se espera. “El riesgo, a principios de año, es que los inversores empiecen a reconsiderar el calendario y el ritmo de los recortes de tipos”, advierte Vincent Chaigneau, responsable de Investigación en Generali Asset Management. En su opinión, incluso es posible que los bancos centrales se opongan a las esperanzas de recortes de tipos agresivos, si consideran que la fuerte relajación de las condiciones financieras hasta finales de año, después de la intensa caída de rentabilidad de los bonos ya vista, complica la batalla contra la inflación.

En la actualidad, el mercado anticipa entre 125 y 150 puntos básicos los recortes del BCE y la Reserva Federal este año. Los futuros dan una probabilidad del 38% a un primer recorte del BCE en marzo y del 77% para la Fed ese mismo mes, porcentajes que están lejos de los de hace un mes –del 50% y 40% respectivamente– pero que en todo caso se alejan del guion que están escribiendo Christine Lagarde y Jerome Powell en sus últimas intervenciones.

La presidenta del BCE insiste en que es prematuro hablar siquiera de recorte de tipos para la zona euro y este mismo jueves reiteró que las rebajas del precio del dinero llegarán cuando haya seguridad de que la inflación se encamina al 2%. Por su parte, la Reserva Federal apuntó en su pasada reunión de diciembre a recortes de 75 puntos básicos en los tipos de interés durante este año, aunque el mercado se empeña en esperar rebajas de tipos de casi el doble durante 2024. “El consenso es firmemente positivo sobre la desinflación en curso y la resistencia de la economía estadounidense. No siempre se equivoca, y esperamos un 2024 decente, pero tras la reciente euforia, vemos margen para la decepción a corto plazo. Es probable que aumente la volatilidad de los activos de riesgo”, apunta Vincent Chaigneau.

Para Alex Everett, responsable de tipos de interés de la gestora abrdn, el mercado ya está ajustando expectativas en el inicio de año, lo que supone un primer paso para evitar una corrección más drástica en caso de decepción. “Los mercados han reconsiderado en parte las previsiones de recortes de los tipos de interés a corto plazo, especialmente trasladando las expectativas de recortes a una fecha posterior a marzo”, explica. En su opinión, no hay pruebas convincentes que permitan una rápida bajada de tipos y los bancos centrales podrían permitirse esperar al menos hasta finales del segundo trimestre. “La dirección del movimiento de noviembre-diciembre fue correcta, pero la velocidad demasiado rápida: cuatro meses de subidas en apenas cuatro semanas”, añade a propósito del rally de mercado emprendido en espera del ciclo de rebajas del precios del dinero.

Aunque el mercado haya moderado en parte la euforia con que había apostado en la recta final de 2023 por los recortes de tipos y ahora la previsión mayoritaria los sitúe en junio, y no ya en marzo, a Gilles Moëc, economista jefe en AXA IM, le continúa sorprendiendo la rotunda rebaja del precio del dinero que se descuenta en los precios de los bonos. “Nos sigue desconcertando lo agresivo que sigue siendo el mercado en sus expectativas tanto para el BCE como para la Fed”.

En la gestora francesa esperan solo tres recortes de 25 puntos básicos por parte de la Fed y del BCE hasta finales de 2024. Moëc advierte además del gran dilema al que se enfrentan ambos bancos centrales y que podría llevarles al error más clásico de la política monetaria: haber ido demasiado lejos en las subidas de tipos, abonando el terreno para la recesión, o detener las subidas demasiado pronto, a riesgo de no terminar de controlar la inflación. “En nuestra opinión, la zona euro corre más riesgo de caer en el primer escenario, y EE UU en el segundo”, explica. Es decir, la economía de la zona euro está más en riesgo de recesión mientras que la estadounidense permanece sólida, en especial su mercado laboral, sin haber embridado del todo la inflación.

Qué hacer con la cartera

¿Cómo ajustar entonces la cartera de inversión a un escenario que podría ser diferente del esperado y mucho más volátil? La apuesta por la renta fija este año no decae. Las bajadas de tipos no se ponen en duda, el debate está en su velocidad y magnitud. Y un abaratamiento del precio del dinero va a garantizar la revalorización de los activos de deuda, que en cualquier caso ya arrojan rentabilidades jugosas, atractivas en sí mismas para su incorporación a la cartera. La incertidumbre está en la ganancia que llegará a obtenerse este año, a la vista de que los esperados recortes de tipos ya están en precio y de que una decepción con los bancos centrales podría dejar caídas de precios en la renta fija.

Pedro del Pozo, director de inversiones financieras de Mutualidad, tiene claro que “el escenario central es de bajadas de tipos de interés a lo largo de 2024 y eso significa una mejora en las valoraciones para todos aquellos que hayan invertido en renta fija. Dependiendo del perfil de inversión, recomendamos la renta fija de mayor calidad”. Y destaca especialmente la deuda soberana española. “Es un muy buen activo para invertir para todos aquellos inversores que tengan un perfil a medio plazo”, defiende.

Andrea DiCenso, gestora de carteras en Loomis Sayles, también ve oportunidades en la deuda de más riesgo y recuerda que históricamente los doce meses posteriores a la última subida de tipos de la Reserva Federal han producido fuertes rentabilidades totales para el mercado de high yield. “Aunque existe el riesgo de que aumenten los impagos, creo que la rentabilidad actual es lo suficientemente elevada como para absorber gran parte de esas pérdidas, ofreciendo potencialmente perspectivas de rentabilidad de un dígito”, asegura.

Respecto a la Bolsa, las previsiones de rentabilidad son más modestas después de las sorprendentes ganancias de 2023, un año que comenzó bajo el temor de una recesión que no tuvo lugar. Las gestoras están recuperando para este año el clásico esquema 60/40 –un 60% de Bolsa y un 40% de renta fija– después de los buenos resultados registrados en 2023, acelerados en la recta final.

Frente a la mayor volatilidad que muestran los bonos en el inicio del año, “la volatilidad de los activos de riesgo (renta variable, crédito, divisas) es muy baja, sorprendentemente a estas alturas del ciclo y teniendo en cuenta la intensa agenda electoral y la incertidumbre de este año”, reconoce Vincent Chaigneau. El año no ha echo más que empezar.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días