Qué opciones tienen los jóvenes para conseguir una hipoteca

El aval del Gobierno del 20% permitirá obtener préstamos de hasta el 100% de la tasación sin necesidad de ahorros

La continua subida de los tipos de interés ha dado paso a hipotecas más caras y menos accesibles, agravando las dificultades de las familias, y especialmente de los jóvenes, para poder comprar una vivienda. La tasa de esfuerzo financiero se ha disparado –de media supera el límite recomendable de un tercio de los ingresos obtenidos y se espera que se aproxime al 40%– en un momento en el que los bancos se han vuelto más exigentes para evitar riesgos. En este escenario, y con la emancipación juvenil como una de las grandes asignaturas pendientes en España, el Gobierno anunció avales del Instituto de Crédito Oficial (ICO) para cubrir el 20% del crédito hipotecario a personas de hasta 35 años y familias con menores a cargo. Una fórmula que es bienvenida, no sin despertar ciertas críticas, pero de la que no se esperan milagros.

La banca, que normalmente financia hasta el 80% del valor del inmueble, valora positivamente los avales públicos, que ya se utilizaron con éxito para autónomos y empresas durante la pandemia de Covid-19, pero avisa de que tiene la última palabra a la hora de aprobar los préstamos y asegura que mantendrá los estándares de control de riesgos. La concesión de préstamos se ha endurecido y parece que la tendencia continuará por un tiempo. Las operaciones de hipotecas sobre viviendas ya cayeron un 2% interanual en febrero, según Estadística, y se prevé que el mercado siga enfriándose. El sector bancario insiste en que será igual de riguroso que con los créditos convencionales y descarta que la nueva medida estatal, aún sin detallar, vaya a provocar grandes cambios en la firma de hipotecas o en la oferta. De entrada, el ICO cubrirá la parte que no financian los bancos, pudiendo llegar al 25% si la casa tiene una certificación energética D. Los solicitantes no necesitarán por tanto aportar el resto del precio de la vivienda con ahorros (sí lo correspondiente a los gastos e impuestos asociados a la compraventa) y podrán obtener una hipoteca hasta el 100%.

Se deberán tener ingresos inferiores a los 37.800 euros al año (límite que se amplía un 70% para familias monoparentales, hasta los 64.000 euros, y al doble, hasta los 75.600 euros, si la hipoteca la firman dos personas). Además, se incrementará en 0,3 veces el Iprem, unos 2.520 euros brutos anuales, por cada menor a cargo. El plazo del aval será por un máximo de 10 años. El resto de condiciones se establecerán en el contrato a formalizar entre el ICO y la entidad. Los avales no tendrán coste para los beneficiarios y podrán solicitarse hasta el 31 de diciembre de 2025, prorrogables dos años más.

El solicitante del aval del Gobierno debe ser menor de 35 años, con ingresos máximos de 37.800 euros al año

Actualmente, varias entidades ofrecen hipotecas específicas para el colectivo joven con mayores importes de financiación, de hasta el 95%, y plazos de amortización más largos, que llegan hasta los 40 años, lo que facilita la reducción de las cuotas mensuales. Pibank e Imagin permiten a todos los clientes cubrir hasta el 90% del valor de compra.

Los expertos señalan que es factible obtener una hipoteca por encima del 80% con un buen perfil económico. Los bancos no ocultan que, aunque son los primeros interesados en mantener activo el mercado hipotecario, buscan clientes más solventes y rentables.

“Lo más importante es que los deudores tengan capacidad de devolución de la deuda que asumen, más allá de que una parte esté avalada por las Administraciones públicas”, sostienen desde Ibercaja, donde detectan dos posibles riesgos: “El primero es el coste que esta medida pueda conllevar para las cuentas públicas, cuyos desequilibrios presupuestarios, en general, son todavía relevantes. De ahí, el carácter limitativo y selectivo de estos avales. El segundo es que si esta política de apoyo a la demanda de vivienda no se acompaña de medidas que incentiven el desarrollo de más oferta, en particular de vivienda protegida, pueden generarse tensiones en los precios de los inmuebles que neutralicen el efecto positivo de estos avales”.

Fuentes bancarias afirman que los avales del ICO “son un refuerzo” que contribuirá a aumentar la demanda de vivienda de los jóvenes, pero reconocen que el impacto va a ser relativo. “Medidas como esta no van a cambiar los criterios de riesgo de la banca. Si se viene con aval, pero no se tiene trabajo, el banco no va a dar la hipoteca. Habrá una bolsa de peticiones que no va a poder ser atendida”, aseveran.

El Ejecutivo calcula que podrían beneficiarse unas 50.000 personas. Según datos del Instituto Nacional de Estadística (INE), la tendencia a residir en una vivienda de propiedad ha descendido en los últimos diez años hasta un 75,2%.

La banca tiene la última palabra para dar la hipoteca y busca cada vez más perfiles con sueldos elevados

Según el experto de la fintech Hipoo César Betanco, los bancos piden cumplir con un ratio de endeudamiento del 30% como máximo y con ingresos mínimos, así como tener estabilidad laboral. “Las entidades bancarias están flexibilizando sus ofertas solo a determinados perfiles”, subraya, y añade que es posible una subida de los intereses debido a la iniciativa del Gobierno.

Desde RN Tu Solución Hipotecaria consideran que la ayuda del Gobierno facilitará el acceso al mercado a un grupo poblacional que históricamente ha tenido problemas. Su CEO, Ricardo Gulias, subraya, no obstante, que en la banca “ahora impera la prudencia y la rentabilidad y así seguirá en los próximos meses”. A su juicio, no hay inquietud en los bancos por perder cuota de mercado hipotecaria y apenas se está flexibilizando la oferta. “Serán ellos los que deban canalizar estas ayudas y dar el préstamo del 100%, a pesar de que ese 20% extra esté avalado por el ICO”.

Ya existen avales hipotecarios similares a nivel autonómico, que según el Gobierno se complementarán con los del ICO. CaixaBank, Ibercaja y Santander tienen convenios firmados con la Comunidad de Madrid, por ejemplo. En la capital de España se puede lograr un aval público del 15% de la hipoteca. Con el ICO, “se podrá obtener un préstamo avalado hasta en un 35% por las Administraciones públicas (el 15% de Madrid más un 20% del Estado)”, explican en HelpMyCash.

Fuentes de uno de los grandes bancos indican que “es pronto para valorar el plan del ICO ya que faltan detalles y concreción”. Apuntan, no obstante, que si bien “es cierto que la concesión del crédito es potestad del banco, lo mismo ocurría con las líneas Covid en pandemia y se concedieron esos préstamos”.

En general, algunos bancos ya han reformulado sus hipotecas para compensar en parte la fuerte subida de los tipos de interés y del euríbor. La mayoría han reducido el diferencial de sus hipotecas variables. Por ejemplo, Evo Banco (del 0,50% al 0,48%), Banco Sabadell (del 0,75% al 065%), Ibercaja (del 0,69% al 0,60%) o Kutxabank (del 0,64% al 0,49%). Además, Santander o Cajamar han lanzado nuevas hipotecas mixtas en 2023 e ING las ha potenciado ampliando plazos. En HelpMyCash ven muy probable que los bancos que aún no han reducido diferenciales lo hagan próximamente y se publiciten más hipotecas mixtas. Y que la oferta de financiación por más del 80% siga siendo minoritaria, pero no descartan que surjan más hipotecas para jóvenes con una financiación de hasta el 90% o el 95%.

“Para facilitar el acceso al crédito lo que las entidades tendrían que hacer es permitir que los ciudadanos se endeuden más o darles financiaciones más elevadas que les permitan conseguir hipotecas con menos ahorros”, opina Simone Colombelli, director de hipotecas de iAhorro, que añade que “se está buscando más creatividad”. Por ejemplo, Kutxabank tiene una oferta que según sube el euríbor baja su diferencial en su hipoteca variable. También cada vez son más las entidades que están vendiendo seguros de protección por la subida de tipos.

La oferta más competitiva

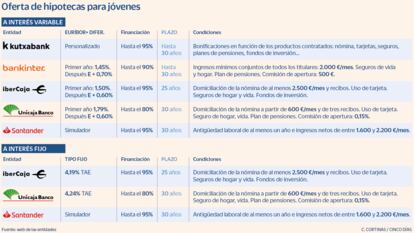

Kutxabank. La entidad financia concede hasta el 95% del valor de la vivienda con un plazo máximo de 30 años. El precio es personalizado según el perfil. Es posible rebajar el tipo de interés un 0,10% hasta cumplir los 35 años y el cliente puede beneficiarse de bonificaciones según los productos contratados en cada momento, como la nómina, tarjetas, fondos de inversión, planes de pensiones, seguros, etc. “Los productos que bonifican los puede ir dando de alta o de baja en la medida de las necesidades a lo largo de la vida del préstamo”, explican desde el banco. No tiene comisión de apertura.

Bankinter. La entidad lleva años apostando por el segmento joven y ahora tiene disponibles varias opciones para los menores de 36 años. Una hipoteca variable que puede llegar a los 40 años de plazo para rebajar la cuota mensual, y otra modalidad en la que se puede financiar hasta el 90% en las tres opciones: variable, fija y mixta. Aproximadamente el 20% de la nueva producción acumulada en la entidad desde 2021 corresponde a clientes entre 18 y 35 años.

Ibercaja. La entidad tiene como “prioridad estratégica” facilitar el acceso a la primera vivienda a clientes hasta 35 años y ofrece financiación de hasta el 95% . Apuesta por las hipotecas tanto fijas como variables y mixtas con periodos fijos de 2, 3, 5 y 10 años. En la Comunidad de Madrid, en el primer trimestre han formalizado 1.086 operaciones a clientes de 35 años o menos por más de 150 millones de euros, lo que supone un importe medio de 140.656 euros y equivale a un 34% del volumen total formalizado en hipotecas por el banco en dicho periodo.

Santander. El banco puso en marcha la hipoteca joven para menores de 36 años en 2020 con el fin de avalar esa parte del importe que normalmente no cubre una hipoteca. Ofrece financiación de hasta el 95% del importe de compraventa o el valor del inmueble, para lo que se pide un aval los cinco primeros años. Se puede contratar a tipo fijo o variable.

Unicaja Banco. Comercializa la Hipoteca Joven 100% online para menores de 35 años bonificada a tipo variable y fijo con un plazo de amortización hasta 30 años y un importe de financiación de hasta el 80% para la primera vivienda.

Imagin. El banco online de CaixaBank ofrece una hipoteca fija incluida en el convenio de la Comunidad de Madrid para facilitar el acceso a la financiación de los jóvenes para comprar una vivienda habitual. Es posible conseguir el 90% del valor del inmueble hasta los 35 años. El tipo de interés bonificado, con la domiciliación de la nómina, es del 3,879% TAE. La solicitud del préstamo es 100% online a través de la app y cuenta con la ayuda de un gestor.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días