La banca estabiliza el precio de las hipotecas: así está la oferta

Tras los frenéticos cambios en la recta final de 2022 por el fuerte aumento de los tipos de interés, las entidades se contienen ahora, conscientes del freno en las contrataciones por el encarecimiento de la financiación

Tras la tempestad, llega cierta calma al escaparate de hipotecas. El euríbor sigue subiendo sin tregua y se da por hecho que el Banco Central Europeo (BCE) continuará aumentando los tipos de interés para luchar contra una inflación persistente. De hecho, y ante la inesperada resiliencia de la economía, las expectativas del mercado apuntan a niveles de llegada máximos del 3,75% para la tasa de depósito, desde el 2,5% actual. Sin embargo, el precio de las hipotecas podría haber tocado techo. Los bancos españoles, que en los últimos meses han adaptado rápidamente su oferta al nuevo escenario, encareciendo los tipos fijos y abaratando los variables casi a diario, prácticamente han mantenido los precios en lo que va de 2023. El sector es consciente de que el mercado está empezando a desinflarse.

Tras un 2022 marcado en su recta final por grandes y frenéticos cambios en las hipotecas debido al endurecimiento monetario, la situación ahora es de una relativa estabilización de los precios. Si bien nada más empezar el nuevo año algunos bancos sí modificaron las condiciones de sus productos, en febrero apenas se han realizado ajustes, o son muy leves. Las entidades se contienen ahora ante las señales de que las contrataciones de créditos hipotecarios pierden fuerza.

Los expertos apuntan a un menor dinamismo en la firma de hipotecas en los próximos meses, después de los buenos números del ejercicio anterior, principalmente por el aumento del coste de la financiación. El tipo medio de las nuevas hipotecas alcanzó el 3,35% en enero, máximos de una década, de acuerdo con los últimos datos del Banco de España. Por su parte, el índice de referencia euríbor prosigue su escalada y ya supera el 3,6% en tasa diaria, niveles no vistos desde diciembre de 2008. Y los analistas no descartan que el indicador supere el 4% más pronto que tarde. “No apreciamos que el euríbor termine su tendencia alcista. El BCE llegó tarde en su lucha contra la inflación y ahora se ha visto forzado a subir tipos de manera apresurada y no le va a temblar la mano hasta que lo logre”, asegura Carlos López desde Euribor.com.es, donde analiza con detalle el comportamiento del índice.

Según Estadística, las hipotecas constituidas para la compra de vivienda aumentaron un 11% en 2022, hasta superar las 463.000 operaciones, la cifra más alta en 12 años, aunque en el cuarto trimestre hubo una caída de casi el 9%. “Las cifras comienzan a moderarse y hay una tendencia clara a la reducción a medida que se contraigan las compraventas por el encarecimiento de la financiación”, indican los registradores, cuyos datos coinciden con los del INE y quienes destacan también que el ahorro está mermando a causa de la inflación.

“Los bancos están en compás de espera y han congelado las hipotecas porque contemplan cierto riesgo en el mercado. Pero se espera que a partir de primavera retomen los ajustes”, considera la portavoz de Kelisto.es, Estefanía González, que recalca que el cliente está ahora más mentalizado de que tiene que hacer bien las cuentas antes de hipotecarse.

Fuentes financieras aseguran que “los precios en general tienden a igualarse”, y defienden que los consumidores deben digerir el nuevo muestrario de hipotecas depués de muchos años de tipos anormalmente bajos.

Por su parte, Javier Sánchez, responsable de Hipotecas de MyInvestor, comenta que “tras reaccionar los bancos de forma rápida y continuada a la subida de los tipos de interés, parece que estamos entrando en un periodo de mayor estabilidad”. Pero advierte de que muchas entidades “han preferido situarse en un lado más conservador eliminando su oferta de tipo fijo e incentivando las hipotecas a tipo mixto y variable, al tiempo que para cubrirse ante un posible crecimiento en el número de impagos se han endurecido los criterios de financiación”.

Por ejemplo, se exige un mínimo de ingresos mensuales cada vez más elevado, tasas de esfuerzo más restrictivas o incluso menores porcentajes de financiación. “De cara a los próximos meses intuimos cierta volatilidad” en la oferta, asevera Sánchez, que espera que el euríbor a 12 meses corrija una vez llegue a la zona del 4% hacia niveles en un rango entre el 2% y el 3%.

Para Juan Villén, responsable de hipotecas en Idealista, otro motivo que explica la actual contención de la banca es que se han acelerado las amortizaciones anticipadas, “lo cual aviva la guerra hipotecaria por captar nuevos clientes que compensen esa caída”. Y recuerda que han ganado protagonismo las hipotecas mixtas. A su juicio, “la estabilidad que vemos en el precio de las hipotecas fijas responde a las expectativas de un control paulatino de la inflación. Pero si la inflación se mantiene en niveles elevados, podríamos presenciar otro rally de subidas de precios en las hipotecas fijas y mixtas”. Por otro lado, no se esperan muchas más bajadas en los diferenciales de las variables.

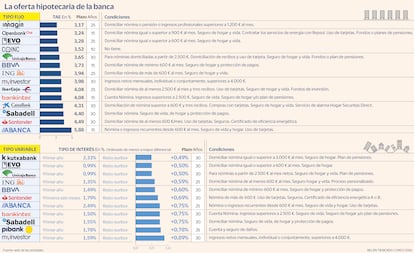

Diferenciales del 0,50%

Actualmente, los diferenciales bonificados más económicos rondan el 0,50%. Los ofrecen Evo y Unicaja Banco, aunque el primero a cambio de una vinculación menos exigente. Pide una nómina de al menos 600 euros al mes frente al salario a partir de 2.500 euros menuales que solicita Unicaja. Kutxabank comercializa un diferencial del 0,49% sobre el euríbor, aunque en su caso los haberes deben ser de mínimo 3.000 euros al mes. ING permite personalizar las hipotecas con el simulador disponible en su web, pero en el mejor de los casos promete un diferencial del 0,59%, también para sueldos de mínimo 600 euros. Con la misma nómina, BBVA anuncia el 0,60%, Banco Santander, el 0,69% y Abanca, el 0,75%. Bankinter y Sabadell también tienen un diferencial del 0,75%. Los más altos son el de Pibank, del 0,78%, y el de MyInvestor, del 0,89%, si bien estas dos entidades apenas tienen condiciones. El único requerimiento en MyInvestor es tener ingresos netos mensuales, individual o conjuntamente, superiores a 4.000 euros.

Los tipos fijos iniciales, en general para el primer año, van desde el 0,99% de Evo Banco hasta el 2,33% de Kutxabank o el 2,49% de Abanca. En Santander es del 1,79% solo durante los primeros seis meses.

La oferta en fijas

En cuanto a las hipotecas fijas, ninguna oferta publicitada por los bancos es inferior al 3% TAE, aunque los intermediarios informan de que en algunos casos todavía se consiguen intereses del 2%. El tipo fijo más atractivo es el 3,17% TAE a 25 años de imagin, el banco móvil de CaixaBank, solo por domiciliar la nómina superior a 1.200 euros al mes. Openbank y Evo Banco ofrecen el 3,24% TAE y el 3,28% TAE, respectivamente, con diferentes plazos y condiciones. Coinc oferta el 3,52% TAE sin ningún producto adicional a un plazo de 10 años. Unicaja Banco comercializa el 3,65% TAE a 30 años; BBVA, el 3,73% TAE a 15 años; ING, un 3,98% TAE a 25 años, y MyInvestor, un 3,98% TAE a 30 años.

Superan el 4% TAE bonificado Ibercaja, Bankinter, CaixaBank, Sabadell y Banco Santander. Y Abanca tiene la hipoteca fija más cara, cercana ya incluso al 6% TAE (5,88% TAE).

“En las hipotecas fijas es donde más se nota el parón de los cambios con el comienzo de 2023. En las variables ha frenado bastante el baile en los diferenciales y en el tipo fijo de salida porque los cambios han estado más relacionados con pequeños ajustes en la vinculación, alguna comisión o en bonificaciones”, declaran en Kelisto.

Por otro lado, las hipotecas mixtas ganan adeptos con el euríbor disparado. Es posible que la parte fija llegue a los 20 años, lo que proporciona más tranquilidad. Entre las mejores hipotecas mixtas destacan la de Evo Banco al 2,85% TAE los primeros 15 años y luego euríbor más el 0,75%. También la de Bankinter con el 3,12% TAE los 20 primeros años y el resto euríbor más un 0,75%. Por su parte, Targobank ofrece el 3,24% TAE los primeros cinco años y después el 0,90% más euríbor.

Cambios de variable a fija

Tendencia. El notable encarecimiento de las cuotas variables por la escalada del euríbor, de unos 350 euros al mes para un importe medio de 180.000 euros, ha llevado a muchas familias a optar por un cambio de hipoteca variable a fija. En Rastreator ratifican esta tendencia, ya que en el último mes el 31% de la producción han sido cambios de hipoteca, lo que supone un incremento del 342% con respecto al año pasado. “Entre los futuros hipotecados estamos viendo también una aceleración de los procesos ante el temor de que los tipos sigan en aumento para conseguir así tipos con buenas condiciones”. No obstante, los expertos aconsejan no precipitarse. “Una hipoteca es un producto financiero a largo plazo y no hay que dejarse llevar por los sentimientos del momento”, concluye Carlos López, de Euríbor.com.es.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días