Los españoles dan la espalda a los fondos de inversión sostenible por primera vez en 10 años

Cerrarán 2024 con salidas de dinero, con flujos negativos de 22.000 millones entre enero y septiembre.

Los alemanes utilizan la palabra zeitgeist para referirse al “espíritu del momento”, a la atmósfera intelectual y cultural de una determinada era. Si ha habido un concepto que definió ese zeitgeist en la industria de la gestión de activos a finales de la década de los 10 y el inicio de esta ha sido la irrupción de la inversión bajo criterios de sostenibilidad. En 2021, todo era inversión verde. Ninguna gestora quería quedarse atrás y el dinero no paraba de llegar a esta tipología de fondos: dos de cada tres euros que entraban en fondos en Europa iban a fondos sostenibles. Ahora, en cambio, los inversores están dando la espalda a esta forma administrar el dinero con criterios extra financieros. En lo que va de año ya han salido 24.000 millones de dólares de fondos climáticos (unos 22.000 millones de euros) y 2024 acabará como el primer ejercicio en que hay flujos negativos en esta categoría de activo. Con todo, este tipo de productos suman activos por valor de 574.000 millones de dólares.

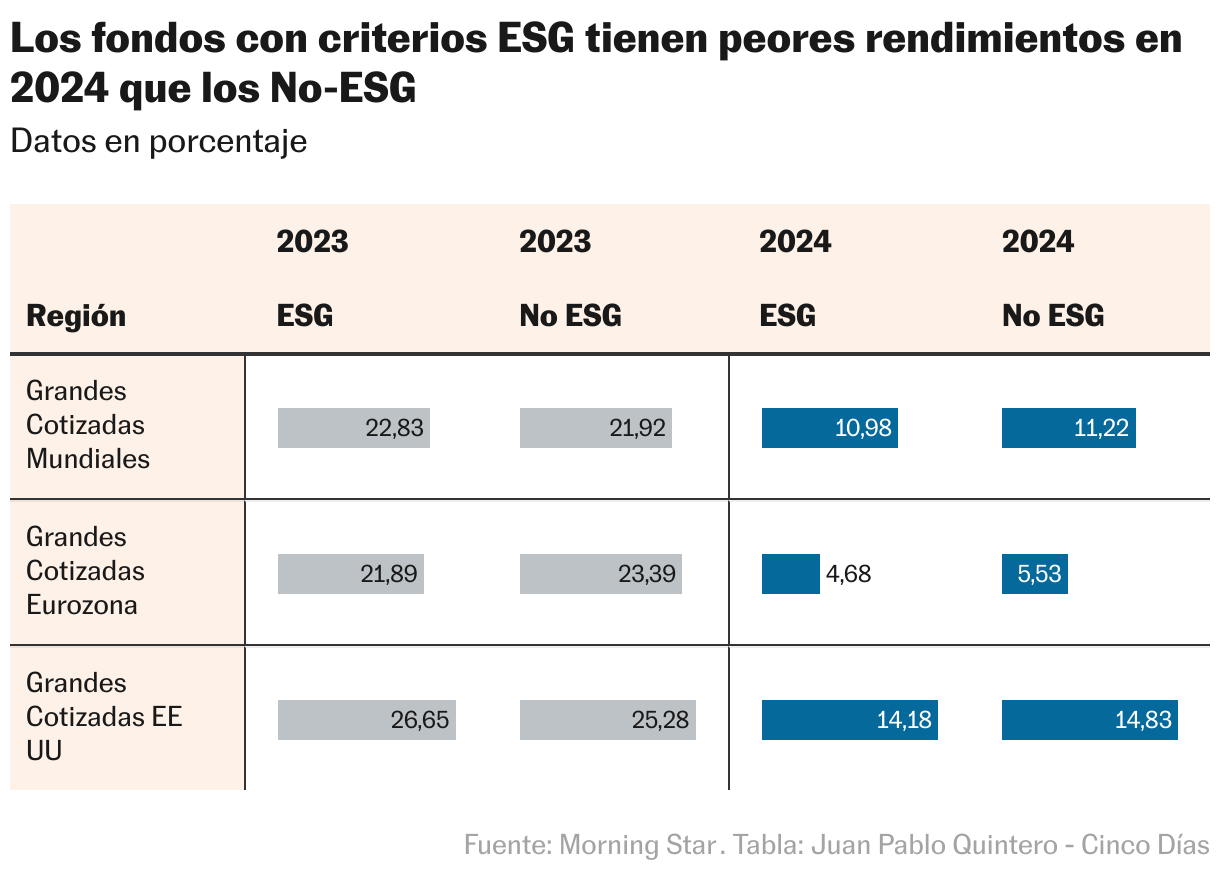

El zeitgeist ha cambiado, y buena parte de la culpa la tienen las rentabilidades. Los fondos que invierten bajo criterios medioambientales, sociales y de buen gobierno (ESG, por sus siglas en inglés), según Morningstar tuvieron en 2023 un mejor desempeño que los que no usan estos criterios, con una diferencia de 55 puntos básicos. Pero en lo que va de 2024, los fondos que invierten en grandes cotizadas mundiales, con criterios ESG, acumulan un 10,98% de retorno, mientras que su equivalente sin criterios de sostenibilidad, ha hecho algo más, un 11,22%. Esto ocurre con prácticamente todas las categorías de fondos analizadas, en las que la etiqueta verde no suma, sino resta algo de retorno.

Joaquín Garralda, presidente de Spainsif, la plataforma que promueve la inversión sostenible en España, explica que “la confianza que había en 2020 de que los fondos ESG eran más rentables, se diluyó ante las consecuencias de la guerra de Ucrania, que elevó las expectativas inflacionarias, y en consecuencia los tipos de interés”. Un movimiento que encareció la financiación de muchos proyectos de energías renovables y hundió las valoraciones. La invasión también obligó a repensar la importancia estratégica de los suministros energéticos o de las empresas de defensa. Garralda destaca que diversos estudios académicos han encontrado una correlación— mas no una causalidad —, entre la responsabilidad social corporativa y la rentabilidad empresarial. “Esto puede ser por múltiples razones, como que las empresas más grandes y rentables tienen mucha capacidad financiera para invertir en sostenibilidad y de ahí la correlación. Pero no es que haciendo ESG se mejorara su rentabilidad”, dice. Y concluye que lo positivo de los estudios es que “no se demostró que las empresas que invertían en Responsabilidad Social Corporativa eran menos rentables.” Eso sí: destaca que la falta de una metodología estandarizada para evaluar estos criterios suma otra capa de complejidad al asunto.

Los fondos ESG son una realidad casi exclusivamente europea. El 85% del dinero de fondos verdes está en vehículos de Europa, mientras que Estados Unidos (que es la gran potencia mundial en los fondos, con casi la mitad de los activos) solo tiene un 5% de esta categoría. El máximo ejecutivo en España de uno de los gigantes norteamericanos de la gestión de activos explica que “aquí toda la inversión medioambiental se ha convertido en algo regulatorio, impulsado desde la normativa europea y con escasa contestación social, mientras que en EE UU es una cuestión tremendamente polarizada, con una parte de la clase política que rechaza de plano esta forma de invertir”. De hecho, uno de los nuevos hombres fuertes de la futura Administración de Donald Trump será Vivek Ramaswamy —quien va codirigir con Elon Musk la nueva oficina para el recorte de gasto público—, un inversor que saltó a la fama por crear una gestora de fondos diseñada expresamente contra la llamada ideología woke, término peyorativo adoptado por la derecha estadounidense para criticar las políticas climáticas, las de igualdad o, en general, de responsabilidad social corporativa.

En España el problema es otro: el desconocimiento. Un 72% de los inversores no sabe qué es la inversión con criterios de sostenibilidad (ESG). La mitad del pequeño porcentaje que sí los conoce (el 51% de ese 28%, es decir, un 14% del total), descarta los criterios ESG como un factor decisivo al escoger un fondo de inversión en el que poner a trabajar su dinero. El dato baja un 1% con respecto a 2022 y es una de las conclusiones que se desprende del VII Estudio Observatorio Inverco. Gonzalo Rengifo, miembro de Inverco y director general para el mercado ibérico de la gestora suiza Pictet Asset Management, achaca esta realidad al comportamiento que han tenido esos fondos. “El interés que había generado este vehículo de inversión se esfumó por el mal comportamiento en el mercado. Ahora hay que explicar mejor qué significa invertir con este enfoque y cómo funciona”, agregó.

Auge y caída

El momento en que la inversión ESG empezó a tomarse en serio en todo el mundo en enero de 2020, cuando el presidente de BlackRock, Larry Fink, envió una carta a los principales consejeros delegados de grandes cotizadas de todo el planeta anunciando que iban a reorientar todos sus productos hacia inversiones más sostenibles. Esta misiva causó un gran revuelo. Y no era para menos, porque la entidad es la mayor gestora de fondos del planeta —ahora gestiona ya activos por casi 10 billones de euros—. Todo se torció dos años después. Primero, porque el Wall Street Journal publicó que el supervisor estadounidense de los mercados estaba investigando a la gestora alemana DWS, tras las afirmaciones de una exempleada de que el grupo exageraba su uso de los factores ESG en sus decisiones de inversión. Fue entonces cuando empezó a extenderse el término de greenwashing, traducido en el España como ecopostureo.

Además, en Europa, donde más se había avanzado en este ámbito, el exceso regulatorio provocó algunas contradicciones. Muchos fondos de inversión que utilizaban el apellido “sostenible”, “ambiental” o “de impacto”, tuvieron que retirarlos, o modificar la categoría en la que se situaban, tras establecer la ESMA —el supervisor europeo— unos criterios más estrictos. Otros han vendido posiciones en algunas petroleras y energéticas para poder mantener la etiqueta verde. Mientras, muchos pequeños inversores han empezado a marearse con tantos cambios normativos y han empezado a dar la espalda a esta tendencia. Y en Estados Unidos se ha llegado a demandar a las gestoras que ofrecen este tipo de inversiones. Eso, antes de que ganara Trump de nuevo.

¿Y ahora qué? Después del periodo de euforia seguido del de frustración, las gestoras de activos se plantean qué pasará con este tendencia. La mayor parte cree que los criterios ESG han llegado para quedarse. Al menos en Europa, por mucho que se hayan cuestionado. “El cambio climático es una realidad, un riesgo que amenaza a toda la Humanidad, y también a las empresas”, explica un veterano gestor. “Nosotros nos encargamos de lidiar con riesgos, y las compañías que no asuman que el mundo va hacia una transición ecológica y un menor consumo de combustibles fósiles, saldrán malparadas”.

Desde organizaciones financieras con orientación sostenible como Eurizon o TriodosBank reconocen las dificultades que enfrenta este tipo de inversiones. William de Vries, director de renta variable y bonos de Impacto en Triodos Bank, explica que el mercado europeo de gestión de activos ha estado bajo presión. “Los flujos han sido bastante decepcionantes y los rendimientos de los fondos ESG se han quedado rezagados con respecto a los fondos no ESG, especialmente en la segunda mitad del año, con la llegada de Donald Trump como catalizador”, apunta. Y aunque esperan que el sentimiento negativo en el mercado se disipe pronto, reflexiona con que “solo un rendimiento atractivo convencerá a los inversores para mantener y ampliar su asignación a la inversión sostenible.”

Federica Calvetti, coordinadora ESG en Eurizon, es más optimista, aunque reconozca que el interés por estos productos haya ido a la baja en los últimos años: “Las perspectivas a largo plazo están intactas. El acuerdo verde europeo y la agenda de financiación sostenible serán determinantes en la orientación de los flujos de inversión hacia sectores como la energía limpia, la movilidad y las tecnologías de economía circular, así como en la evolución de la demanda del mercado”, explica. De hecho, la gestora del grupo bancario Intesa Sanpaolo ha anunciado que incrementará sus inversiones en bonos verdes del 1,53% actual al 4% para 2025.

La oferta de inversión sostenible crece en España

El total de fondos de inversión registrados ante la CNMV a finales de septiembre ascendió a 1.562. De estos, 358 están calificados como artículo 8 del reglamento de divulgación de las finanzas sostenibles SFDR —lo que ya les permite ser considerados como fondos sostenibles—, mientras que aquellos basados en el artículo 9 —el máximo escalafón en términos de inversión ESG— llegan a los 22. Es decir, la composición de los fondos con criterios de sostenibilidad en España alcanza el 23,5% del mercado. Para Rengifo, el apetito frugal de los inversores “nada tiene que ver con la oferta, pues la banca y los gestores tienen un portafolio bastante consolidado de este tipo de inversiones con criterios de sostenibilidad.”

El patrimonio de los fondos de inversión registrados como artículo 8 o 9 (SFDR) alcanzó los 138.838 millones de euros en septiembre, representando el 35,8% del total, en comparación con el 9,8% de marzo de 2021, cuando se implementó SFDR. Los fondos que promueven características medioambientales y sociales (artículo 8) acumulan 135.923 millones de euros (35% del total), mientras que los fondos con objetivo de inversión sostenible (artículo 9) suman solo 2.916 millones de euros (0,8% del total). El número de cuentas de partícipes en fondos (artículo 8 o 9) supera los 7,7 millones de euros, lo que representa el 47,6% del total. Estos datos son, para José Luis Manrique, director de estudios del observatorio Inverco, una muestra de que “la oferta de fondos con criterios de sostenibilidad está asentada en la industria de fondos españoles, aunque exista todavía un desconocimiento importante sobre su funcionamiento e implicaciones entre los ahorradores.”

Garralda, sin embargo, comenta que el interés en los fondos con criterios de sostenibilidad ha disminuido en el corto plazo, especialmente en Estados Unidos, tras los ataques hacia las inversiones ESG. “Europa lidera la entrada de capital en estos fondos, y se espera que, con los incentivos de los planes de transición gubernamentales, los fondos ESG mantengan una rentabilidad similar a la de otras carteras de inversión, sobre todo en los segmentos de mercado que tengan obligaciones a largo plazo, como aseguradoras y gestoras de los fondos de pensiones”, concluye.