¿Es realista y eficaz la herencia universal de 20.000 euros que plantea Yolanda Díaz?

La medida propuesta por Sumar pretende atajar la desigualdad de renta por motivos de cuna

La herencia universal propuesta por Yolanda Díaz ha generado el ruido que toda campaña electoral necesita y reabierto el debate sobre cuáles son las fórmulas más adecuadas para atajar la desigualdad por motivos de cuna en España. El plan de Sumar, en esencia, plantea una ayuda pública de 20.000 euros para todos los jóvenes al cumplir la mayoría de edad, lo que supondría un gasto público adicional por ejercicio de alrededor de 10.000 millones de euros.

No es una medida del todo novedosa, al menos en el planteamiento. Reputados economistas como Thomas Piketty defienden desde hace años esta fórmula, que ya fue propuesta en 2021 en el documento España 2050, un ejercicio de prospectiva realizado por un centenar de académicos. Sin embargo, sí es la primera vez que se lanza a nivel electoral, de ahí el revuelo generado y las dudas y reflexiones puestas sobre la mesa: ¿Tiene sentido una ayuda así? ¿Es posible financiarla? ¿Debe ser universal? ¿Hay un problema de desigualdad estructural?

Como primera aproximación, explican varios expertos consultados, la herencia acierta de lleno al poner el foco en la desigualdad por motivos de nacimiento y por cuestiones de edad. Sin embargo, responden otros, parece errar en su diseño.

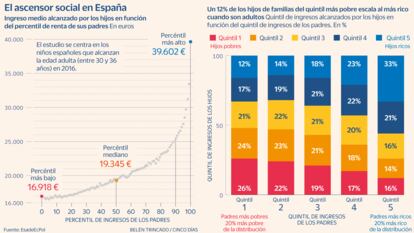

Un ascensor roto

El ascensor social no funciona. En España, la relación entre la riqueza de los padres y la de sus descendientes es casi plena. Según los datos recopilados por EsadeEcPol, la renta familiar influye de tal forma que los hijos del 10% más rico de la población registran al llegar a adultos unos ingresos medios de 29.590 euros anuales por persona, rozando los 40.000 en el caso del 1% más acaudalado. En cambio, los del 10% más pobre se quedan en los 16.775 euros.

La movilidad generacional absoluta dibuja la misma tendencia. Según los datos de la escuela de negocios, tan solo el 12% de las personas que nacen en familias del quintil más pobre de la población –esto es, el 20% con menos renta– escalan siendo adultos hasta el quintil más adinerado. En cambio el 26% se quedan en el mismo estrato y el 24% en el inmediatamente posterior. En el lado contrario, un 33% de los individuos que crecen en familias del quintil más rico continúa en el mismo grupo al alcanzar la adultez.

Por ello, concluye el documento España 2050, las herencias determinan casi el 70% de la desigualdad de la riqueza, “un porcentaje superior al de los países de nuestro entorno europeo y similar al de EE UU”.

Medidas como la herencia universal, explica Jorge Galindo, analista e investigador en EsadeEcPol, contribuyen por ello a dos objetivos. Primero, intentar “romper el círculo virtuoso de desigualdad generacional que se da a través del capital”. Segundo, “incrementar los grados de libertad de las nuevas generaciones”, algo que se obtiene cuando “uno dispone de más capital de partida”.

La fotografía actual es demoledora. Según el último informe mundial de desigualdad, el 50% más pobre de España tiene el 21% de todos los ingresos, unos 11.220 euros por persona al año. Tan solo el 10% más acaudalado ostenta el 34,5%, más de 91.000 euros por cabeza.

Brecha por edad

Sin embargo, prosigue Galindo, uno de los problemas asociados a estas medidas es su articulación con otros gastos públicos, por ejemplo, el que atañe a las pensiones. Es un debate que también introduce Marcel Jansen, investigador en Fedea. Desde muchos ámbitos se ha avisado de que los jóvenes parten de una posición “muy desfavorecida en relación con la de otros países”. Sin embargo, en el debate público “todo está dominado por las transferencias hacia los mayores”. El mérito de la propuesta, reconoce, es que incide en que “hacen falta medidas para corregir esta falta de balance intergeneracional, aunque sorprende que viene de las mismas personas que han defendido una reforma de pensiones” que ha puesto una “pesada losa” sobre la juventud.

En España, según los últimos datos de la Encuesta de Condiciones de Vida del INE, también existe una brecha de ingresos entre jóvenes y mayores. En 2022, la renta media por persona se situó en los 11.660 euros entre los 16 y los 23 años, por debajo de los más de 14.200 euros que ingresaron los que oscilan entre los 45 y 64 años y de los 14.700 que obtuvieron los que superan los 65 años.

Por todo ello, tanto Galindo como Jansen recelan en parte de la medida y sostienen que es necesario encuadrarla en un contexto que balencee correctamente el corto y el largo plazo.

Universalidad, ¿sí o no?

Uno de los puntos más polémicos del planteamiento de Yolanda Díaz es el carácter universal de la herencia, que varios expertos consideran regresivo. “Si queremos romper la desigualdad yo iría a una ayuda destinada a hogares muy concretos”, apunta Galindo, quien recuerda que el coste fiscal estimado de la herencia, de 10.000 millones, multiplica por cuatro el del Ingreso Mínimo Vital (IMV), una medida que sí se ha erigido como alternativa real para “romper la desigualdad por motivos de renta”.

El director del Gabinete Económico de Comisiones Obreras y miembro del equipo económico de Sumar, Carlos Martín Urriza, comprende el argumento, pero defiende el diseño planteado porque, como sucede con la educación o la sanidad, “para que un servicio público sea realmente eficaz tiene que ser universal”. Esto, entre otras cosas, evitaría requisitos de acceso burocráticos que, por ejemplo, han dejado fuera del IMV a potenciales beneficiarios.

La progresividad de la medida, defiende Martín Urriza, se encuentra en el diseño que permite financiarla. Sumar ha planteado que la ayuda esté sufragada por diferentes impuestos a los grandes patrimonios, a las rentas más elevadas y a las empresas de mayor tamaño. “Es una medida progresiva porque la financian los que más tienen”, resume.

“También es progresiva en el reparto, porque no tiene la misma renta y gasto un joven de Vallecas que otro de Puerta de Hierro”, añade en referencia a dos de los barrios de Madrid con menor y mayor renta per cápita.

Fórmulas alternativas

La herencia universal, defiende Lídia Brun, economista y una de las académicas que participó en la redacción de España 2050, es “poco prioritaria y arriesgada de implementar”. En su lugar, la experta plantea dedicar los recursos a fortalecer los servicios públicos, a levantar un parque de vivienda y a construir un “fondo de riqueza público”. El acceso a un hogar, de hecho, se erige en su opinión como una de las palancas más urgentes. “Reducir las dificultades en el acceso a la vivienda de calidad es crucial para mejorar las tasas de natalidad, favorecer la capacidad de consumo y ahorro de los hogares, y evitar, por esta vía, un incremento de la desigualdad, tanto de renta como de riqueza, que en España está muy condicionada por la propiedad de la vivienda”, recalca el documento. Brun también recuerda que la desigualdad se reproduce por otras vías como la educativa o la cultural.

En la misma línea se sitúa Marcel Jansen, quien preferiría una ayuda de carácter finalista destinada, por ejemplo, a ayudar a familias jóvenes con hijos o a fomentar la emancipación de jóvenes de rentas bajas.

¿Se puede pagar?

La herencia planteada por la formación de Díaz adjudicaría 20.000 euros a cada joven al cumplir los 18 años, aunque se haría efectiva un lustro después. Como cada ejercicio llegan a la mayoría de edad unas 500.000 personas, el gasto ronda los 10.000 millones, el 0,8% del PIB.

“Claro que te puedes gastar esa cantidad”, explica Francisco de la Torre, inspector de Hacienda y exdiputado de Ciudadanos, “la pregunta es quién y cómo se paga”, más aún en un contexto en el que España tiene que reducir el déficit público y en el que nadie habla de recortar gasto. Esto lleva, por obligación, a “subir los impuestos por esa cantidad”. De la Torre descarta que un gravamen sobre las grandes fortunas pueda recaudar tal cantidad teniendo en cuenta que el de patrimonio ingresa 1.200 millones y que el de las grandes fortunas, en la teoría, llegaría a un máximo de 1.500 millones. “Nunca nadie en un país avanzado ha conseguido sacar de un impuesto a grandes fortunas tanta cantidad”. La alternativa, por ello, sería un alza fiscal en otros impuestos.

Martín Urriza sí ve factible financiar la medida con gravámenes a quienes más tienen, incluyendo empresas. Los 10.000 millones, además, son asumibles: “Revalorizar las pensiones en 2022 ha costado más”.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días